记者 | 刘晓涵

近日,一家危废处置公司——上海丛麟环保科技股份有限公司(简称:丛麟环保)向上交所递交招股书。

招股书显示,丛麟环保系宋乐平、朱龙德、邢建南三人2017年出资设立,三人也系丛麟有限的实控人。2018年,丛麟环保依靠收购上海天汉规模迅速扩大,成立仅4年就冲击科创板。

丛麟环保此次计划豪募20亿元,表示要冲击国内危废龙头。值得玩味的是,国内上市龙头东江环保(002672.SZ、0895.HK)以2020年危废产量1亿吨测算,市占率仅约1%。从外部看,目前国内危废市场整体处于起步阶段,企业呈分散化、小规模的特征。近两年随着市场进入者增加,无害化处置业务价格下跌明显,能否在价格战下生存下来是个问题。

此外,丛麟环保募投项目的收益性也遭到市场质疑,其募集20亿资金已超过总资产18.25亿元,项目投入局限于华中、华北等竞争较为激烈的地区,区域单一。有相关人士认为,募投地区产能过剩,难以获得良好收益。

依靠收购上海天汉BUFF加成

丛麟环保的主营业务为危险废物的资源化利用和无害化处置,致力于危废处理的资源循环利用,销售收入依靠无害化处置和资源化利用两大块。

无害化处置是指将危险废物焚烧和用其他改变危险废物的物理、化学、生物特性的方法,达到减少已产生的危险废物数量、缩小危险废物体积、减少或者消除其危险成分的活动;资源化利用是指以危险废物为原料,在满足处理过程无害化的基础上,生产符合相关标准产品的活动,资源化产品包括有机溶剂、无机盐类、基础油、重金属和包装容器等。

其中,2020年丛麟环保无害化处置收入4.42亿元,占当期营收的66.67%;资源化利用收入2.21亿元,占当期营收的33.33%。

实际上,2019年以前丛麟环保并无资源化利用业务,2018年丛麟环保的无害化处置业务收入也仅3187.00万元,当时丛麟环保的总收入为3407.42万元,扣非后归母净利润也还未扭亏,为-1032.43万元。

因此,2018年上海天汉的置入对于丛麟环保而言不仅是一次重大的资产重组,还是一次重大的转折,这次置入使得丛麟环保用短短4年就摸到了上市的门槛。

招股书显示,2018年,丛麟有限(丛麟环保前身)第一次增加注册资本,金俊发展有限公司(下称:金俊发展)拟将其持有的上海天汉与丛麟有限进行重组。

作为境外投资者,为了合理避税,金俊发展依据当时有效的《关于境外投资者以分配利润直接投资暂不征收预提所得税政策问题的通知》的规定,将上海天汉与丛麟有限重组的交易分为两步,即第一步:金俊发展以其自上海天汉分得的利润向丛麟有限直接投资;第二步:金俊发展以其持有的上海天汉100%的股权对丛麟有限进行增资。

2018年7月,金俊发展以其自上海天汉取得的利润分配所得2.31亿元用于认购丛麟有限新增注册资本1433.93万元(约16.10元/1元注册资本),同年11月,上海天汉将经评估的100%股权作价1.48亿元认购丛麟有限第二次新增的注册资本919.07万元,至此,上海天汉成为丛麟有限的全资子公司。

上海天汉对丛麟环保的贡献是巨大的。上海天汉成为子公司后,丛麟环保2019年营收一跃而起,大增17倍至6.10亿元,扣非后归母净利润直接扭亏增至2.13亿元;至2020年,丛麟环保营收为6.69亿元,扣非后净利润为2.29亿元,直接满足科创属性最近一年营业收入金额≥3亿元的要求,摸到了上市门槛。

收购上海天汉后,丛麟环保的无害化处置数量从2018年的6200.57吨同比大增734.43%至2019年的51739.22吨,无害化处置收入2019年也同比大增910.74%,此外依靠丛麟环保还新增资源化利用业务,增收2.82亿元。招股书显示,上海天汉2020年营收5.89亿元,占当期合并报表总收入的比重达88.04%。

行业进入洗牌阶段

结合招股书和中商产业研究院数据,目前我国危废处理市场尚处于起步阶段,市场竞争格局整体呈现“散、小、弱”的特征。如广东省2020年危废处置企业单体平均处置资质不足6万吨/年,接近50%的企业单体危废处置资质小于3万吨/年。

大部分危废处置企业的技术、资金和研发能力较弱、处置资质单一,而规模大,且具备深度资源化能力的企业较少。招股书中将我国危废行业现状定位到美国二十世纪九十年代初,据悉,美国1991年共有近4000家危废处置公司,而随着监管趋严、危废处理费用回归正常水平以及技术的逐步成熟等多种影响之下,美国2017年危废处置公司仅剩1000余家,且CR10(表示最大的10项之和所占的比例)的市占率已超90%,市场格局已非常成熟。

界面新闻记者对比了我国几家主要的危废处置公司的危废处置价格发现,目前我国危废市场的价格淘汰已初露端倪。

过去两年,丛麟环保无害化处置业务销售单价从2019年的6225.89元/吨下降至去年的5356.51元/吨。不久前登陆创业板的超越科技(301049.SZ),其焚烧业务处置单价从2019年的4096.24元/吨下降至去年的3459.86元/吨,填埋业务单价从2019年的3038.58元/吨下降至去年的2705.56元/吨,超越科技2020年的电视机、洗衣机、电脑等电子废物拆解单价也均同比下滑。

国内目前无害化处置规模最大的东江环保(002672.SZ、0895.HK),虽未披露销售单价,但其去年营收和归属于股东的净利润均同比下滑,今年上半年的净利润也同比大跌30.47%,东江环保将业绩暴雷的情况归咎为危废行业的市场竞争加剧、资源化业务成本上升和无害化废物市场收运价格有所下降导致。值得注意的是,作为国内龙头的东江环保,虽然其资质许可总量超过200万吨/年,但以2020年危废产量1亿吨测算,其市占率仅约1%,国内市场分散化明显。

据《2020年全国大、中城市固体废物污染环境防治年报》统计,截至2019年底,全国危废许可证持证单位核准收集和利用处置能力达到1.29亿吨/年,同比增长26%,实际收集和利用处置量为3558万吨,同比增长32%,实际产能利用率仅为27.5%,其中,资源化利用2468万吨,同比增长29%;填埋213万吨,同比增长36%;焚烧247万吨,同比增长36%;水泥窑协同处置179万吨,同比增长77%。

上述数据充分反映了当前危废行业产能整体过剩,产能错配现象普遍,出现低价竞争等情况。招股书显示,随着无害化处置产能的快速增加导致市场价格有所下降,部分运营管理能力较弱的企业将被迫退出行业,最终形成由龙头企业主导的市场格局。

20亿募投项目遭质疑

招股书显示,丛麟环保此次上市拟募资20.3亿元,远超2020年丛麟环保的资产总额18.25亿元,坦言要通过延伸产业链和丰富种类,成为全国危废处理的龙头企业。

具体来看,3.10亿元用于上海临港地区工业废物资源化利用与处置示范基地再制造能力升级项目;3.00亿元用于阳信县固体废物综合利用二期资源化项目;2.80亿元用于运城工业废物综合利用处置项目;5.40亿元用于运城工业废物综合利用处置基地刚性填埋场项目;还有6亿元用于补充流动资金。

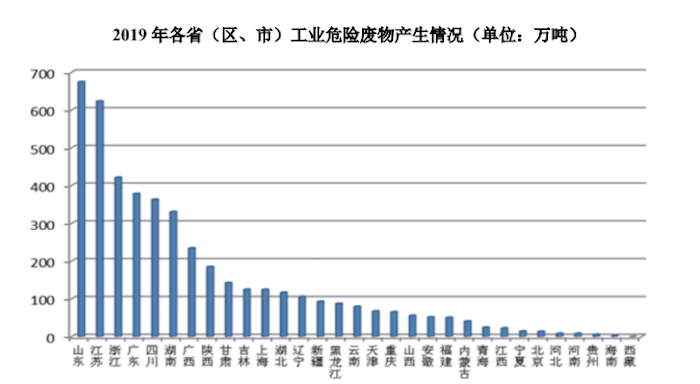

从区域上看,根据各省(区、市)大、中城市发布的工业危险废物产生量统计,2019年度工业危险废物产生量排在前三位的省是山东、江苏、浙江。处理能力方面,我国危险废物处理行业资质和产能分布不均,主要集中在华东和华南沿海地区,以及西部部分矿产资源较为丰富的地区。

而上述募资款主要投入到上海、山东阳信县、山西运城等主要集中于华东、华北地区等危险废物产生量较高等地区,较为单一,而对于西南、华南、西北等地区均未提及。

市场有危废行业的产能过剩的言论,此前侨银控股集团公司环保事业部总经理房建忠在接受媒体采访时提到,目前国内局部地区,比如山东,危废行业的产能过剩已经非常明显。而像山西、内蒙古、新疆、东北等地,危废项目也已经‘吃不饱’了,项目盈利比较困难。

而另一方面,丛麟环保的产能利用率偏低。招股书显示,2018年至2020年,丛麟环保的产能利用率分别为27.56%、58.34%和55.98%,整体处于较低水平且2020年有所下降,未来倘若募投项目不能很好的盈利,其产能利用率或将进一步下降。

此外,丛麟环保的报告期前五名客户收入占营收比重分别为93.18%、14.21%和20.76%,集中度不高,且大客户变动较大。招股书显示,2019年,除齐鲁制药外,其余四名大客户全部更换,2020年,除上海浦东投资控股(集团)有限公司和上海华虹(集团)有限公司外,其余三大客户又经历一轮新的洗牌。

一千万损失仲裁尚在审理

截至招股书发行,丛麟环保身缠三起尚未了结的诉讼和仲裁。值得注意的是上海润正机械设备有限公司诉丛麟环保及盐城源顺供货及施工的合同纠纷,该纠纷造成了丛麟环保1289.56万元的损失。

据悉,2020年7月,上海润正机械设备有限公司以被申请人——丛麟环保、盐城源顺拒绝依据有关设备供货及施工合同支付货款为由,向盐城市仲裁委员会提起仲裁申请,请求裁决被申请人丛麟环保、盐城源顺支付合同剩余款项共计389.1万元及相应利息,支付增补工程量价款共计80.78万元及相应利息,并承担律师费、仲裁费用。

而丛麟环保于2020年8月,以润正公司为反请求被申请人,向盐城市仲裁委员会提起仲裁反请求申请,请求裁决润正公司向公司支付验收不合格罚款、停产损失等共计1289.56万元,并承担仲裁费用。截至本招股说明书签署日,该仲裁案件尚在审理中。

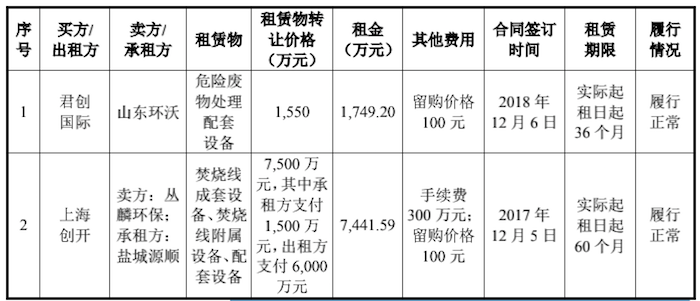

界面新闻记者从天眼查获悉,丛麟环保参股公司山东环沃环保科技有限公司还有两起股权出质信息。丛麟环保、山东环沃以山东环沃 100%的股权为融资租赁合同项下所有债务提供质押担保;同时,上海天汉为融资租赁合同项下所有债务提供连带保证担保。

评论