记者 |

近日,液压行业龙头恒立液压(601100.SH)披露非公开发行A股股票预案。该公司拟向不超过35名特定投资者非公开发行股票数量不超过391,608,000股(不超过本次发行前公司总股本的30%),拟募集资金总额不超过50亿元。

公开资料显示,恒立液压成立于2005年,是一家专业生产液压元件及液压系统的公司。公司先后投资建成了高压精密液压铸件生产基地,液压阀、泵生产基地,并通过并购德国茵莱等企业,在美国芝加哥、日本东京新设公司等方式进行海外市场的拓展和布局,公司全球市场份额自2012年0.5%提升至2020年的3%。

恒立液压称,此次定增募投项目有助于打破关键技术垄断,实现国内高端液压件进口替代,并将助力公司充分抓住行业发展战略机遇期,加快技术研发,提升公司高端液压件技术能力,丰富公司产品体系,加快国际化战略,进一步开拓北美市场,强化和巩固公司产品海外市场份额,进一步提升公司全球市场份额,巩固和提高市场地位。

同时,该公司称,本次募集资金将进一步加大公司在通用泵阀、非标油缸以及电动缸等新领域的布局,丰富产品结构,打开新的市场空间,平滑下游行业周期波动对公司业绩影响。

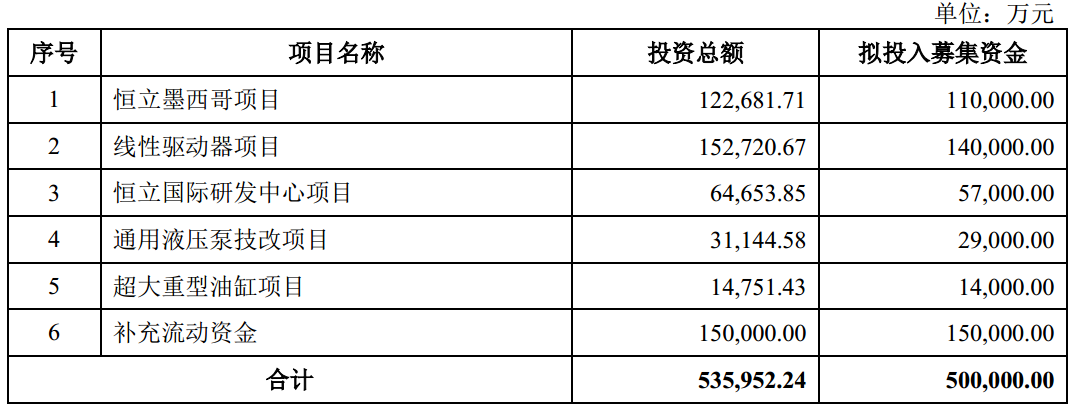

具体看来,恒立液压此次定增募集资金将主要用于恒立墨西哥项目(11亿元)、线性驱动器项目(14亿元)、恒立国际研发中心项目(5.7亿元)、通用液压泵技改项目(2.9亿元)、超大重型油缸项目(1.4亿元)以及补充流动资金(15亿元)。

其中,恒立墨西哥项目建设地点位于墨西哥新莱昂州蒙特雷市圣塔卡塔琳娜(SantaCatarina)开发区,总投资12.27亿元,其中建设投资11.28亿元,该项目达产后将形成工程机械用油缸200,440根、延伸缸和其他特种油缸62,650根以及液压泵和马达150,000台的生产能力。恒立液压称,该项目拟筹建的墨西哥工厂将受益于美加墨自由贸易区协定,产品进入美国市场时享有关税优惠待遇,能够大幅降低中美关税对公司产品价格的影响,增强公司产品在美国市场的竞争力,有利于公司开拓北美市场。根据MarketsandMarkets数据,2020年全球液压市场规模约为2580亿元,目前美国市场销售占比为38%,为全球最大的液压市场。

线性驱动器项目建设地点位于常州市武进高新开发区,总投资15.28亿元,其中建设投资14.12亿元,该项目达产后将形成年产104,000根标准滚珠丝杆电动缸、4,500根重载滚珠丝杆电动缸、750根行星滚柱丝杆电动缸、100,000米标准滚珠丝杆和100,000米重载滚珠丝杆的生产能力。

恒立国际研发中心项目拟建设于常州市武进高新开发区,主要建设集研发创新、小批量试验制造、产品性能检测为一体的研发基地,主要包括研发中心、综合服务中心和试制平台,主要开展液压泵阀及马达相关研究。本项目建设研发中心形成的部分研发成果将通过墨西哥工厂实现生产,以完成技术成果转化。

此外,通用液压泵技改项目建设地点位于常州市武进高新开发区,达产后企业原有年产9,000台通用液压泵的产能将扩至年产70000台,并对现有物流系统进行智能化升级,提升物流效率,降低管理成本。恒立液压称,本项目建设将有利于解决公司通用泵阀产能不足的问题,推动公司通用泵阀业务的快速拓展,亦有助于优化产品结构、平衡挖掘机与通用领域的收入占比,通过改善收入结构增强公司盈利的抗周期能力。

定增预案还显示,恒立液压拟投资的超大重型油缸项目,其建设地点位于常州市武进高新开发区,该项目达产后将形成年产2800吨非标定制超大重型油缸的生产能力,应用领域包括海事海工、大型水利、锻压机床和冶金等行业。本次项目将建成定制化超大重型油缸产品生产工厂,投入新型设备和场地条件,解决公司定制化超大重型油缸的生产能力瓶颈。

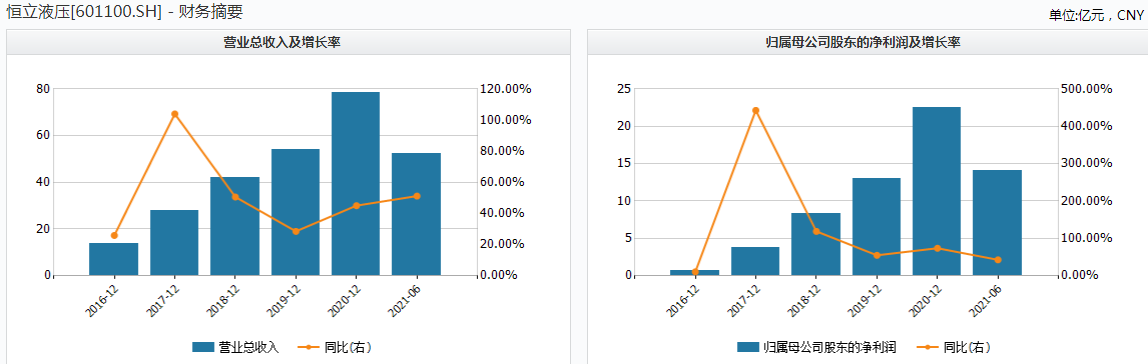

近年来,随着公司产能和业绩扩张,恒立液压资金压力在加大。财务数据显示,2018年、2019年、2020年和2021年1-6月,公司实现营业收入分别为42.11亿元、54.14亿元、78.55亿元和52.27亿元,同比增长分别为50.65%、28.57%、45.09%和51.25%。

同时,最近三年及一期各期末,该公司应收票据及应收账款、应收款项融资、预付款项和存货合计金额分别为25.13亿元、27.34亿元、40.85亿元和46.02亿元,经营性项目占用的流动资金亦逐渐增长。此外,恒立液压最近三年及一期各期研发费用分别为17169.78万元、24203.83万元、30863.92万元和24298.18万元。截止2020年12月31日,公司资产负债率为30.78%;2021年上半年末,其资产负债率为32.08%。

恒立液压称,公司通过本次发行所募集的部分资金补充相应流动资金将进一步增强资金实力,为公司未来经营提供充足的资金支持,为公司业务战略布局的顺利实施和稳步推进提供有力的资金保障,从而全面提升公司核心竞争能力,加快提升市场份额和行业地位。

需要指出的是,恒立液压提示风险称,本次募集资金投资项目建成达产后,预计将新增大量固定资产,年均新增折旧金额较大。如本次募集资金投资项目按预期实现效益,公司预计主营业务收入的增长可以消化本次募投项目新增的折旧;“一方面,本次募投项目的投入、建设、运营存在一定周期,经济效益不能立即体现,因此存在短期内上市公司的净资产收益率、每股收益等指标出现一定摊薄的风险;另一方面,如果行业、市场环境发生重大不利变化,或募投项目研发、公司经营状况发生重大不利变化,募投项目无法实现预期收益,则募投项目折旧的增加可能导致公司利润出现一定程度的下滑”。

同时,恒立液压也担忧此次募投项目扩张产能未能有效消化的风险。该公司坦言,公司本次募集资金投向中部分项目涉及现有产品线和新增研发生产线的产能扩张,“如果未来市场情况波动、行业发展迟缓或公司不能有效开拓市场,募投项目实施后的产品生产将面临供给过剩和产能利用率持续较低的局面,公司生产经营和财务状况将受到一定负面影响,从而产生扩张产能过剩且无法有效消化的风险”。

8月23日,恒立液压发布最新修订后的未来三年(2021-2023)融资计划称,在合理控制经营风险的前提下,公司拟从外部筹集资金,特制订未来3年的融资计划,根据公司实际需求将融资额度由15亿元调升至20亿元,融资主体包括公司和下属子公司。

同时,恒立液压披露,公司拟以全资子公司恒立香港作为主办企业,在花旗银行开展集团内全功能型跨境双向人民币资金池业务。通过开展全功能型跨境双向人民币资金池业务,公司(包括直接或间接持股的境内外全资、控股子公司)将进一步实现境内外主体之间本外币跨境资金管理一体化,集中开展本外币资金余缺调剂和归集管理,将有效降低资金使用成本,提高资金使用效率,促进公司业务流程的优化。

从股价表现看, 恒力液压股价曾四年时间狂涨14倍,而从今年开始,公司股价已累计下滑达17.56%。9月3日,该股收于92.44元/股,距其今年1月8日盘中创下的136.6元的历史新高,累计下滑32.33%。

评论