东阳光(600673.SH)欲卸下医药这个包袱。

这家业务重心转向电子新材料、合计材料、化工产品等板块的公司拟向“兄弟”公司——广东东阳光药业有限公司及其关联方转让东阳光持有的宜昌东阳光长江药业股份有限公司,即东阳光药(01558.HK)不超过51.41%股权。

东阳光药主要承接东阳光旗下医药板块业务,其核心治疗病毒性流感药品磷酸奥司他韦(商品名:可威)销售面临断崖式下滑,公司业绩由盈转亏。

假如成功脱手这块“烫手山芋”,东阳光业绩或许能有起色。受此消息提振,9月以来,东阳光股价累计涨幅接近30%。

高买低卖

今年上半年,东阳光业绩增收不增利。财报显示,上半年东阳光营收58.90亿元,同比增加1.72亿元;归母净利润和扣非净利润分别仅有8365万元和2666万元,同比大幅减少66.81%和85.91%。

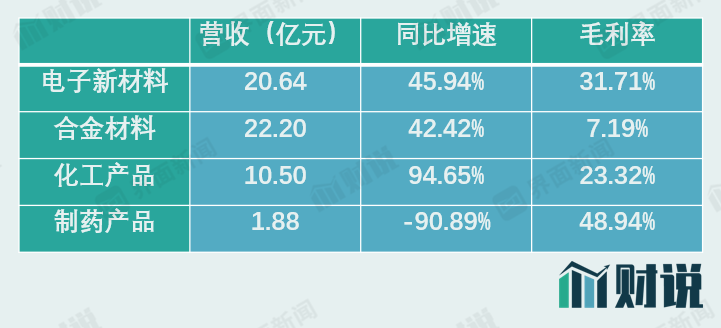

子公司东阳光药所处的制药板块不振是主因。根据披露,东阳光上半年制药产品收入1.88亿元,同比大幅减少90.89%;净利润亏损5.07亿元,2020年同期为盈利6.17亿元。收入断崖式下滑,东阳光药已“朝不保夕”。

东阳光药的核心产品是可威系列,即磷酸奥司他韦,主要用于治疗或预防甲型流感病毒和乙型流感病毒。由于国内疫情防控常态化,人群卫生防疫级别较高,流感病毒流行度下降,且各级部门对药店销售的“感冒药”严加限制,导致市场需求严重下滑。

另一方面,2020年同期医疗机构对可威系列产品采购量较大。两个因素叠加之下,2021年可威产品进入去库存阶段,直接导致东阳光药收入断崖式下降。

东阳光药在港股的走势也反应了这一预期。今年以来,东阳光药股价跌幅接近40%,如果算上2020年度59%的跌幅,2020年以来累计跌幅高达74.70%。截至9月6日,东阳光药报收5.37港元/股,市值不到48亿港元。

界面新闻注意到,东阳光药的“出售”和“买入”时间间隔仅三年。2018年8月,东阳光通过发行股份购买资产的方式,向宜昌东阳光药业股份有限公司购买其持有的东阳光药2.26亿股内资股股份(占比50.04%),交易作价确定为32.21亿元,对应估值64.37亿元。

如今东阳光药港股估值仅有交易确定估值的大约2/3,短短三年时间就折损超过30%,这番操作也引起交易所关注。9月2日,上交所下发问询函,要求东阳光针对短期内“置入置出医药板块”等事项作出解释。

东阳光药的主要产品涉及抗病毒、内分泌、心血管等疾病治疗领域,但主要以仿制药为主,包括核心可威系列产品。即使没有新冠疫情冲击,未来磷酸奥司他韦也将受仿制药集中采购冲击,东阳光针对东阳光药“高买低卖”,实为错进错出。

东面不亮西面亮

比起医药板块,东阳光其他板块上半年表现亮点不少。

上半年东阳光收入主要来源于三个板块:电子新材料——铝电解电容器用电极箔、铝电解电容器、软磁材料等;合金材料——电子光箔、亲水箔、钎焊箔等;化工产品——氯碱化工产品、新型制环保冷剂、氟树脂等。

上半年,东阳光电子材料板块受益于下游行业的快速发展以及境外产能受限,电极箔、铝电解电容器市场需求旺盛,产品订单增加;化工板块氯碱化工、制冷剂、PVDF 等多个化工产品量价齐升,带动收入大幅增加94.65%。

不过,这三个板块毛利率水平暂难以替代制药板块。2020年,东阳光制药毛利率达82.47%;今年上半年虽然大幅下降,但仍是毛利率最高的板块,达48.94%。目前东阳光来自电子材料、化工产品毛利率分别为31.71%和23.32%,合金材料毛利率仅有7.19%。

由于新能源、新能源汽车、新材料等领域均涉及铝电解电容器产业链,东阳光也提出相关发展战略,但究竟能取得如何成效,还有待检验。

剥离医药板块至少能够在短期内提振东阳光业绩。上半年,东阳光非医药板块净利润达3.41亿元,2020年同期为亏损7724.55万元,同比增加541.96%。至于出让东阳光药带来的一次性受益,现在的悬念是估值几何。

评论