文|面包财经

8月31日,青岛银行发布2021半年报。

数据显示:2021上半年,该行实现营业收入53.27亿元,同比减少7.58亿元,下降12.45%;实现归母净利润为17.98亿元,同比增加2.67亿元,增长17.45%。该行营收再次出现负增长与非利息净收的大幅下降有关,信用减值损失较上年同期下降4成则是促使利润增长的主要原因之一。

截至2021年6月末,该行的资产及信贷规模均有增长,其中个人贷款增长较快,但值得注意的是,该行个人住房贷款超过监管红线。

通过加大核销及贷款减值准备计提力度,青岛银行的资产质量持续回升。另外,上半年该行发行60亿元二级资本债,资本充足率有所回升。但核心一级资本充足率仍持续下降,且接近监管红线值得持续关注。

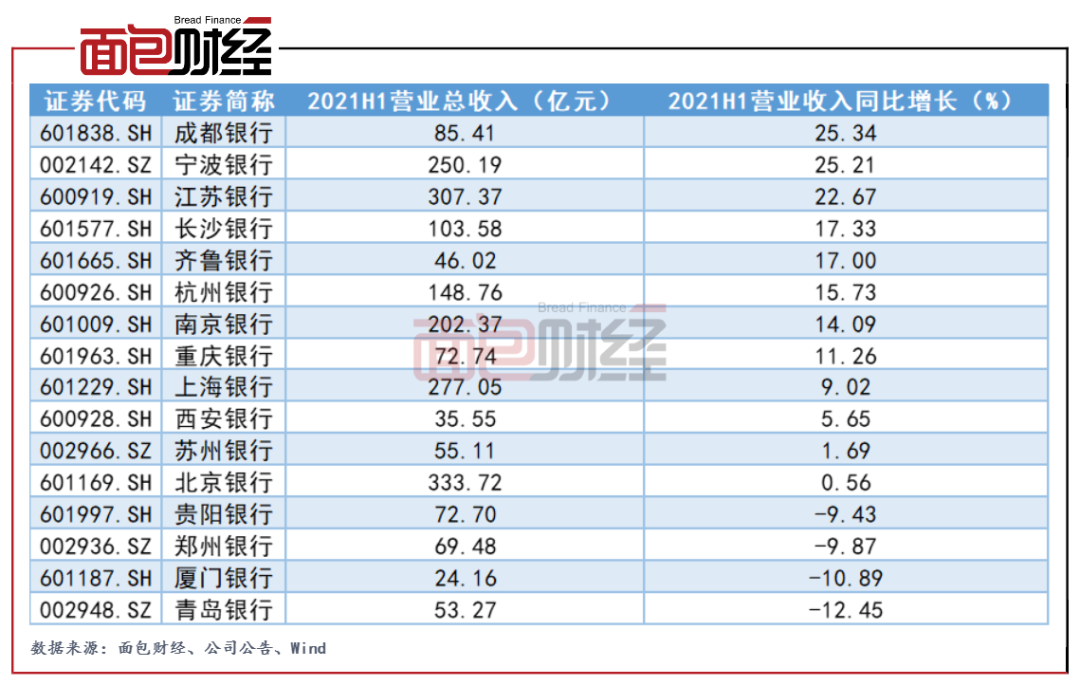

总营收降幅居城商行之首,信用减值损失下降助推利润增长

数据显示,青岛银行自2017年出现营收负增长之后,再次出现负增长。且2021上半年营收降幅居上市城商行之首。

图1:2021上半年上市城商行营业收入及同比增速

从收入结构来看,该行的利息净收入及非利息净收入均有下降,其中非利息净收入的大幅下降是导致总营收下滑的主要原因。

2021上半年,该行实现利息净收入39.08亿元,同比减少0.83亿元,降幅为2.08%。非利息净收入为14.19亿元,同比减少6.75亿元,降幅为32.23%,主要由于债券市场表现弱于上年同期,投资收益和公允价值变动损益合计有所减少,理财业务手续费收入有所减少所致。

虽然青岛银行的营收同比出现下降,但其归母净利润较上年同期增长17.45%。研究发现,该行信用减值损失下降较多,是该行净利润增长的主要原因之一。

2021上半年,青岛银行的信用减值损失为16.50亿元,同比减少11.38亿元,下降40.81%。该行表示,随着疫情影响的逐步减轻,以及该行持续加大资产质量管控和不良资产清收力度,资产风险状况逐步改善,所以减值准备计提也相应有所减少。

图2:2019H1-2021H1青岛银行信用减值损失

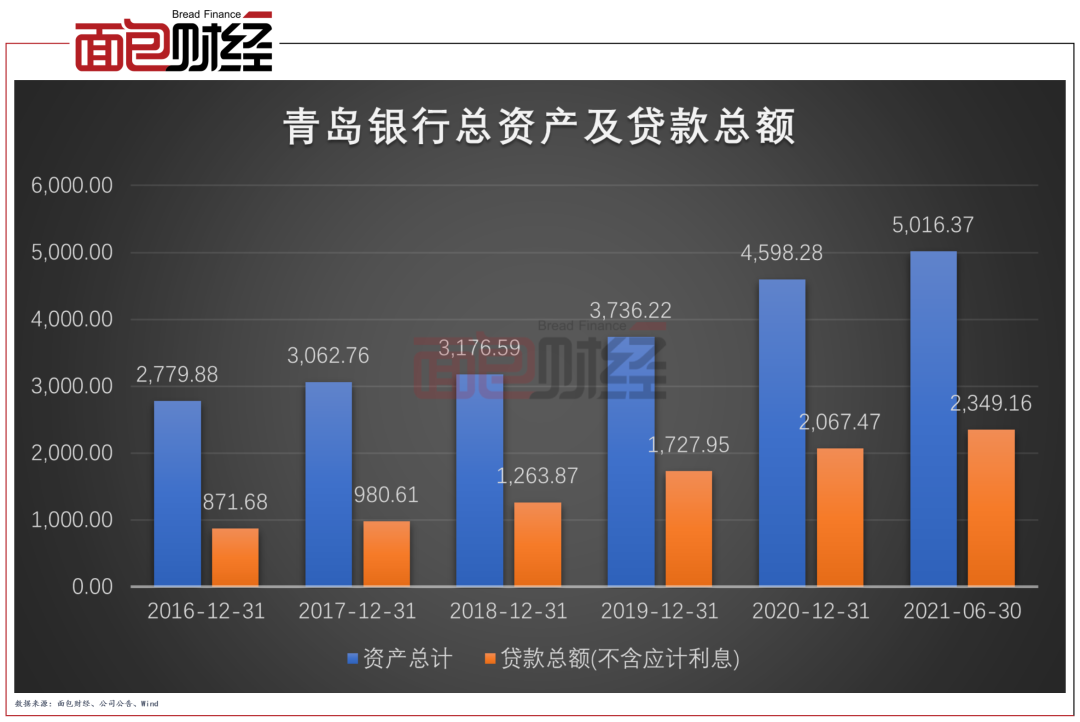

资产规模增长,贷款集中度及个人住房贷款值得关注

截至2021年6月末,青岛银行的总资产为5016.37亿元,较上年末增加418.1亿元,增幅为9.09%。其中,该行贷款总额为2349.16亿元,比上年末增加281.69亿元,增幅为13.62%。

图3:2016-2021H1青岛银行总资产及贷款总额

从贷款结构来看,该行依然以公司贷款为主,但个人贷款增长较快。

截至2021年6月末,该行公司贷款总额为1504.31亿元,同比增长8.4%,在总贷款中的比例为64.03%。本次中报青岛银行并未具体披露最大十家客户贷款比率,然而根据以往财报,截至2020年末,该行最大十家客户贷款比率为48.69%,仅略低于监管标准50%。

截至2021年6月末,该行个人贷款为674.34亿元,同比增长10.99%。而个人贷款的增长主要源于住房按揭贷款和个人消费贷款的增长。

值得注意的是,截至2021年6月末,青岛银行的个人住房贷款总额为439.40亿元,在总贷款中的占比为18.71%,已超过17.5%的监管红线。

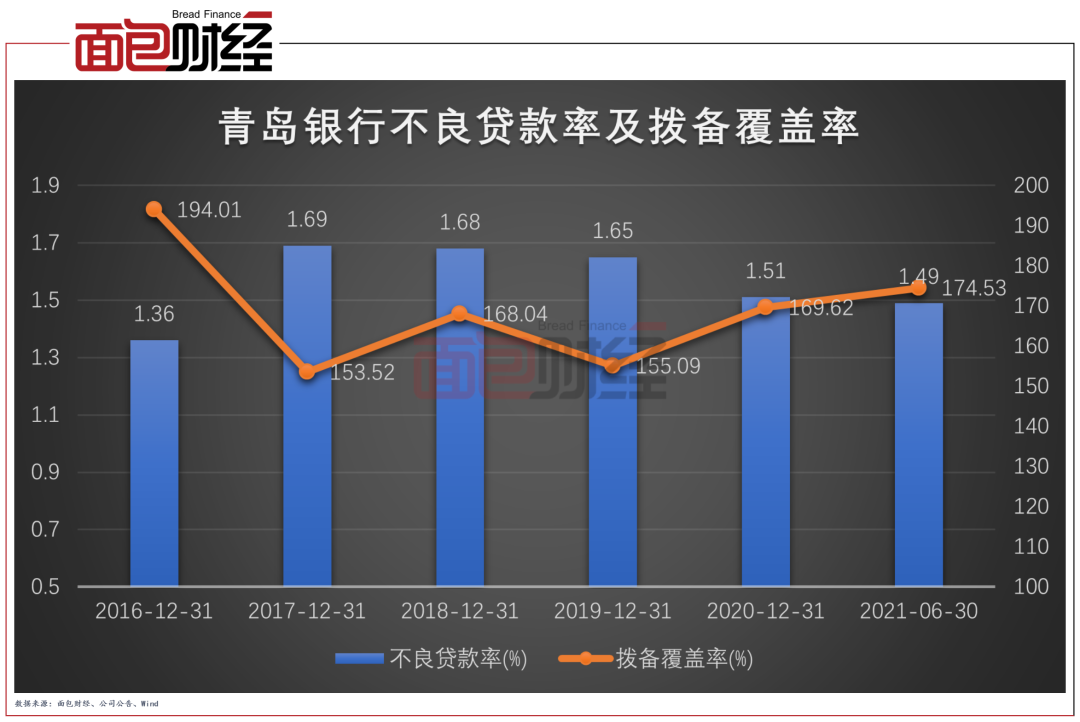

资产质量持续回升,核心一级资本充足率持续下降

近几年,青岛银行加大了不良贷款的核销力度,2018-2021上半年,该行核销贷款超71.88亿元,不良贷款率持续回升。截至2021年6月末,该行不良贷款率为1.49%,较上年末下降0.02个百分点。

图4:2016-2021H1青岛银行不良贷款率及拨备覆盖率

另外,由于贷款减值准备的明显提升,该行的拨备覆盖率持续回升。截至2021年6月末,该行贷款(含贴现)减值准备为61.01亿元,较上年末增加7.98亿元,增幅为15.06%,拨备覆盖率174.53%,较上年末提高4.91个百分点。但与其他上市城商行相比,青岛银行的拨备覆盖率相对较低,仅高于郑州银行。

图5:截至2021年6月末上市城商行拨备覆盖率

除此之外,2021上半年该行成功发行60亿元二级资本债,资本充足率明显提升,截至2021年6月末,该行的资本充足率较上年末提升1.79个百分点至15.90%。但一级资本充足率及核心一级资本充足率分别下降0.26及0.06个百分点,分别至11.05%和8.29%。其中,核心一级资本充足率持续下降,已逐渐接近7.5%监管红线值得关注。

评论