文|蓝鲸教育 张子悦

今年7月,头顶“互联网母婴第一股”光环的宝宝树召开2021战略发布会,公布“三生万物”战略理念,希冀创造双引擎的母婴家庭幸福生态系统。

会上,奥运冠军、宝宝树首席育儿官吴敏霞在分享中透露她正积极备孕二胎,希望跟宝宝树合作为自己带来“好孕”。

一个月后,吴敏霞在微博公布二胎喜讯,宝宝树也发布2021中期业绩公告。但从财报上看,宝宝树这份财报算不上“喜讯”。

营收增长,持续亏损

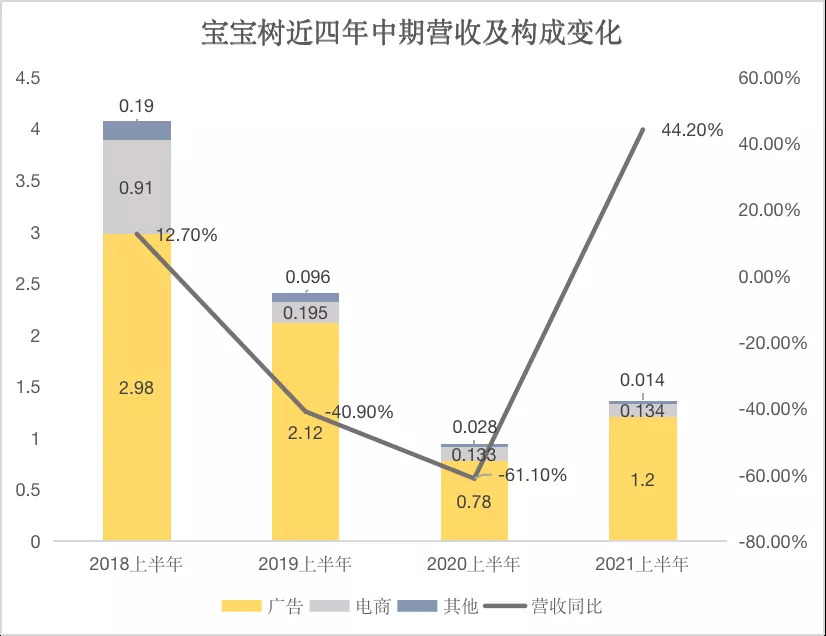

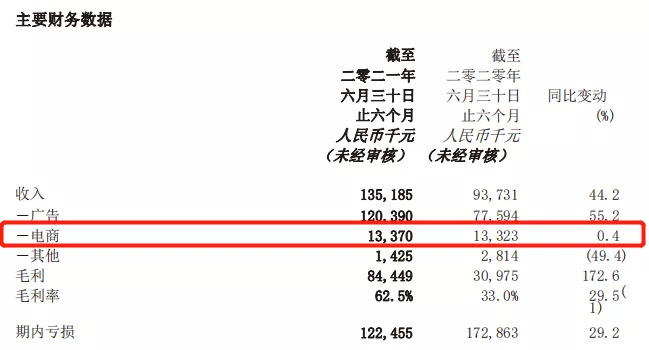

上半年,宝宝树实现营收1.352亿元,同比上涨44.2%。然而,和2019上半年营收2.41亿元,2018上半年营收4.08亿元相比,宝宝树的吸金能力还未恢复元气。

拆分来看,宝宝树营收主要依靠广告业务,2021上半年,宝宝树的广告收入为1.2亿元,占总营收约89%。虽然2021上半年广告收入同比上涨55.2%,但与2019上半年广告收入2.12亿元相比,降幅达43%。此外,上半年电商业务实现营收1337万元,与上年同期相比变动不大。

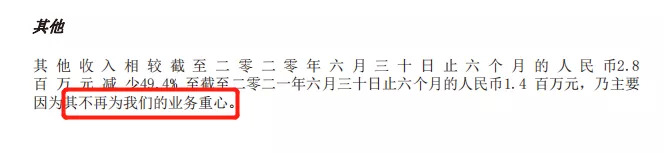

2021上半年,公司其他收入为142.5万元,同比下降49.4%。从2020年半年报开始,宝宝树的收入划分便从“广告、电商、知识付费”,变为“广告、电商、其他”。而2021半年报更是指出,“其他收入”不再是公司业务重心,这或许意味着宝宝树将放弃继续拓展知识付费业务。

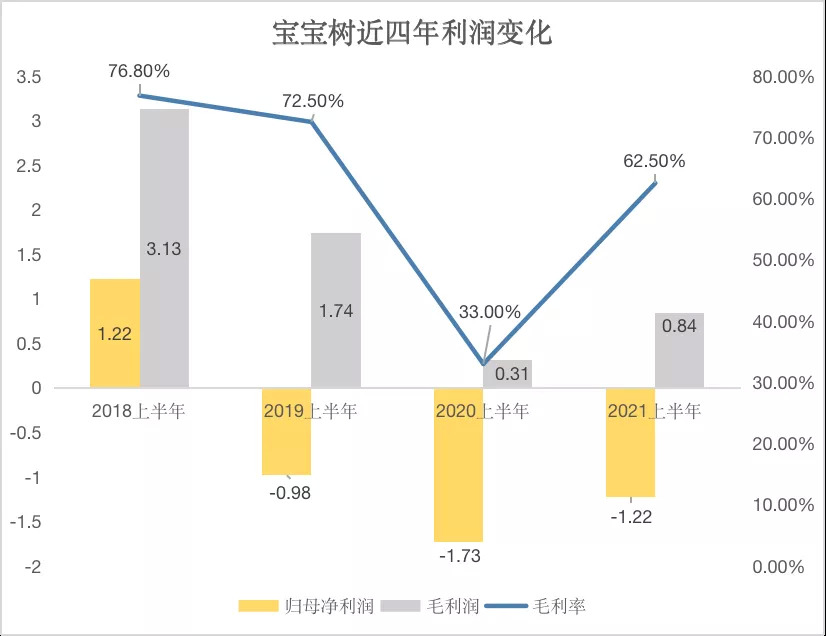

比营收低迷更麻烦的是,宝宝树处于持续亏损中。对比过去四年宝宝树的中期业绩,除了2018上半年出现短期盈利外,其余年份均出现巨额亏损。虽然宝宝树在财报摘要中特别指出2021上半年亏损1.225亿元,同比收窄29.2%,但和2019上半年亏损0.98亿元相比,其亏损依然呈扩大的趋势。

在毛利水平上,其2021上半年的毛利率仅为62.5%,已经不及2019上半年水平。

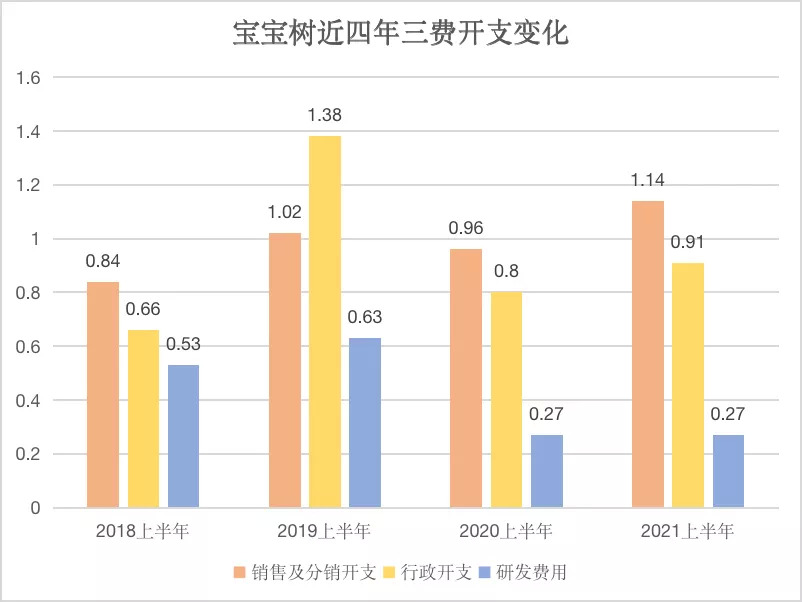

在吸金能力尚未恢复元气,持续亏损的情况下,宝宝树的三费开支却出现小幅上涨。2021上半年,公司销售及营销开支为1.14亿元,同比增长19.47%,一般及行政开支为9069.4万元,同比增加13.25%。控制得较好的反而是研发费用2749.3万元,同比增加2.3%,与2019上半年相比,更是大幅下降56.5%。

让人疑惑的是,宝宝树作为互联网公司,近日更是把建立SaaS平台和O2O业务提到战略高度,但其开支却以销售及营销开支为主,这如何体现平台的吸引力和数据分析服务的专业性?

吸金能力不足,营收甚至未恢复到疫情前水平,亏损状况仍在持续,三费开支却出现小幅上涨,情况不容乐观。而更让人担忧的是,宝宝树赖以生存的用户,正在悄悄抛弃它。

倚靠广告生存,用户增长无能

广告是宝宝树最核心的业务。从过往三年中期业绩报告看,广告收入对总营收的贡献均超过八成。在2021半年报中,宝宝树形容其广告收入的增长为“恢复元气”“急速回升”。但综合2018年、2019年的广告收入,宝宝树的广告收入仍呈下跌颓势,其广告业务似乎并不像财报中所说的那样“恢复元气”。

广告的压力传导到用户端,用户能否稳定持续增长并转化为消费势能,成为宝宝树能否稳健发展的关键。然而,从用户数据来看,答案恐怕是悲观的。

在用户规模方面,2021上半年财报在“主要经营数据”一项中,以“核心变现用户流量”之名,披露“宝宝树孕育”应用程序的月活跃用户。除此之外,仅在附注中提到2021上半年平均月活跃用户总数,并未公布其他用户数据。

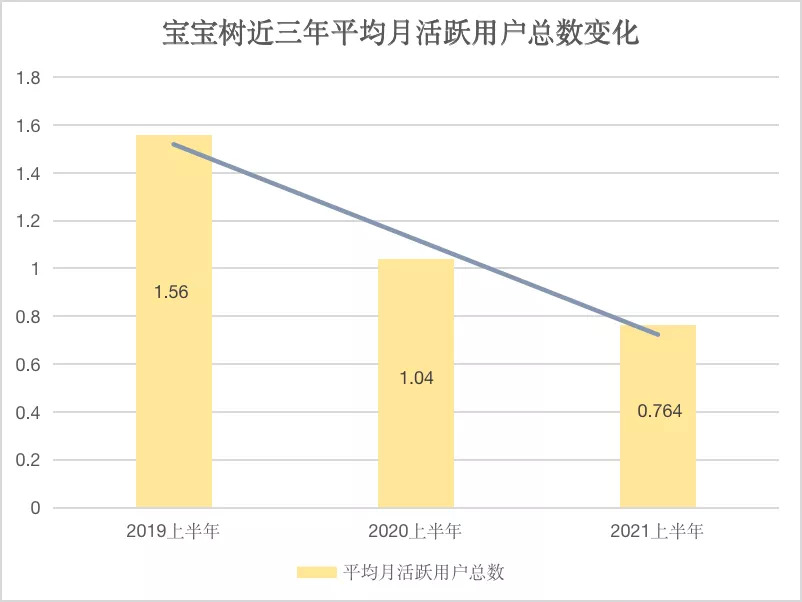

在平均月活总数上,上半年,宝宝树的平均月活跃用户总数为7640万,而2019年上半年、2020年上半年其平均月活总数分别为1.56亿、1.04亿。很明显,近三年,宝宝树的用户增长呈不断下降趋势。

对于其着重提到的移动端用户,报告指出,截至2021年6月30日,“宝宝树孕育”应用程序的月活跃用户为2180万,同比仅增加7%。而2020上半年,宝宝树移动应用程序月活数为2290万,同比甚至下降17%,并未体现出疫情对线上平台用户增长的隐形利好。其移动端用户增长出现明显疲态,且移动端用户仅占宝宝树用户总数28.53%,体量较小。

PC端及WAP端用户是宝宝树的主要用户群,此前占比均超过八成。但近三年,PC端及WAP端用户数量却持续下滑,2019上半年其PC端及WAP端的月活数是1.29亿,2020上半年是8080万,同比下降37%。而2021半年报虽并未披露其PC端及WAP端月活数,但从平均月活总数下降看,其PC端及WAP的用户规模仍在缩小。而且很明显,移动端用户的小范围增长并不能弥补PC端用户的急速流失,用户离开似乎已经无法阻挡。

而手握剩下的用户就可高枕无忧吗?不行。财报指出,2021上半年“宝宝树孕育”应用程序的活跃用户次日留存率为51.5%,上年同期是48.9%。从平均每日参与时数看,2021上半年宝宝树孕育应用程序的用户平均每日参与时数为12.4分钟,上年同期为15.1分钟,同比减少2.7分钟。

这表明,在用户数量之外,即使从质量上看,宝宝树对用户的吸引力也并未提升,反而有下跌趋势。

“内容社区+电商变现”,这一生意好做吗?

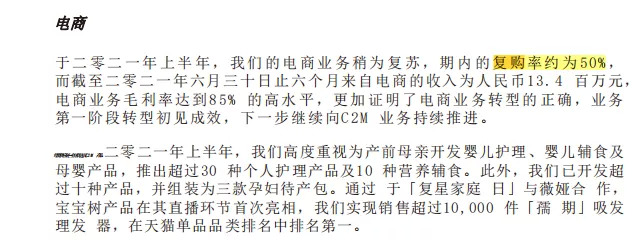

日前,宝宝树提出“三生万物”企业战略,其中,C2M是一大重要商业布局。2021半年报指出,宝宝树的C2M业务集团在产品供应及营销策略方面取得突破,上半年电商业务毛利率达85%,证明了电商业务转型的正确,业务第一阶段转型初见成效。但在描述上半年电商业务时,宝宝树依然较为谨慎地使用了“稍为复苏”“轻微好转”的字眼。

事实上,宝宝树的电商业务成长并不亮眼。与2020上半年电商收入1332万元相比,2021年上半年电商收入仅增长0.4%,仍未达到2019年的水平。比起“稍微复苏”,其电商业务更像“退无可退”。

对此,宝宝树的解决办法是完善母婴供应链,提供全球优选及“C2M+”产品,并坚持流量导向营销,在育儿类电商平台之外,优化微信社群建设,提升私域流量营运能力。在C2M方面,宝宝树特别提到了与薇娅合作的“孺期”吸发理发器,销售超过10000件,在天猫单品品类排名中排名第一。

但单个爆品能否为宝宝树整条C2M产品线赋能?薇娅带来的流量能否代表平台的吸引力?平台7640万月活数能否有效导向消费?还是一个未知数。宝宝树作为掌握流量的平台,却需要其他电商平台主播带货销售,来证明其C2M业务的良好发展,这真的是可持久的模式吗?

和其他电商平台相比,宝宝树的窘境非常明显。以 “社交+电商”云集为例,二季度,云集过去12个月的复购率为81.2%。公开资料显示,云集86%的用户是宝妈,母婴品类销售尤为火爆。而宣称自己为“中国最大的母婴流量切入点”的宝宝树电商业务复购率仅有50%。

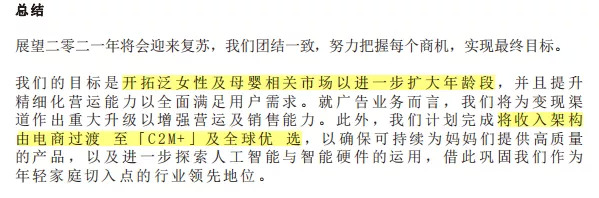

宝宝树在财报中提到,下一步,将收入架构由电商过渡至“C2M+”及全球优选,以确保可持续为妈妈们提供高质量的产品。但妈妈们是否买账,仍是其电商业务发展的核心问题。

从2018年开始,国内各类社区平台选择电商进行变现的趋势越来越明显。例如,快手、抖音等短视频社交平台建立自有电商渠道,依靠直播电商破局。B站在游戏变现和直播打赏之外,通过会员购等增加电商收入。小红书则在UGC内容基础上建立商城,图文内容下端植入购物链接。

但这并不意味着手握社区流量就可一劳永逸。海量用户内容和活跃的线上互动,不止带来了吸引广告商的公域流量,也带来了内容把关和管理难题。而一家公司是否具备这种审核管理能力,成为限制其发展的核心要义。

显然,宝宝树还未在这一难题中找到答案,内容质量下降进一步加剧了用户流失的危机。宝宝树在内容把控上,已经出现明显的力不从心。

有用户反馈,一打开宝宝树就会看到各种婆媳问题、生男生女问题,负能量过剩。而且知识内容混乱,答非所问,甚至关于同一问题,其不同终端的说法相互矛盾,用户对其体验感和信任感大打折扣。而且在广告压力下,有限的页面里越来越多广告,频繁的推送,急于变现的吃相正在进一步透支用户的好感。

甚至有观点认为,现在的宝宝树,究竟是电商导流平台还是打着电商旗号的广告社区已经难以辨认。内容质量的下滑和由其带来的用户规模减缩,已经成为摆在宝宝树面前亟需解决的难题。

内容把关不力、广告频繁推送、用户加速流失、粉丝难为消费赋能,依靠广告和电商两条腿走路的宝宝树走得并不稳健。偏安于垂直类母婴赛道,又没有更好的手段吸引用户消费变现,宝宝树"小而美"的故事注定无法讲太久。

评论