记者|梁怡

近日,主要从事电子电路铜箔及其下游铝基覆铜板的研发、生产及销售的赣州逸豪新材料股份有限公司(简称“逸豪新材”、公司)创业板IPO进入问询状态,保荐机构为国信证券。

电子电路铜箔又称PCB铜箔、标准铜箔,是覆铜板和印制电路板(PCB)制造的重要材料,PCB作为“电子之母”,下游应用领域广泛。根据Prismark数据,2019年我国PCB产值增长有所放缓,保持0.7%的增长率;2020年PCB产值约为 351亿美元,同比增长约6.4%。

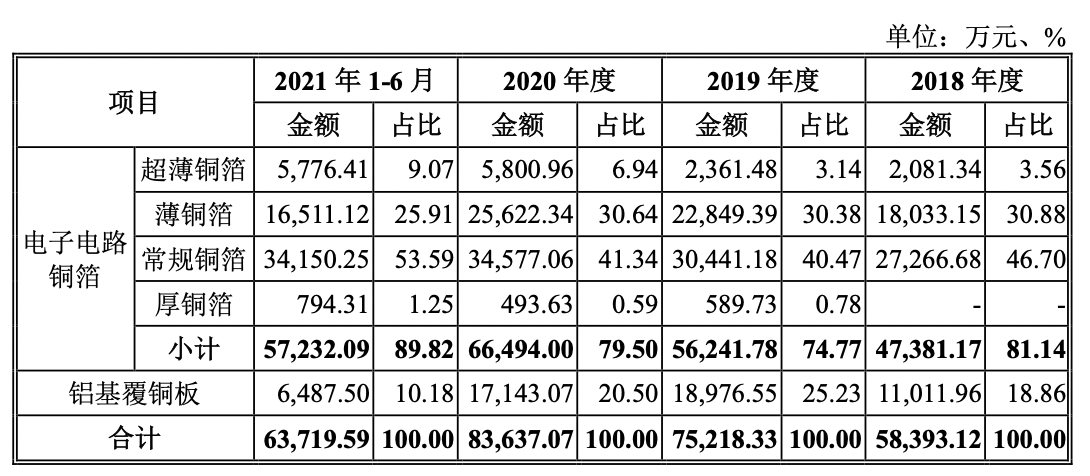

电子电路铜箔收入占主营业务收入约7成的逸豪新材得益于2020年下游PCB市场增长,公司经营业绩有所提高。2021年上半年,公司电子电路铜箔的毛利率更是激增超10个百分点至26.81%,然而同期原材料采购成本也相应提高,产品和原材料哪个涨价更快同样值得关注。

实控人曾涉受贿案

IPO前,逸豪集团直接持有公司69.42%的股份,为公司控股股东,张剑萌直接持有公司5.27%的股份并通过控制逸豪集团间接控制公69.42%的股份。张剑萌还担任公司董事长、总经理,张信宸则通过香港逸源间接控制公司14.20%的股份,担任公司董事,二人系父子关系,合计控制公司88.89%的股份,系共同实际控制人。

值得注意的是,实控人之一的张剑萌曾被牵连到一起受贿案。张剑萌曾根据赣州市章贡区监察委员会办案人员要求,协助调查赣州市环境保护局章贡分局原局长杨志军严重职务违法涉嫌犯罪一案(以下简称“杨志军案”)。

招股书显示,杨志军案已于2019年3月由江西省赣州市中级人民法院作出终审裁定,判决杨志军犯受贿罪并处以刑罚。根据杨志军受贿二审刑事裁定书(2019)赣 07 刑终 75 号),2017年6月初杨志军以结烟酒款的名义向张剑萌索取人民币18.2万元,为使公司的环保工作免受刁难,张剑萌答应其要求。另外,杨志军收受张剑萌价值人民币2万元的餐券。

2021年3月17日,赣州市章贡区人民检察院出具《情况说明》,确认在办理杨志军案时,在移送起诉的证据中未见张剑萌涉嫌刑事犯罪立案材料,也未对其提出刑事指控。

随后3月18日,赣州市章贡区监察委员会出具《情况说明》,确认杨志军案已依法调查结束,法院也已依法审判完毕,张剑萌积极配合调查,在该案中赣州市章贡区监察委员会未对张剑萌立案调查,也不会因该案追究张剑萌的相关责任。

此外,逸豪新材自身也陷入两起诉讼纠纷。

其中一起为销售合同纠纷:截至2021年6月30日,逸豪新材应收扬州乘亿光电贸易有限公司(以下简称“乘亿光电”)货款618.54万元。公司与乘亿光电、扬州峻茂光电有限公司(以下简称“峻茂光电”)签订三方担保协议,协议约定峻茂光电以其自有财产为乘亿光电与公司往来业务发生的所有债务进行担保。

2021年7月,公司以乘亿光电、峻茂光电为被告向人民法院提起诉讼,诉讼请求为:判令被告乘亿光电支付货款618.54万元及逾期付款违约金;判令被告峻茂光电对被告乘亿光电的付款义务承担连带保证责任。该案件目前仍在审理中。

另一起为因债权债务概括转移合同纠纷:赣州市章贡区国有工业资产经营有限公司(以下简称“章贡区国资公司”) 以公司为被告向江西省赣州市章贡区人民法院提起诉讼,诉请判令:(1)公司履行《和解协议》,向章贡区国资公司支付违约金1,039,221.78元整;(2)本案诉讼费用全部由公司承担。公司提出反诉并追加天音通信控股股份有限公司为第三人,诉请判令:(1)章贡区国资公司立即返还逸豪新材款项1,039,146.72元及利息(利息自起诉之日起按年利率6%计算至款项还清之日止);(2)本案的反诉费用由章贡区国资公司承担。

2020年12月22日,根据判决结果显示,(1)公司于判决生效之日起七日内向章贡区国资公司支付逾期利息85.213399万元;(2)驳回公司的反诉请求。

随后2021年1月7日,公司提起上诉,诉请判令,但7月12日,江西省赣州市中级人民法院判决驳回上诉,维持原判。8月,公司已向章贡区国资公司支付了逾期利息,同时公司出具《再审申请书》并拟向江西省高级人民法院提交。

PCB需求旺盛带动公司业绩

电解铜箔是将铜原料制成硫酸铜溶液,再利用电解设备将硫酸铜溶液在直流电的作用下,电沉积而成,根据应用领域的不同,可以分为电子电路铜箔和锂电铜箔。电子电路铜箔是覆铜板和印制电路板(PCB)制造的重要材料,PCB作为现代各类电子设备中的关键电子元器件,终端广泛应用于消费电子、5G通讯、物联网、大数据、云计算、人工智能、新能源汽车、工控医疗、航空航天等众多领域。

根据CCLA行业协会数据,2020年我国电子电路铜箔需求量中,PCB用电子电路铜箔占比28.57%,覆铜板用电子电路铜箔占比71.43%。与行业内企业多以覆铜板客户为主不同,公司电子电路铜箔客户以PCB客户为主,2020年度公司向PCB 客户电子电路铜箔的销售量占公司电子电路铜箔总销量的58.47%。

逸豪新材下游主要与健鼎科技、景旺电子、胜宏科技、崇达技术、五株科技、世运电路等 PCB 行业知名企业及生益科技、南亚新材等覆铜板行业知名企业建立了长期稳定的合作关系。

报告期内(2018年-2021年6月),逸豪新材实现营业收入分别为5.88亿元、7.56亿元、8.38亿元、6.38亿元;同期扣除非经常性损益后的净利润分别为1821.00万元、2440.52万元、5572.39万元和9524.61万元。

界面新闻记者查阅招股书发现,公司2020年、尤其是2021年上半年公司营收、扣非净利润增速较快主要与电子电路铜箔的销售收入快速增长相关,主要得益于下游PCB行业的市场需求旺盛。

具体来看,2020年下半年以来,下游PCB行业需求增长较快导致电子电路铜箔行业供求偏紧以及铜市场价格上涨,销售单价提高;同时公司电子电路铜箔到产销量大幅增长,2018年新增1条年产2600吨电子电路铜箔生产线,目前公司的产能为1.02万吨/年,但2020年、2021年上半年公司的产能利用率、产销率均大于100%,产能处于严重饱和状态。

在本次IPO中,逸豪新材拟募集资金7.46亿元,其中5.87亿元用于10000吨高精度电解铜箔项目,该项目由公司实施建设,属于“年新增20000吨高档电解铜箔生产线改扩建项目”的一期,建设周期为24个月。

根据Prismark数据,我国2020年PCB产值约为351亿美元,同比增长约6.4%。汇丰前海证券预测2020-2025年我国PCB产值年均复合增长率约为8%,预计到 2025年,我国PCB产值将达到517亿美元,在全球PCB市场的占有率将达到60%。

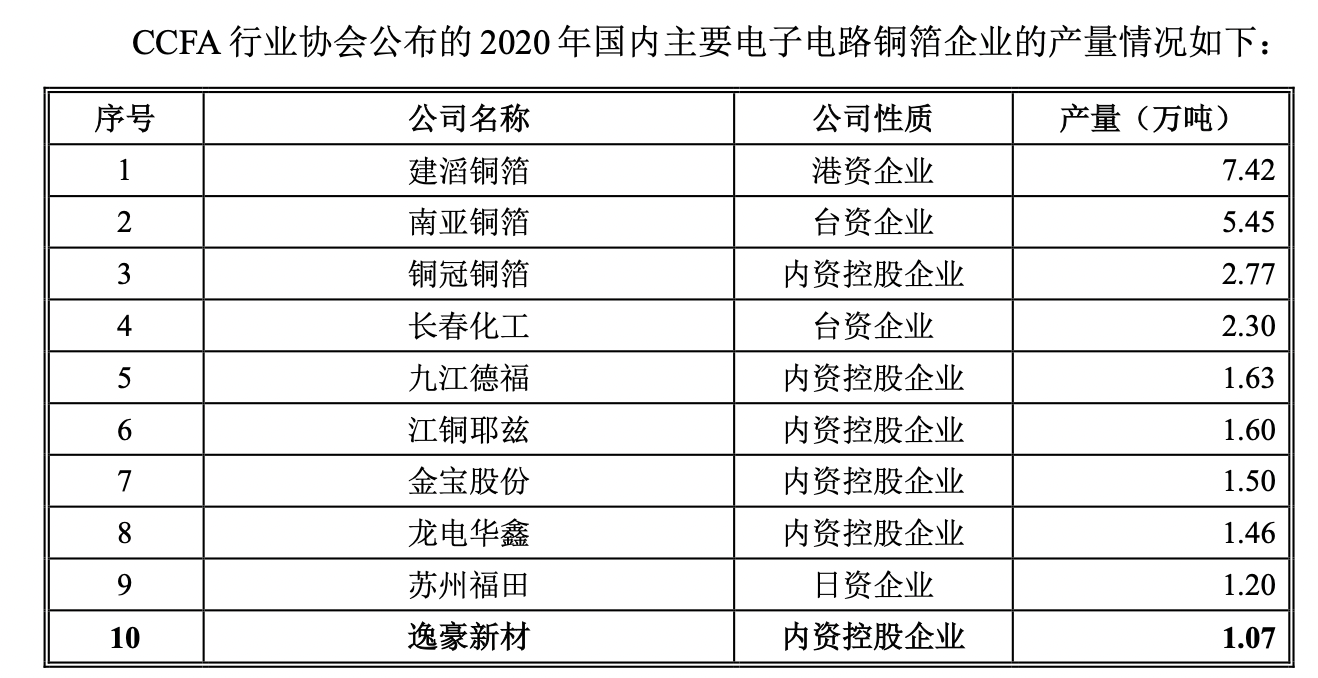

如图所示,2020年公司电子电路铜箔产量在全国内资控股企业中排名第六,未来公司的募投项目若顺利投产,在下游PCB行业市场规模快速发展的情况下,公司的市占率将会进一步提升。

此外,界面新闻记者还注意到,逸豪新材PCB项目一期预计于2021年下半年投产,进一步加强垂直一体化产业链优势,PCB项目投产后,公司铝基覆铜板将逐步转为以自用为主,届时公司产品结构还会发生一定的变化。

原材料采购集中增加风险

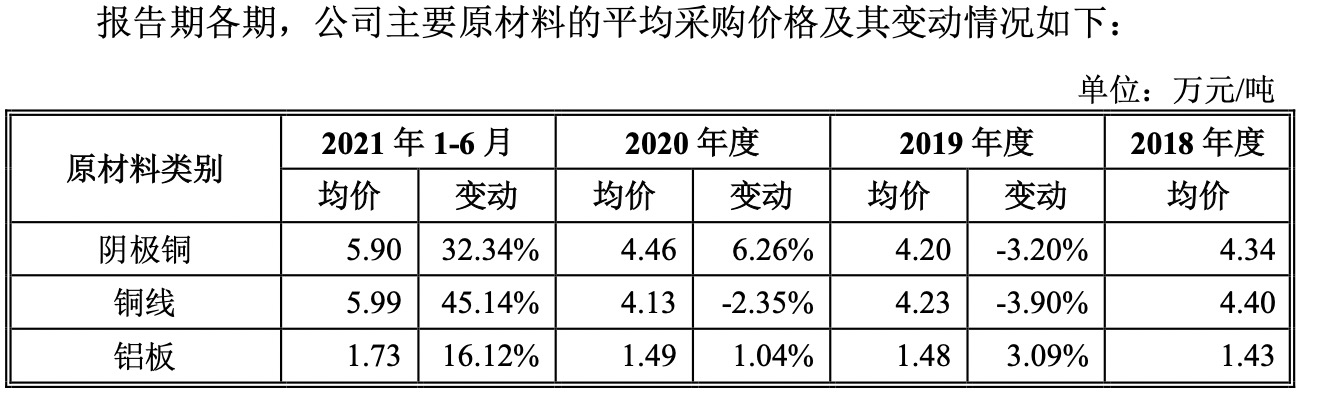

招股书披露,公司主营业务成本以直接材料为主,报告期各期占比分别为78.25%、79.11%、79.08%和81.63%,因此原材料采购成本与毛利润大幅挂钩。其中电子电路铜箔产品的主要原材料为铜,辅料为硫酸等,铝基覆铜板产品的主要原材料为铜箔和铝板。

如图所示,2020年尤其是进入2021年以来,铜和铝板的采购价格出现大幅增长,那么公司应对原材料上涨风险的能力几何?

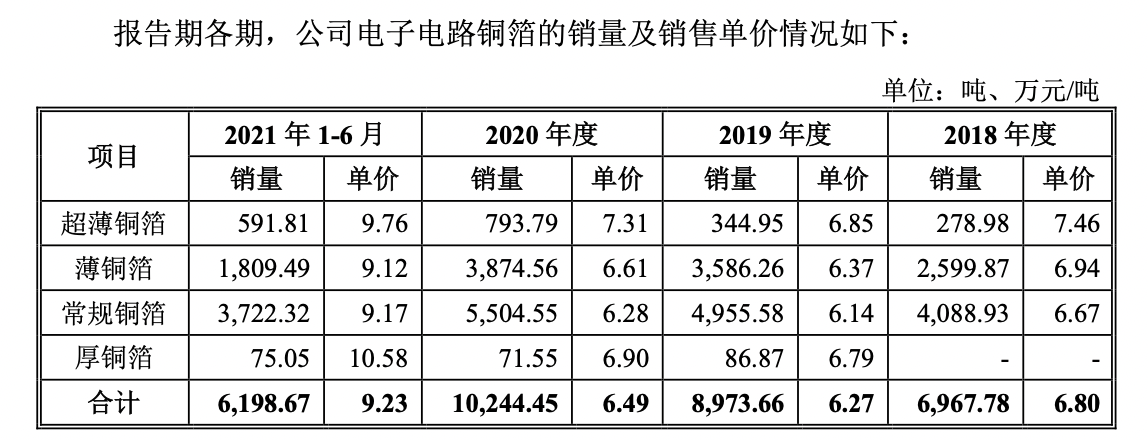

事实上,在前述分析中可以看出公司在销售端进行了提价,涨价幅度如上图。值得注意的是,有一个指标——毛利率更加清晰直观。报告期内,公司电子电路铜箔毛利率分别为16.75%、12.97%、15.70%和26.81%,不难看出,2018年-2020年毛利率先降后升,而2021年上半年则激增超10个百分点。

从2021上半年的毛利率来看,即使在原材料成本上涨的情况下,公司的电子电路铜箔的销售议价空间良好,能够有效转接成本压力。截至9月8日,沪铜主力合约报价68680元/吨,因此下半年的毛利率情况将进一步反映原材料风险应对能力。

在前五大供应商方面,报告期内,公司第一大供应商均为上海恒越贸易有限公司(简称“上海恒越”),采购内容为阴极铜。2018年、2019年公司对该供应商的采购金额分别为1.59亿元、1.77亿元,占采购总额的比重不到30%,而2020年、2021年上半年分别为3.48亿元、2.80亿元,占比分别为46.27%、45.88%。原因在于2020年公司与托克投资(中国)有限公司(简称“托克投资”),由于双方就付款条件和提货量不能达成一致意见,自2020年4月合同到期后终止合作,从而增加了对上海恒越的阴极铜采购量。

因此,逸豪新材对于上海恒越的采购依赖值得关注,一方面,上海恒越作为公司老客户,在阴极铜采购价格上涨的情况下公司具备一定的议价能力,但另一方面如果与上海恒越的合作像托克投资被临时中断,这对于公司的采购成本而言将会产生较大影响。

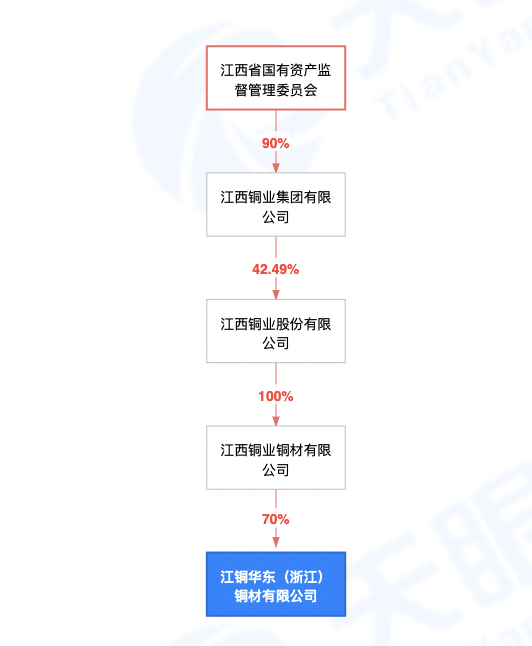

铜线客户方面,报告期内,公司主要向上饶市浩钰铜业有限公司(简称“浩钰铜业”)采购,2021年上半年,新增客户江铜华东(浙江)铜材有限公司(简称“华东铜材”),采购额为3398.14 万元,同期浩钰铜业的采购额为4208.66万元。

值得一提的是,华东铜材股权穿透后,实控人为江西省国资委。

此外,由于PCB项目,公司还向深圳市大族数控科技股份有限公司采购PCB设备,采购额为1983.63万元。

评论