文 | 独角金融 赵玉涛

随着国内新冠疫情逐步平稳,部分银行的信用卡业务重新获得了较快增幅。今年二季度,信用卡和借贷合一卡发卡数量共计7.9亿张,同比增长4.5%。

银行联名信用卡正快速地活跃在生活的每一个角落。为了获客,各家银行使出浑身解数,除了先消费后还款的免息期优势,权益和营销活动也是各家银行赢得客户的重要法宝。

不过,也有银行的信用卡屡遭消费者投诉,是被商家营销套路侵害了权益,还是银行为控制信用卡推广成本出现的“后遗症”?

1、联名信用卡似乎无处不在

随着银行的半年报陆续出炉,可以看到部分银行信用卡业务增幅较快。

招行中报数据显示,截至6月末,该行信用卡流通卡数10180.19万张,较上年末增长2.28%;流通户数6771.52万户,较上年末增长1.51%;实现信用卡交易额22768.16亿元,同比增长11.85%。

城商行发卡量也多保持两位数增幅,截至6月末,宁波银行累计发卡333万张,较年初新增发卡量41万张。

去年中期业绩发布会上,招行行长田惠宇表示,疫情影响是行业共性问题,除此之外,招行还有自己的“个性问题”,零售业务占比高,受到疫情的冲击和影响更大,特别是信用卡业务。

今年中绩报,招行表示其信用卡资产质量企稳向好,信用卡贷款入催率及回收率已基本恢复至疫情前水平,后端催收能力也明显提升。

平安银行也表示,上半年,其信用卡业务从疫情影响中恢复,多项指标创新高。

一方面消费复苏带动了信用卡业务的增长,同时各大银行花式推出的联名信用卡与此也不无关系。

联名信用卡是商业银行与盈利性机构合作发行的银行卡附属产品,其功能和信用卡一样,但比一般信用卡多了企业所赋予的各项额外功能。

近年来,为吸引消费者,银行们纷纷与各大APP合作,共同推出联名信用卡,应用场景涵盖网络购物,美食娱乐,商旅出行等各个方面。

比如美食方面,美团和杭州银行等合作推出美团联名信用卡;出行方面,哈罗出行与宁波银行合作推出哈罗联名信用卡;娱乐方面,B站和建设银行、招商银行合作推出B站联名信用卡;旅游方面,携程和光大银行、平安银行、广发银行等推出携程联名信用卡等等。

生活的各个方面似乎都能见到联名信用卡的身影。

2、纷纷推出联名信用卡为哪般

1985年中国银行发行了第一张信用卡,至今我国信用卡市场已经发展了36年。信用卡消费观念的普及带动了信用卡业务的快速发展。

央行发布的《2021年第二季度支付体系运行总体情况》显示,截至二季度末,全国银行卡 91.1亿张,同比增长5.22%。其中,信用卡和借贷合一卡7.9亿张,同比增长4.5%。人均持有银行卡6.45张,其中,人均持有信用卡和借贷合一卡0.56张。

来源:央行

对比往年数据可以看到,2019年信用卡和借贷合一卡同比增长11.44%,2020年同比增长6.33%,其同比增速放缓,信用卡和借贷合一卡发卡量增长乏力。

信用卡业务作为商业银行零售金融业务中的重要一环,其同质化竞争非常激烈。国有银行依托其庞大的客户基础和分销网络进行市场扩张,股份商业银行和城商行则有针对性的开拓客户。

发行联名信用卡对商业银行的营销精细化管理不可或缺。银行和合作企业的客户数据资源是开放的,为银行针对目标客户开展营销创造了有利条件。

另一方面,创新型非银行机构建立的互联网信用支付产品也来分信贷消费一杯羹。比如支付宝的花呗和借呗、京东的白条、苏宁的任性贷等等,其覆盖的收入群体更加广泛。而且其依托互联网购物平台,使用这些互联网信用支付产品对消费者来说更加方便快捷。

与申领信用卡相比,互联网信用支付产品申请流程更加方便。以花呗为例,支付宝对用户评估之后就可享有花呗额度。而申领信用卡至少需要3步,先要在线申请,银行审批通过后寄送卡片,一般一周之内送达,收到卡片后还需激活才能使用。

而且联名信用卡一般要求申请人成年并且有合法稳定收入,并根据其资信状况决定信用额度。

一位银行业内人士表示,为了吸引消费者使用,银行会不断的设计新卡和进行旧卡的权益升级。

3、好处多多也问题不断

联名信用卡通过一系列的优惠手段来吸引消费者,比如终身免年费,满减,打折,抽红包,邀好友办卡赚奖励金等等。

虽然看上去联名信用卡对消费者很友好,但也存在一些问题。

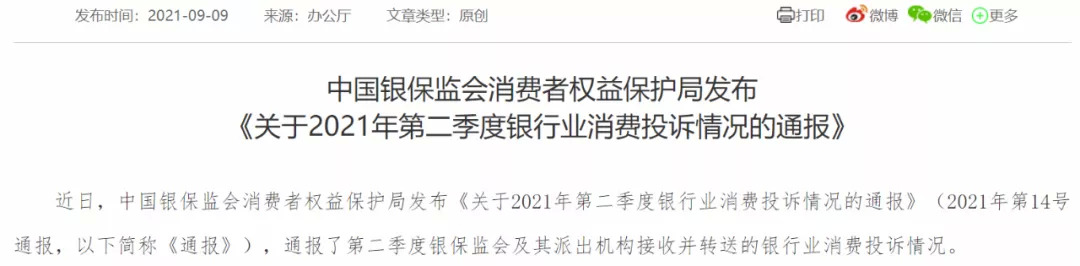

9月9日,银保监会消费者权益保护局发布《关于2021年第二季度银行业消费投诉情况的通报》(以下简称《通报》)。《通报》指出,2021年第二季度,涉及信用卡业务投诉46273件,同比增长37.2%,占投诉总量的54.8%。

来源:银保监会

其中,国有大型商业银行信用卡业务投诉13811件,同比增长71.8%,占国有大型商业银行投诉总量的52.0%;股份制商业银行信用卡业务投诉29161件,同比增长21.9%,占股份制商业银行投诉总量的83.0%;外资法人银行信用卡业务投诉274件,同比减少2.8%,占外资法人银行投诉总量的74.7%。

黑猫投诉平台上关于联名信用卡的投诉有一百多条。有一位网友说其申请了某联名信用卡,申请前客服吹的天花乱坠,开卡之后发现那些优惠券根本就没有。

来源:黑猫投诉平台

另有网友说办理某联名信用卡参加笔笔抽红包活动,每天能抽5次却只能抽到0.5元,明明是8分之1的几率却每次都这样;还有网友表示参加月度活跃礼活动却未能按承诺进行兑换。

上述银行业内人士表示,当前的联名卡五花八门,各种优惠小礼品层出不穷。但长远来看,联名信用卡本身的功能和优质的服务才能长久的吸引客户。

需要注意的是,联名信用卡最好不要透支和逾期。账户透支后将根据持卡人的资信状况调整其透支利率和最低还款比例。其中,有银行对透支收取的利率下限为12.775%,上限则达18.25%。如果在还款日之前未能偿还最低还款额的,除了要付透支利息外还要支付违约金。

评论