记者 | 赵阳戈

设立北交所消息宣布后,新三板精选层中的“精英”活跃了不少,涨势此起彼伏。其中的丰光精密(430510)便是受资金青睐的对象之一,该股在8月31日至9月8日连续7天7根阳线,累计涨幅128%。这是一家怎样的公司?

轻负载机器人试验成功

资料显示,丰光精密是一家青岛的公司,主营业务为半导体领域、工业自动化领域、汽车领域、轨道交通领域精密零部件的研发、生产与销售。

公司前身青岛丰光精密机械有限公司是由丰实精工株式会社和光洋技研株式会社于2001年7月19日共同出资设立的外商独资企业。经过演化,2013年9月22日公司取得青岛市人民政府换发的《中华人民共和国外商投资企业批准证书》,证书载明丰光股份企业类型为外商投资股份制(外资比例小于25%)。目前,丰光精密的控股股东为青岛丰光投资管理有限公司(下称丰光投资),实控人为李军,间接控制公司69.57%股权。丰光精密的保荐机构为中信证券。

经营多年,丰光精密的合作客户如蒂业技凯(THK)、安川电机(YASKAWA)、埃地沃兹(Edwards)、山洋电机(SANYO)、盖茨集团(Gates)、中国中车、阿尔斯通(ALSTOM)、费斯托(Festo)、依诺信(item)、毕勤(BITRON)、均胜电子(Joyson)、日本电产(Nidec)、岱高(DAYCO)以及阿特拉斯(Atlas)等公司,主要向上述客户销售精密机械零部件和压铸件,或为其提供相关的加工服务。

丰光精密2020年营业收入为1.83亿元,净利润3342.17万元;2021年上半年营业收入为1.29亿元,净利润2780.87万元,分别同比增长52.02%和77.32%。

另外,在2021年2月,丰光精密的轻负载机器人的试验成功,并且成功下线。丰光精密认为,此项目的试验成功,对公司业务发展和市场开拓来说,具重要意义。

客户过于集中,应收账款占比高

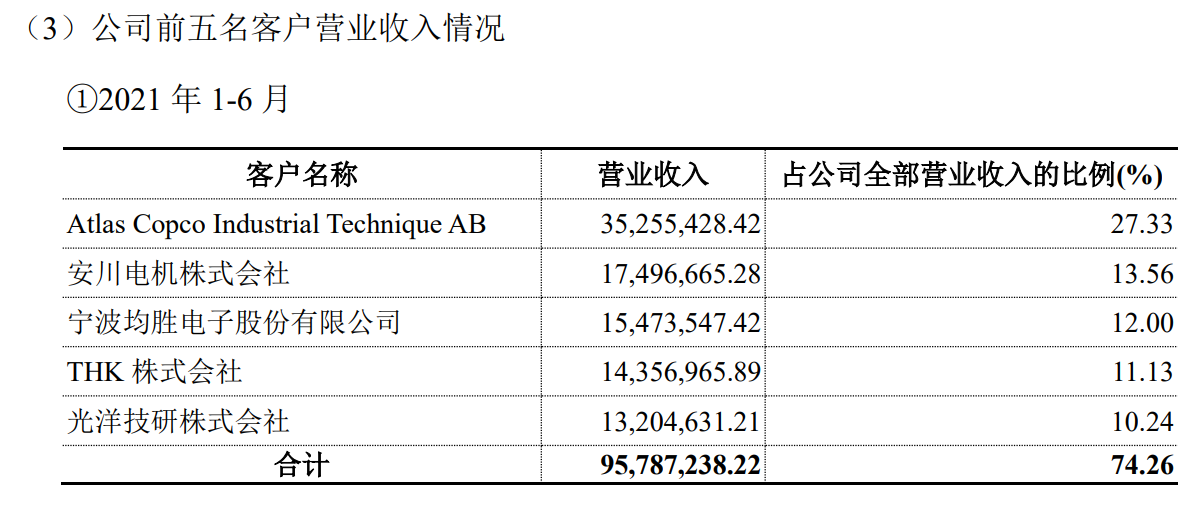

不过需要指出的是,丰光精密始终存在客户比较集中的风险。据悉,2020年1-6月和2021年1-6月,公司向前五名客户实现的销售收入分别为6441.83万元和9578.72万元,占同期营业收入的比例分别为75.92%和74.26%,客户集中度持续高企。

客户集中度高是个老问题,2020年丰光精密前五客户销售收入占营收收入比例为74.17%,2019年是68.19%。丰光精密自己表述是由于公司遵循与优质客户长期、深度合作的发展理念,再加上公司经营资源有限,最终形成了这种格局。

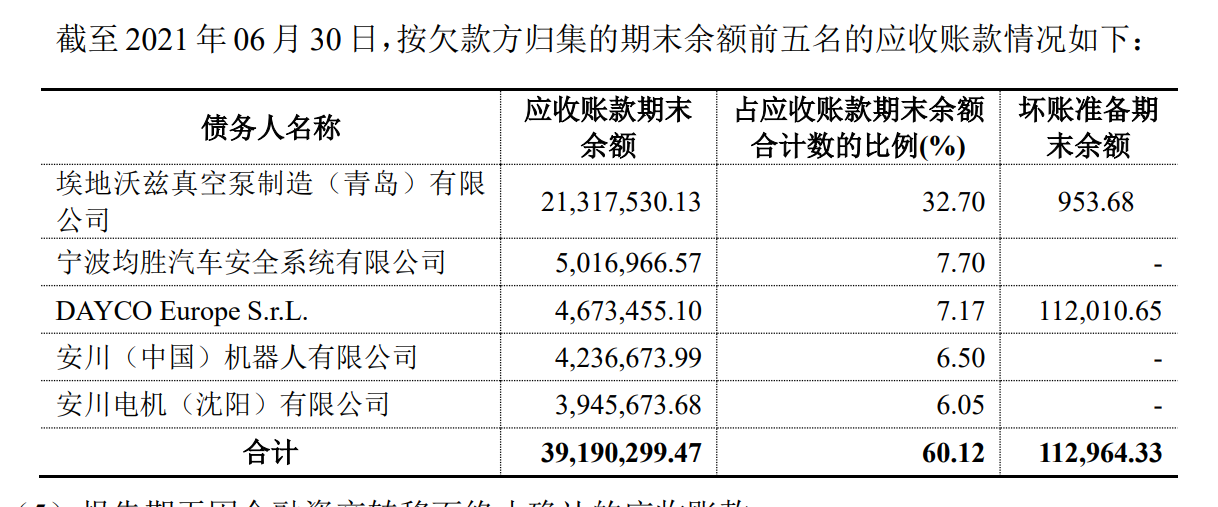

另一方面,丰光精密的应收账款余额也较大。

2020年1-6月和2021年1-6月,公司应收账款账面价值分别为4551.98万元和6492.1万元,占同期流动资产的比例分别为40.76%和30.24%。其中2021年上半年前五位应收账款合计金额3919.03万元,占总应收账款余额的60.12%。丰光精密应收账款比例高,也是长期的,2019年和2020年,公司应收账款净额分别为4417.88万元和5337.64万元,占同期流动资产的比例分别为32.54%和31.01%。

看应收账款周转率的话,2018年为4.98次,2019年4.55次,2020年就降为3.74次。

曾触发过稳股价措施启动条件

安信证券曾在2020年年底,对丰光精密进行过评价:精密金属制造服务于众多下游领域,服务不同下游行业领域的金属制造企业间竞争较少,而且丰光精密主要生产高精度、高稳定性的精密金属零部件,因此,公司无直接竞争对手。

对于公司所处行业,东莞证券在2021年4月表示,当前金属零部件行业集中度不高,尚未形成绝对龙头企业。未来随着下游客户对精密金属件生产要求提高,精密机械加工件和压铸件行业竞争格局有望走向集中。

或许因为公司本身质地不错,在近期政策红利的刺激下,丰光精密二级市场变得热闹。

盘面显示,丰光精密在8月31日起就被多头相中,接连买入,截至9月8日已完成7根阳线,累计涨幅128%。表现最靓丽的还是9月8日,当天,丰光精密平开后上午走势平平无奇,但下午1点半左右,便有买单介入开始拉高股价,下午1点49分,丰光精密的股价便被推到了涨停板位置,虽下午2点17分一度有开板,但最终还是还是涨了29.95%。全天换手率4.86%,成交额4217万元,目前市值31.51亿元,动态市盈率为67.14倍。

有意思的是,就在今年2月份,丰光精密还因在精选层挂牌尚未满3个月且公司股票收盘价已连续20个交易日低于向不特定合格投资者公开发行股票的发行价,而触发过稳定股价措施的启动条件。如今成了抢手货,还真是时事造人。

资料显示,2020年12月时,经全国股转概念公司审核同意,丰光精密向不特定合格投资者公开发行了700万的股份,使得公司发行后的总股本为现在的1.32亿股,交易方式为连续竞价。

大股东还是德固特第一大流通股东

丰光投资除了掌控丰光精密之外,在德固特(300950.SZ)的股东名单中,也有其身影。

据德固特股东名单,截至2021年6月底,德固特第一大流通股东为丰光投资,持有18.1万股的德固特,占流通股比例为0.76%。丰光投资甚至在前十大股东名单中都排得上号,为第十大股东。

需要指出的是,德固特同样是青岛的公司,注册地青岛胶州市滨州路668号。丰光精密的注册地同样是青岛胶州市。丰光投资是今年二季度才介入德固特的、第二季度德固特的加权平均股价为46.5元。德固特的主营业务为节能环保装备及专用定制装备的设计、制造和销售,2020年创收2.51亿元,净利润6152.48万元。

在A股市场中,其实还有胶州市的上市公司,分别为东方铁塔(002545.SZ)、天能重工(300569.SZ)、汇金通(603577.SH)。

评论