文丨诗与星空

昨天对太极集团的半年报进行了详尽的分析,指出了公司存在的财务问题。

有评论认为,这家公司真正的投资价值,并不是它的业绩,而是它的地皮。

说实话,在房地产企业都焦头烂额的当下,还把地皮当做优质资产,可能是想多了。尤其是太极集团的地皮,并不算优质。

今天需要你们动一下脑子。

1

十年来的扭亏为盈大法:卖地产

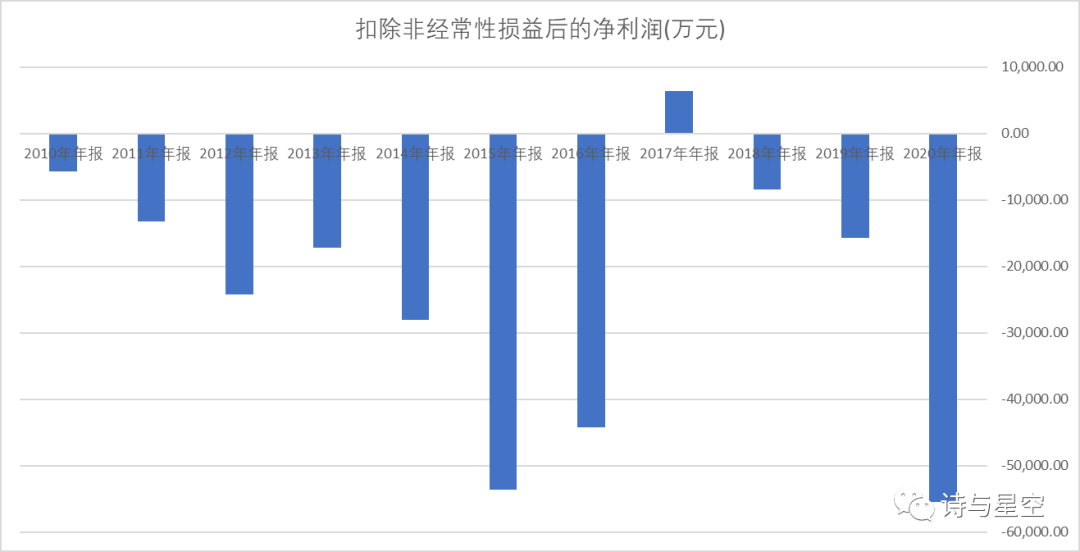

前文提到,太极集团的扣非净利润连年亏损。

数据来源:同花顺iFind,制图:诗与星空

亏到什么程度呢?

2010年以来,除了2017年盈利6000多万,十年来,扣非净利润累计亏损30亿,年均亏3亿。

扭亏为盈的秘诀,是房地产。

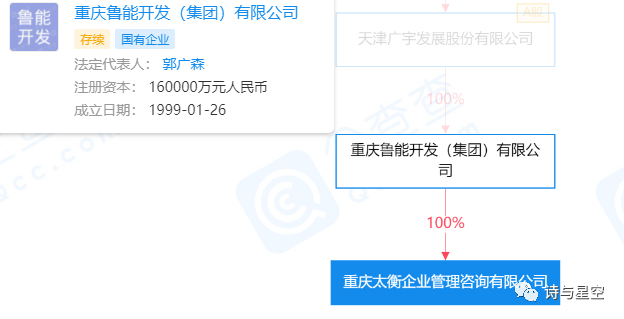

2020年年报显示,报告期内完成了成都新衡生房地产开发有限公司股权的处置工作,获得资金 8.38 亿元。

接盘方是重庆太衡企业管理咨询有限公司,企查查显示,这家公司的实控人为当地国资背景的重庆鲁能。

这不是公司第一次卖房,如果把卖子公司股权也算广义上的卖房的话,2015年,公司借重组西南药业,获得投资收益7.6亿;2016年故伎重演,重组旗下桐君阁,并卖掉了重庆大易房地产公司的股权,获得投资收益13.24亿;2018年处置非流动资产收益1.2亿。

除此之外,作为一家当地国资投资集团直接参股的公司,还大量依赖政府补助等方式来弥补亏损,这本质上是一种非常特殊的“关联交易”。

2

从2012年说起,投资性房地产的来龙去脉

太极集团账面有2.4亿被寄予厚望的“投资性房地产”,因为如果转手的话,很可能会出现评估增值,这部分房地产的市场价可能远超账面值。

根据会计准则,专门用来出租和销售的房地产,需要计入投资性房地产,而不是计入固定资产。

和普通的固定资产里的房屋建筑物相比,投资性房地产有两种折旧的核算模式,一种参照固定资产,按照原值(购买时的账面值)入账,按月计提折旧;另一种是不计提折旧,每年根据市场价评估房地产增值情况,以市场价入账。

太极集团选择了第一种方式进行核算,有些人认为,由于房地产市场价变动比较大,公司账面原值的真实价值,很可能已经暴增。

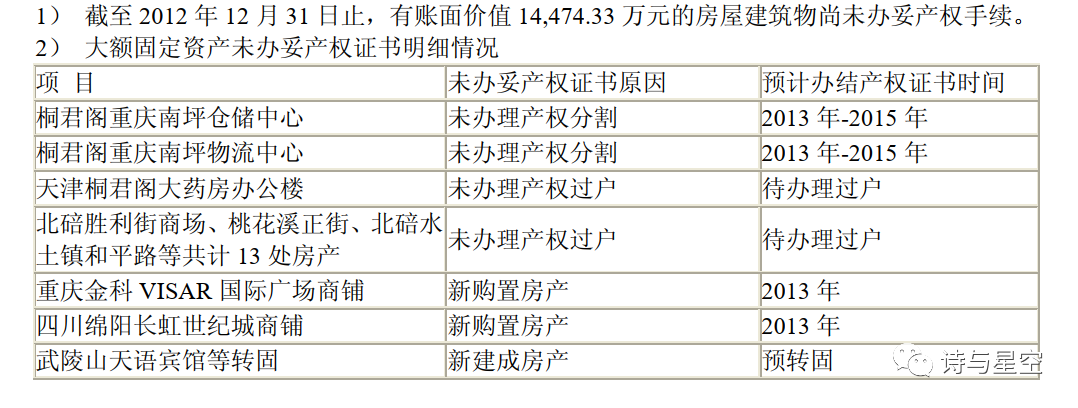

公司账面这2.4亿的投资性房地产,是怎么来的呢?

2012年,公司并购了几家从事房地产业务的子公司,又买了一些商铺。根据会计准则,这些商铺是需要计入投资性房地产的。

虽然公司没有披露全部的商铺,但根据证监会要求,公司披露了尚未办完房产手续的商铺,让我们对公司的所谓“隐形资产”的真实价值有一定的了解。

从2012年到现在,这些商铺能增值几十倍吗?

问问当地人大概就知道了,商铺价格在增值,且价格不菲,但绝不会超过3倍。

换言之,这2.4亿的投资性房地产,往天上算,也不会超过10个亿。按照2020年的扣非净利润情况,顶多够公司亏两年的。

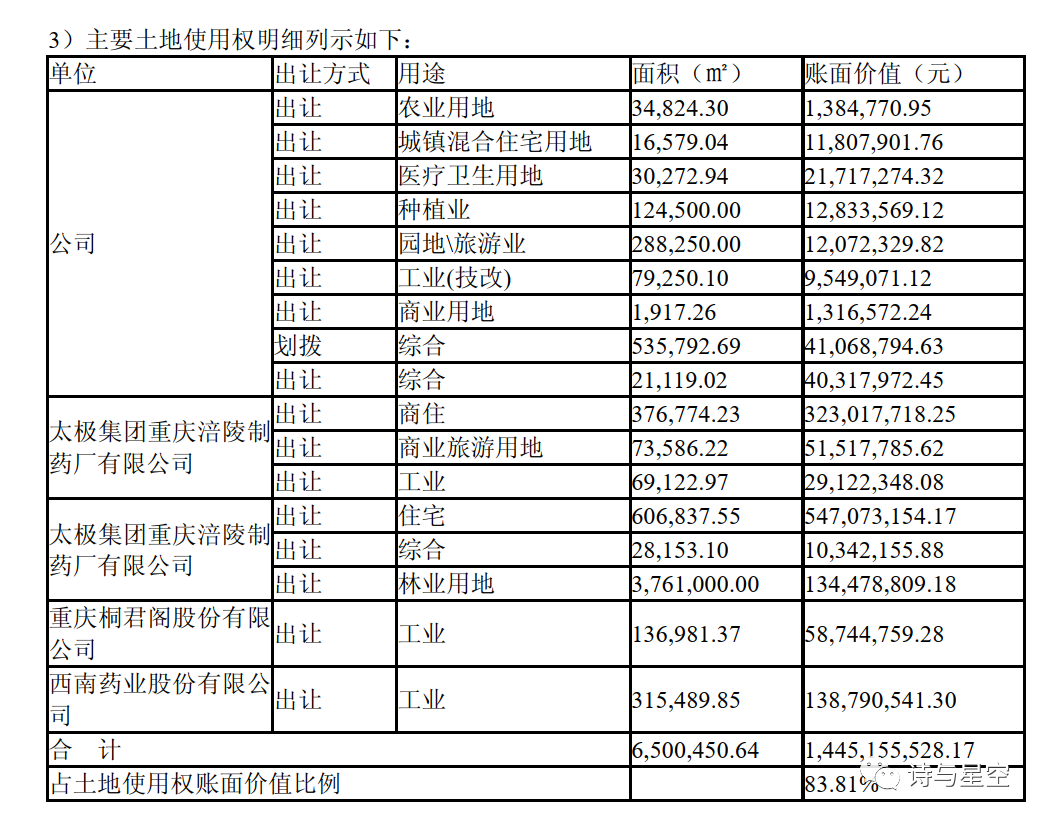

除了投资性房地产,公司还有一笔不小的财富:土地。

近几年公司账面不披露土地的明细,星空君查了十年财报,在2012年财报上发现了这些土地。

其实看看土地属性就明白了,动辄几千亩的林业用地、工业用地是不值钱的。

虽然之前卖的几块地增值都达到几十倍,但那是商业用地或者综合用地,经过多年的卖地,真正有价值的土地都卖得差不多了。

剩下的地,即便是卖掉,也不会对公司长期的净利润带来太大的影响。

所谓的增值几十倍的隐形资产,不过是对公司账面数据背后的真实情况一厢情愿的猜测。

3

千亿太极

在星空君看2012年年报的时候,看到这么一段话:太极控股有三家上市公司(太极集团 600129、桐君阁 000591、西南药业 600666),公司将通过整合上市公司医药资源,畅通资本市场再融资渠道,全力打造"千亿太极"。因低成本扩张,公司及下属子公司累计拥有土地超过万亩,其中商业用地 3000 多亩,土地的稀缺性必将导致其价值攀升。

当时预计实现千亿营收规模的时间点是2020年,而公司2020年的营收额实际上只有112亿。

公司甚至在年报里写到:到 2021 年位列中国医药产业前 5 强。你能想象,一家扣非净利润亏了差不多10年的企业,能做到前五?真当友商吃素的。

就像土地稀缺性的自信一样,好像理想和现实差得有点离谱。

4

资产的价值

衡量一家上市公司资产有没有价值的最核心的指标是什么?

不是什么隐形资产,而是净资产收益率,也就是ROE。

这是巴菲特最为推崇的指标,他认为,ROE长期20%以上的公司,一定是好的投资对象,这也是他的选股逻辑。

太极集团呢?

2020年只有2%左右。近十年来,除了2016年因为业绩做高了点导致指标失常,其余年份的ROE都在0上下。

数据来源:同花顺iFind,制图:诗与星空

这意味着,公司的资产的真实盈利能力非常差,不仅没有想象中的隐形资产,甚至都是占用巨额资金却不带来效益的相对劣质的资产。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论