考驾照的人对于“驾考宝典”这一APP并不陌生。如今,“驾考宝典”背后公司武汉木仓科技股份有限公司(以下简称“木仓科技”)正在冲刺创业板上市。

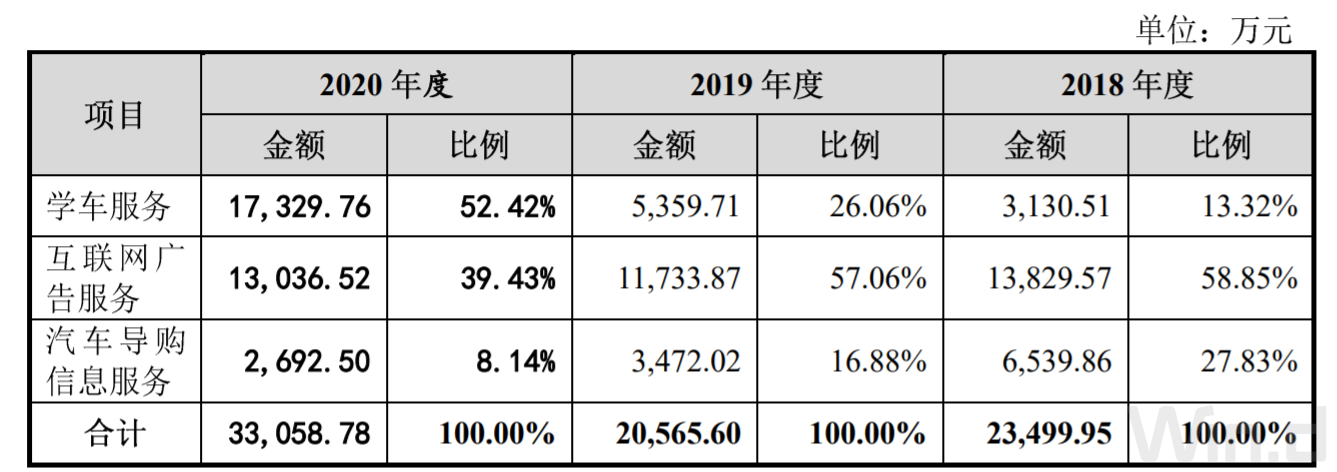

招股书显示,由于汽车销量下滑,公司互联网广告服务以及汽车导购信息服务业务占比近年持续下滑,而学车服务业务则呈爆发式增长。去年,木仓科技营业收入3.31亿元,净利润9547.92万元。

不过,这样的业绩并不能掩盖木仓科技存在的问题。

业绩波动性较大

稳定的业绩表现是投资者评判一家企业是否具有投资价值的重要评判标准。招股书显示,木仓科技2018-2020年营业收入分别为2.47亿元、2.06亿元和3.31亿元,对应净利润分别为7902.15万元、5531.18万元和9547.92万元,业绩呈现一定波动性,其中2019年业绩下滑较为明显。

具体拆分来看,2019年业绩下滑主要原因是由于汽车导购业务以及互联网广告业务的业绩下降所致。对此,木仓科技解释称,自2018年三季度起,受车辆购置税优惠政策退出、国五国六环保标准切换、宏观经济增速回落等影响,汽车整车销售市场开始下降,汽车厂商品牌广告投放意愿下降。招股书中,近三年购车意向的数据十分直观的反应出了当前市场需求情况。

值得注意的是,2020年木仓科技业绩出现大幅度上涨,主要归功于学车服务的爆发式增长,对冲了两大主营业务收入下滑。2018年-2020年,学车服务收入分别为3130.51万元、5359.71万元和1.73亿元,占主营收入比例分别为13.32%、26.06%和52.42%。2020年,学车服务业务较2019年同比上升223.33%。对于学车服务收入的增长,木仓科技表示,公司2017年7月开始探索付费模式,报告期内随着产品和服务的完善,付费用户持续增加,学车服务收入持续呈现较快速度的增长。

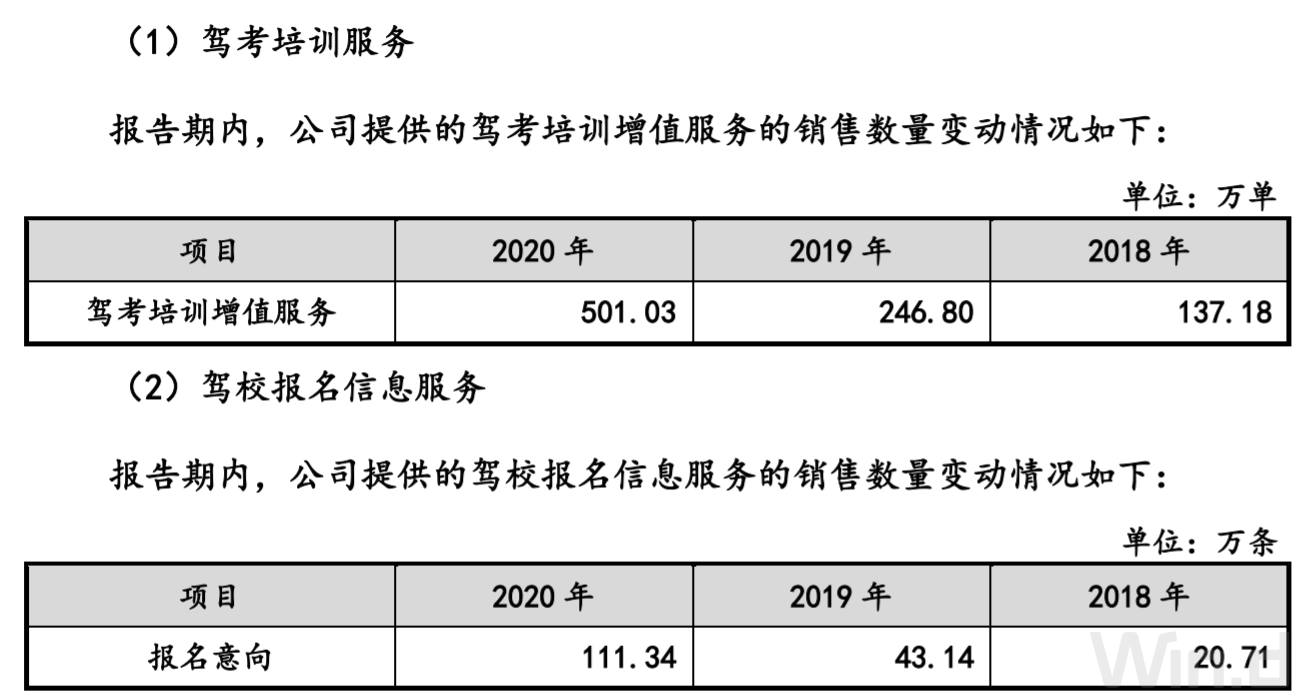

上述数据可以看出,驾考培训的增值服务以及报名意向在近三年中都呈现出稳定增长,尤其2020年,两项数据增速均大于100%,这保证了2020年学车业务的强势表现。不过之后能否维持这种暴增态势,无法通过数据进行预测。

业绩持续性存疑

根据公安部统计,2020年全国新领证驾驶人数量为2231万人,比2019年减少712万人,下降24.19%。去年因为受到新冠疫情影响,国内驾考情况被严重抑制,反观木仓科技最赚钱的学车服务业务业绩却发生暴涨,令人诧异。

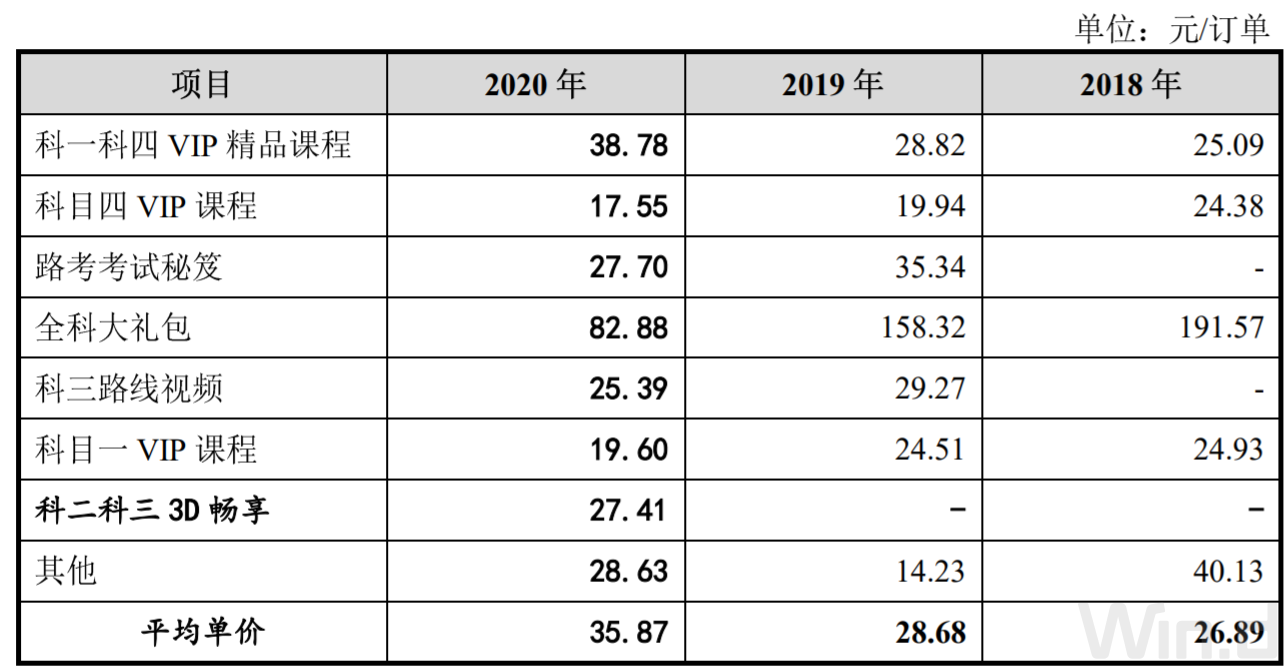

但仔细研究不难发现,学车业务的业绩增长其实与提价密不可分。

招股书显示,科一科四VIP精品课程的用户付费金额占总金额的76.31%,并且科一科四VIP精品课程的单价由2019年的28.82元/单,上调至去年38.78元/单,涨幅高达34.56%。值得注意的是,其他课程价格均有回落唯独此项课程是上涨的。因此用户对科一科四VIP精品课程的付费转化率以及单价的提升,是学车服务收入能否持续快速增长的重要原因。但是,招股书中无法找到用户付费人数、转化率等数据,这不免让人质疑其数据的可靠性。

另外,众所周知科目一科目四均为笔试试题,一般驾校都会提前给到学员纸质或者电子版的题库,且科目一、科目四均为公开题库,每科约有1500道题左右,大部分网站或者其他APP都能免费获得。界面新闻记者在apple store中输入关键字搜索“驾考”就能找到同类型10个不同版本的APP。从下载量可以发现,目前市场上能与“驾考宝典”扳手腕的有“驾校一点通”、“元贝驾考”等。收费方面,“驾考宝典”的费用是最贵的,且提供的服务仅仅是精选 500 专题,也就是说木仓科技收取费用来为用户提供筛选和包装题库服务。在没有较高护城河的情况下还大幅提高价格,这很难让投资者相信公司未来业绩稳定增长。

销售费用大幅提升

由于木仓科技业务布局发生较大规模变动,学车服务的比重超过50%,公司由原本为B端提供广告销售服务进而转向为C端用户提供学车资讯服务,C端的比重将成为公司未来发展核心。这需要广撒网进行“无死角”推广,对于销售人员的依赖程度会大幅提高。

木仓科技销售费用由2019年的57.38万猛增至2020年的1737.62万,增幅高达2928.27%。截至2020年末,公司在册755名员工,其中有326名为销售人员。销售费用猛增很大一部分原因是去年新增较多驾校地面推广人员,销售人员薪酬较 2019 年增加 790.87 万元。销售费用猛增无疑蚕食了木仓科技的利润,如果未来销售费用继续增长,公司业绩将进一步承压。

评论