作者:缪凌云

钢 钢网(831277.OC),一家2015年净亏损458万,账面现金仅有1.5亿的新三板企业,却在极短的时间内连续砸出20余亿、0.5亿、1.2 亿,分别入股首钢股份(000959.SZ)、杭钢股份(600126.SH)、中钢网(831727.OC)三家公司;同时,从收入构成观察,钢钢网已 经从一家钢铁电商转型为票据服务平台,涉及票据信息撮合等业务。

如此疯狂与激烈的扩张转型令人瞠目,对此,上海钢联的李先生在接受野马财经采访时分析:“钢铁电商正处在抢夺“行业第一”宝座的关键阶段,有能力参与竞争的选手都已经疯狂。”

强者通吃令人疯狂的“王座”

钢钢网CEO张凯曾在接受中国经济网采访时表示,“我不赞同钢铁电商平台未来会一两家独大”,不过,针对电商行业,中欧国际工商学院市场营销学教授王高对《新京报》记者明确指出:“平台之争的特点通常是赢者通吃。”

而李先生对野马财经的表述则更为直率:“就算是一超多强的局面,大家也都想去做那一超,阿里巴巴的例子在这儿摆着,而且B2B垂直电商专业性强、池子小(池子指的是交易对手方数量,而非简单的交易额,野马财经注),竞争肯定比B2C、C2C激烈”。

此外,他进一步向野马财经表示,虽然目前钢铁电商也有所谓行业第一、第二之分,但大家的差距还不算大,谁能更快地抓住机会,谁就能成为行业真正的龙头,因此近期每个平台的动作都很频繁。

的确,2015年5月,国务院发布《关于大力发展电子商务加快培育经济新动力的意见》,从七个方面出台政策、措施力促电子商务发展。随着国家政策对“互联网 ”的支持,以及钢铁行业整体不景气下寻求转型发展的需求,钢铁电商开始野蛮生长,资本化速度也都在加快。

例 如今年年初,找钢网获得10亿元量级的E轮融资,今年前半年,上海钢联与慧聪网也通过一系列股权腾挪完成了“牵手”,不过,面对即将到来的风口,找钢网走 的是先融资,再烧钱的路子;上海钢联选择了与慧聪网联合,优势互补,相比之下,钢钢网的做法要激进得多,不仅将融资与烧钱两步并作了一步,而且冒着可能存 在的政策风险,强势杀入互联网票据行业。

“风险很大,但倘若成功,收益同样可观”,来自上海钢联的同行如此感叹。

一年三入股眼花缭乱的资本运作

看完钢钢网在资本市场的一系列动作,多位朋友都向野马财经表示,“钢钢网待在新三板真有点儿屈才了”,一年三次入股,四次增发,环环相扣,步步惊心。

2015 年4月,钢钢网发布对外投资公告,称将以现金5000万认购杭钢股份946.97万股,每股5.28元,这是第一次入股;2015年9月8日,钢钢网发布 对外投资公告,称拟认购首钢股份非公开发行股票,后有公告称发行价格为4.91元/股,合计人民币约20亿元,这是第二次动作;随后,2016年5月13 日,钢钢网再度发布公告,表示拟支付1.2亿元现金认购中钢网2000万股股份,这是第三次;此外,2015年10月16日,钢钢网还曾认缴出资6000 万元投资设立子公司。

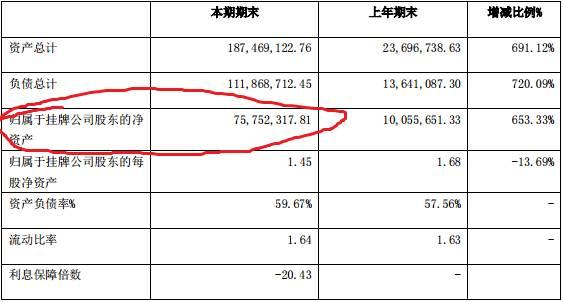

也就是说,短短一年多(13个月)的时间,钢钢网拟入股两家A股上市公司及一家新三板公司,并还有对外投资,涉及资金 高达22.3亿元,而其2015年年报显示,截至2015年末,钢钢网净资产仅仅为7575万余元,账面现金也仅有1.5亿,那么,钢钢网是如何筹措支撑 这三次入股及一次投资所需的22.3亿元资金的呢?

(图:钢钢网2015年年报)

对此,钢钢网人士向野马财经表示:“后续可关注公司公告。”

野 马财经查阅相关公告发现,这13个月内,钢钢网总计发行四次股票。第一次是在2015年4月推出方案、并于8月完成的4369万股增发,增发价格为每股1 元,募集资金4369万元;第二次在2015年5月推出方案、于9月完成的269万股增发,增发价格为每股10.07元,共募集资金2708万元;第三次 则是在2015年6月推出的746万股增发方案,计划增发价格为25.07元,借此募集18702万元资金,募集资金中将有一部分原计划用于认购杭钢股份 的增发,但是此项原定于2016年1月25日截止缴款的增发方案,却再也没有后续进展公告;第四次是在2015年10月推出1546.9万股增发方案,增 发价格“不低于75.64元且不高于107.45 元”,借此募集“不少于11.7亿元,不超过16.62亿元”资金,但同样未找到后续公告。

针对这4次增发计划,总体来看仅有前两次发行完成,不足总金额的5%。且需要注意的是,四次增发,第一次发行价格为1元/股,第二次为10元/股,第三次为25元/股,第四次则高达75至107元/股,短短13个月,发行价格上涨100倍。

同时,在再融资遇阻的条件下,钢钢网的原定投资计划也都没有找到落地公告,理想与现实的落差是如此之大。

首 先来看2015年4月公告的,计划以现金5000万认购杭钢股份946.97万股增发股份,认购价格为每股5.28元,但是根据杭钢股份在2016年3月 发布的《重大资产置换及发行股份购买资产 并募集配套资金暨关联交易实施情况报告书》显示,钢钢网并未被列入认购对象名单。

再来看,钢钢网计划认购首钢股份的增发方案,预计的认购价格为4.91元/股,对此首钢股份在2015年9月发布的增发预案中,也披露了钢钢网作为拟认购对象之一。但是截至5月20日收盘,首钢股份股价仅为3.88元,相比该公司预计的增发价格明显倒挂。

此外,钢钢网计划认购同为新三板挂牌公司的中钢网增发股份事项,自中钢网在2015年12月发布了增发预案之后,截止发稿时,也暂未出现新的相关落地公告。

激进转型大胆闯入“争议”地带

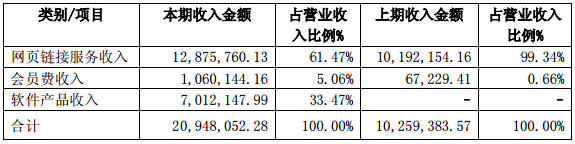

钢钢网在资本市场的动作令人眼花缭乱,而其在主营业务的转型似乎更为激进。对比2014与2015年报发现,钢钢网似乎正在从“钢铁电商”向“互联网票据平台”转型。

对比2014年年报可以看出,经历2015年发展,钢钢网商业模式的确发生了重大变化,一方面,原本主要收入网页链接服务与软件产品收入均大幅下滑,另一方面,新增收入撮合票据贴现信息服务收入,并且占据营业收入近95%的股份。

(图:钢钢网2014年年报)

(图:钢钢网2015年年报)

而 “撮合票据贴现信息服务收入”最大的功臣,应当是一款名为“大象钢票”的产品。钢钢网表示,根据公司的发展战略规划,从 2014 年单一的为用户提供互联网信息转向为用户提供互联网综合服务使得经营成本显著提高,并称通过半年多时间的实践,“大象钢票”产品已取得了初步成效,对公司 的经营带来了积极的影响。

野马财经登录其官方网站发现,“大象钢票”目前共推出两款产品,其中“汇票栈”服务为线上交易撮合,与P2P模式(信息撮合)相类似;

(图:“汇票栈”服务)

而商票贷业务是用自有资金开展还是与相关有资质机构进行合作,截至发稿,野马财经暂未得到回应。

(图:“商票贷”服务)

农 业银行一位票据业务相关人士向野马财经解释,根据《中华人民共和国票据法》第二节第二十七条规定,持票人可以将汇票权利转让给他人或者将一定的汇票权利授 予他人行使。同时持票人行使第一款规定的权利时,应当背书并交付汇票。背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。而所谓的票据贴现,需 要到银行或者其它经银监会批准,有资质的公司进行贴现,我国也经常出现因违规贴现承兑汇票,被判非法经营罪的案件。

换句话说,如果进行的是票据转让业务,则需要线下背书签章,如果进行的是票据贴现业务,则需要有相关资质。

当然,上述人士同样强调,基于互联网金融的迅猛发展,许多金融产品都处于变革时期,对于基于互联网的金融创新,都会给予一定观察窗口时期,相关政策也有可能进行细化或者调整。

例如银监会最近发布的《关于规范银行业金融机构信贷资产收益权转让业务的通知》,票据宝信用评级分析师向野马财经表示,由于票据是信贷资产,所以该通知相当于对票据收益权转让做了规范。

同时,该分析师强调,因为法律对权利的界定往往落后于市场交易中的现实情况,因此法律界此前对“收益权”的范畴和内涵一直有争议,不过银监会82号文提出信贷资产收益权转让这个概念后,等同于为债权收益权找到了一定的法律依据,法律界的争论也会逐渐消停。

正如几位分析人士所说,在整个互联网金融前景都尚不明朗,票据类金融产品,特别是线上贴现、转让等业务都还存在一定争议的状况下,作为一家新三板公司,为何钢钢网还要如此急切地进入这一领域呢?

对此,上海钢联李姓人士表示,金融是未来钢铁电商不可或缺的重要方向。

梦想要有,万一实现了呢?

彼时,上海钢联与慧聪网牵手时,慧聪网CEO郭江曾在一份内部邮件中对“慧钢恋”做出解释,称“有上海钢联巨大的交易额,有慧聪网强大的金融服务,我们将共同开启一个全新的未来”。

钢贸交易的背后是金融,这一点已成行业人的共识。电商交易所赚的差价理论上会越来越小,而交易数据产生的金融服务却会越来越大,B2B供应链基于交易数据的金融服务改变了全社会的金融评估模型,也将极大地提升金融资本的效率。

对钢铁电商来说,金融是下一个时代不可或缺的重要组成,激进转型的钢钢网显然也意识到了这一点。

回过头来分析,倘若一连串的举措能够成功,票据类金融业务的政策也落实明晰,钢钢网无疑称得上“平地一声雷,转眼富家翁”。

一 方面,化身“高富帅”。20亿元左右的对外投资,对一个净资产仅有7000余万的公司来说,充满了想象力;另一方面,完善产业链条。无论是首钢股份还是杭 钢股份,都是对钢钢网纵向产业链条的有力补充,“电商参与上述投资最主要的理由实际上就是有机会和实体钢厂有进一步的合作,在合作方方面迈出了较大的一 步,不管是钢材还是原料,获取都更加便利。” 联合金属网分析师张佳宾对媒体表示。

此外,金融转型若能“闯关”成功,钢钢网的想象空间将更加庞大。例如商票贷此类模式,就可以向供应链金融业务方向很好地延伸。

正 如钢钢网CEO张凯在长江证券春季主题策略会所表示的,由于当前钢铁行业上下游企业的融资需求暂时无法得到满足,因而供应链金融发展的空间也越大。钢钢网 作为首家登陆新三板的钢铁电商平台,在整合了大量的资源并成功转型为钢铁电商第四方平台后,能够通过四方平台的信息流与商流、大象钢票的资金流、小象快运 的物流而形成的供应链风控模型向钢铁产业链上的所有用户提供找钱、找货、找车的一体化综合服务。

当然,梦想总是美好的,至于能否闯过资金与政策的关口,问号还未消失。

评论