在“房住不炒”的主基调下,房地产宏观政策边际调整不可避免且将会持续,房地产行业持续面临在土地、融资、销售等环节高频、精准、差异化调控。这些环环相扣的长效机制效果开始显现,全国商品房市场呈现高位回落态势。

9月15日,国家统计局公布2021年1-8月全国房地产销售情况显示,全国商品房今年累计销售额和销售面积环比增速已经连续6个月下滑。

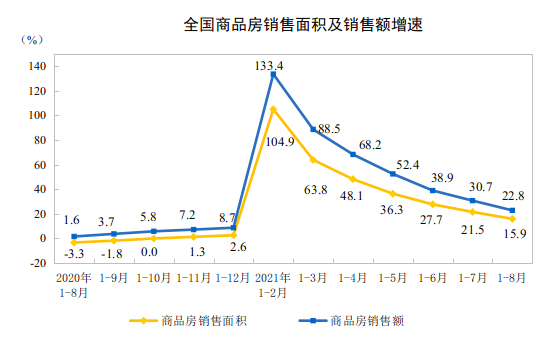

数据显示,1—8月,商品房销售额119047亿元,增长22.8%。在连续保持14个月单月历史峰值后,全国商品房销售量8月同比增速下滑。商品房销售面积114193万平方米,同比增长15.9%。从单月成交数据来看,8月商品房销售面积为12545万平方米,与2018年同期水平相近,同比下滑16%。

在价格方面,1—8月商品房累计均价为10425元/平方米,较1-7月的数据10470元/平方米也有所下降。

贝壳研究院高级分析师潘浩认为,市场表现为高位回落,是由季节因素、高基数因素、政策因素等多方面的叠加所致。以“三稳”为目标的调控政策下,多地调控政策趋紧,使得近期销量出现回调走势。据贝壳研究院统计,8月房地产市场调控类政策出台36次,自4月以来调控频次持续增加,调控持续加码。

此外,随着信贷等政策持续收紧,新开工面积同比持续下滑对开发投资起到向下的拉动作用,8月房地产开发投资额已回落至去年同期水平。

根据统计局公布的房地产开发投资完成情况,1—8月份,全国房地产开发投资98060亿元,同比增长10.9%,年内增速持续收窄。从8月单月来看,房地产开发投资额为13165亿元,同比上涨0.3%,与去年基本持平。房屋新开工面积135502万平方米,下降3.2%。其中,住宅新开工面积100765万平方米,下降1.7%。

潘浩指出,房地产投资额持续收窄在于去年基数高以及调控政策持续加码。而房屋新开工面积下降则与信贷持续收紧以及前8个月土地成交量有关。

在信贷端,监管层出台了针对开发商财务管控的“三条红线”、银行端的“五档房贷”、持续收房地产开发贷款,审慎监管个人按揭贷款,遏制“经营贷”违规流入房地产领域等措施,严控了房地产信贷闸门。

9月7日,中国银保监会就表示,截至7月末,房地产金融监管已有所成效,融资呈现“五个持续下降”。

一是房地产贷款增速创8年新低,银行业房地产贷款同比增长8.7%,低于各项贷款增速3个百分点。二是房地产贷款集中度连续10个月下降,房地产贷款占各项贷款的比重同比下降0.95%。三是房地产信托规模自2019年6月以来持续下降,房地产信托余额同比下降约15%。四是理财产品投向房地产非标资产规模近一年来持续下降,相关理财产品余额同比下降42%。五是银行通过特定目的载体投向房地产领域规模连续18个月持续下降,相关业务规模同比下降27%。

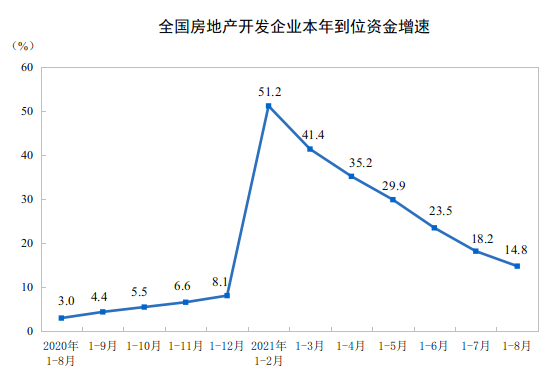

从统计局公布的房地产开发企业到位资金情况来看,金融监管已改善了房企到位资金结构:当下销售回款成为房企到位资金主要来源。不过,房贷利率持续上行拉动销售回款增速下行,使得房企到位资金承压。

数据显示,1-8月,房企到位资金为134364亿元,同比增长14.8%,增速也呈现连续6个月下滑态势。分项来看,国内贷款、利用外资、自筹资金、定金及预收款以及个人按揭贷款同比增速分别为-6.1%、-47.5%、9.3%、31.3%、以及13.4%。

“国内贷款增速降幅持续扩大,房企到位资金持续承压,这与银行贷款集中度管理有关。据贝壳研究院监测的72城8月主流首套房贷利率为5.6%,二套利率为5.9%,保持持续上涨。信贷环境收紧对销售回款增速起到抑制作用,同时销售回款又为房企到位资金的主要来源,使得房企资金压力加剧。”潘浩分析表示。

在土地端,“集中供地”机制推出后,土地市场确有所降温。统计局数据显示,前8个月,房地产开发企业土地购置面积10733万平方米,同比下降10.2%;土地成交价款6647亿元,下降6.2%。

贝壳研究院统计的数据也显示,今年1-8月土地成交规划建面同比下降26%。

“土地成交面积的减少后续或将持续影响新开工面积增速下滑,进而对开发投资起到向下的拉动作用。随着第二批集中供地规则调整完毕、土地逐步入市,年内土地出让量预计将保持修复势头。”潘浩称。

评论