文|动脉网

健康险赛道热得发烫。

自去年开始,健康险领域的融资就未间断,无论是融资频率和融资金额都在节节攀升。

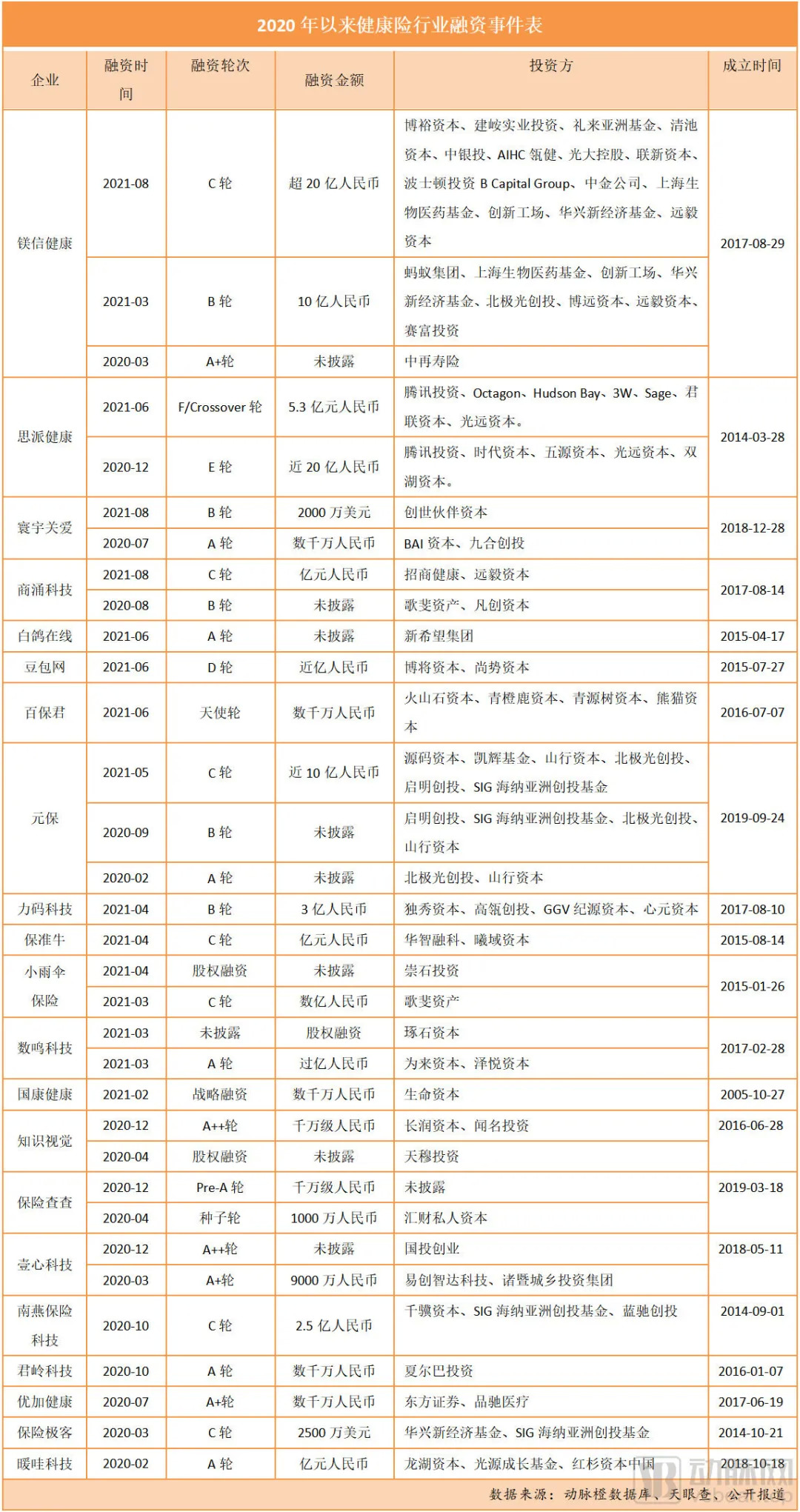

根据动脉橙数据库数据,2020年以来,我国健康险一级市场一共发生35起融资事件,融资总金额逾百亿人民币。红杉中国、高瓴、腾讯、蚂蚁集团等巨头频频出现在投资方的名单中。

值得注意的是,在这股热潮里,资金正在朝头部企业聚集。这一年时间内,仅思派、镁信等头部几家的融资额就有百亿,占据了融资总额的一大半。而元保、小雨伞保险、南燕保险科技、力码科技、保险极客等企业也紧随其后,融资规模不断扩大。

二级市场方面,腾讯重押5轮投资的水滴公司已经于5月上市,目前市值近百亿人民币;融资多轮,同是腾讯多轮投资押注的思派也于8月递交了招股书,年营收近27亿人民币。

可见,健康险行业的融资节奏正在加快,资金的流向也越来越偏向头部企业,且多家企业已逼近上市。动脉网了解到,目前年营收过亿的企业数量已超两位数。

疯狂押注的背后,投资机构究竟在豪赌什么?头部企业又是如何进行具体布局的?行业还有哪些难点和痛点?未来的演进方向会是怎样?针对此,动脉网通过访谈多位业内从业者和资本方,以求一窥问题的答案。

一年融资逾百亿,凭什么?

健康险并不是一个新兴赛道,甚至略偏传统。资本为何在近年来对这个赛道展现极高的热情,将大量真金白银投进去呢?

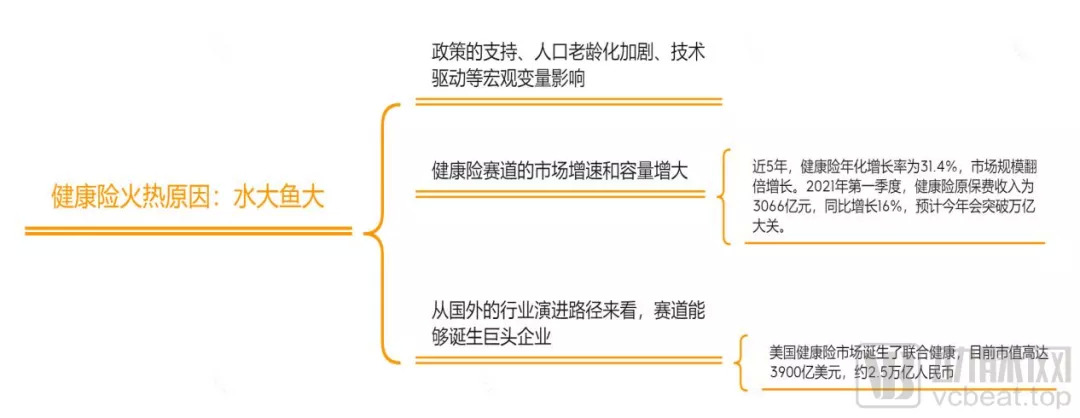

“主要原因还是政策的支持、人口老龄化的加剧和技术的驱动等宏观变量的影响。”某大型保险集团产品开发部副总经理王伟(化名)告诉动脉网,“这是一个结构性变化的巨大机会,谁抓住了这个机会,谁就有可能成长为百亿、千亿,甚至万亿市值的巨头。”

以美国的健康险市场为例,目前已经诞生了联合健康等巨头企业。作为美国标普500指数的成份股,联合健康在过去十年间股价涨了15倍有余,年营业收超过2400亿美元,目前市值高达3900亿美元,约2.5万亿人民币,相当于国内互联网龙头企业拼多多的3倍、美团的1.6倍,略低于阿里。

“国内的情况与美国有很大的不一样,因此不能完全照搬对比,比如由于在国家医保的广覆盖下,商业健康险目前对于我国民众并不是必需品。”王伟表示,“但不可忽视的是,国内健康险赛道的市场增速和容量不可小觑。”

根据银保监会的数据,2020年健康险业务原保险保费收入8173亿元,同比增长15.7%,增速远高于其他类型险种。需要着重提及的是,在近5年,健康险年化增长率为31.4%,市场规模翻倍增长。2021年第一季度,健康险原保费收入为3066亿元,同比增长16%,预计今年会突破万亿大关。

也就是说,健康险赛道水大鱼大:即将超万亿的原保费收入规模,超30%的年化增长率,市场的整体想象空间十分诱人,加之从国外的行业演进路径来看,赛道能够诞生巨头企业。这是资本疯狂押注的核心逻辑。

有足够宽阔的市场,有做大企业的机会,那什么样的标的才能受到资本方的欢迎呢?

“传统的健康险市场是一片红海,竞争异常激烈,产品同质化问题十分突出。”一位不愿透露姓名的资深投资人告诉动脉网,随着市场的扩容,越多越多的入局者意识到,要想快速突围,就必须在整体效率上下功夫,即在渠道创新、精准营销、差异化服务、精算定价、运营优化、风险控制和医疗服务网络构建等方面深挖属于自身的护城河。

于是从以上方向出发,众多健康险科技企业都在探索属于自己的道路。例如好人生科技就聚焦在风控环节,为保险公司和互联网平台提供从产品定制、数字风控、两核智化、到系统健康管理等健康险科技的闭环服务;又例如保险极客从服务端切入,聚焦团体健康险领域,采用独特的B2B2C模式,构筑起了“团险+医疗”的大健康产业生态。

“健康险是以规模立身的商业模式,竞争力在于价格和医疗健康服务网络的广度或深度。”上述投资人表示。

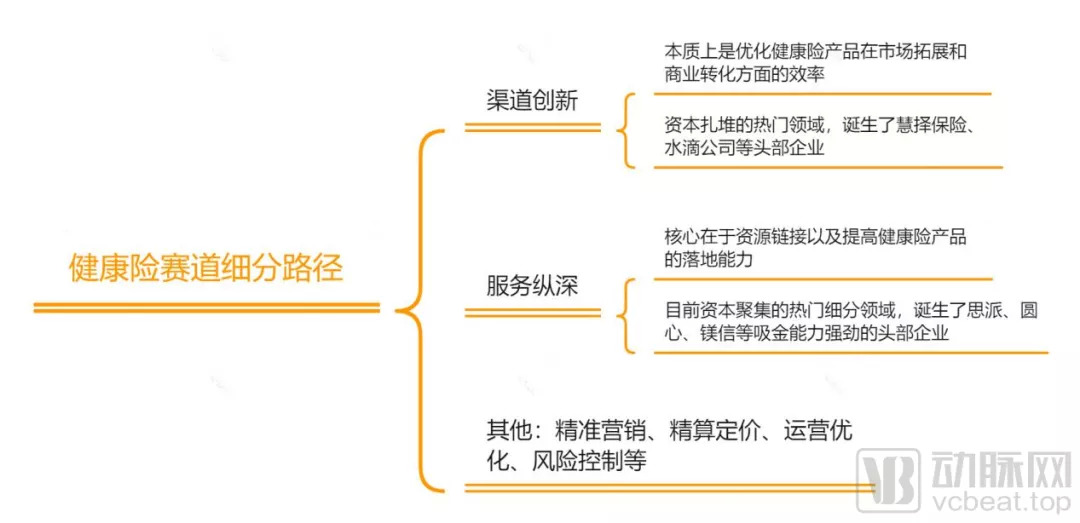

正是基于此,资本更扎堆的是渠道创新和服务纵深的企业:渠道创新的企业,在资本的加持下能够快速起量,迅速做大营收和估值;而服务纵深的企业在于用户粘性强,一旦模式跑通,其他企业很难进入进来。“并不是说其他方向没机会,只是这两个方向目前更热。”

具体来说,渠道创新指的是通过数字科技手段,帮助险企更好地进行健康险相关产品的营销和销售,本质上是优化健康险产品在市场拓展和商业转化方面的效率;服务纵深则指的是,通过链接医药险各方资源,去帮助险企承接包括医疗和健康管理等在内的健康险所涉及的服务部分,核心在于资源链接以及提高健康险产品的落地能力。

例如已经上市的水滴公司,就处在渠道创新这一领域,其模式是通过水滴筹等业务提供保险教育场景和建立品牌,再通过水滴保变现,从而使保险销售渠道能触达到更广泛的目标市场,包括三到六线这种下沉城市有保障需求的人群。

根据财报,水滴公司的营收不断上涨,从2018年到2020年营收额分别为2.38亿元、15.11亿元、30.28亿元,2021年上半年营收18.23亿,同比增长36.57%,表现出了强劲的商业化能力。于是在登陆二级市场以前,水滴公司就受到了资本追捧,累计完成5轮融资,融资总金额逾40亿元人民币。

而在服务纵深方向,近一年吸金强劲的思派、镁信等独角兽便处在这一领域。“这几家企业能够占据这一年整个赛道融资额的大部分,也表明各大投资机构正在切换思路。”一家长期关注健康险的FA表示,“渠道创新是前几年健康险投资的热点,代表企业如慧择保险、水滴公司都已经成功上市,所以投资人目前更偏向服务纵深的企业,行业集中度较低,机会要多一些,中短期更能见效果。”

另外从市场情况看,随着渠道创新的企业逐渐走向成熟,该领域也将逐步从增量市场转变为存量市场,竞争的压力会变大。以慧择保险为例,其2018年至2020年的营销费用分别为0.94亿元、1.64亿元和2.3亿元,呈现逐年递增的趋势。其中,支撑营收最重要的佣金率在2020年较2019年出现了约9个百分点的下降。根据公告,这背后是慧择保险为应对市场竞争,持续扩大规模而采取的策略。

综上可以看到,在健康险广阔和持续快速增长的市场空间里,渠道创新和服务纵深是最热的两个方向。其中,渠道创新领域已经诞生了领先企业,于是服务纵深方向发力的企业受到了资本越来越多的关注。这正是上百亿资金涌进这一领域的重要原因。

诞生多只独角兽,健康险向服务纵深的机遇与难点在哪?

在健康险向服务纵深的过程中,思派、镁信等多只独角兽疯狂吸金吸引了行业的巨大关注。人们不禁好奇,这些企业究竟有什么共同点?各自的优势又在哪?为何能够受到资本如此青睐?

回答这个问题之前,还需先了解的是:健康险与医疗资源的联动,以及与健康管理融合发展正成为大趋势。

一直以来,“医药险”闭环这一提法在创投圈广为流传,其核心逻辑在于健康险作为医疗服务的主要支付方,用户通过购买健康险,生病就医和健康管理的费用就可由商保公司提供报销,形成“医疗提供方-患者-保险公司”的三角闭环。

在这个闭环服务里面,理论上,健康险的产品设计方手握用户需求,可以与医药企业、医疗服务方等进行谈判,用规模换价格;健康险企业也因用户的健康情况的改善,赔付率也有所下降;而对于用户,则享受到了更具性价比的服务。也就是说,结果能达到多方共赢。而这与医疗、医保、医药的“三医联动”改革大势正好对应。

但尽管提法很美好,落地却十分困难。比如商保的药品支付清单的建立、巨大的药店网络的建立、与社保之间的差异化、医药险的协同机制的建立等等,都十分考验入局者的智慧。在较长一段时间里,“医+药+险”这一模式整体还处于相对概念化的阶段。

在这一点上,国家正在政策上助推健康险的发展。比如在去年9月,中国银保监会办公厅发布了《关于规范保险公司健康管理服务的通知》,该通知明确了健康管理服务在保险产品中的成本占比最高可达20%。这背后的意义在于,健康管理服务放开比例限制,能够通过增加健康管理服务的占比,强化健康险产品保险与服务的综合特征,从而为医药险闭环打开更大想象空间。

正是在政策的推动下,健康险科技企业不断加码健康管理相关服务。根据公开信息不完全统计,目前有超50多家险企在产品中提到健康管理等延伸服务。其中,疾病绿通、家庭医生、特药等服务是市场主流的选择。

也就是说,通过健康险链接医疗健康等相关服务,并将各个资源产生联动的模式正处在目前的风口之上,而思派、镁信等独角兽的方向也正与此一致。当然,在具体的路径上各家有异同。

细化来看,在“医”方面,思派从创立之初便聚焦在肿瘤大数据领域,据招股书显示,其肿瘤临床试验现场管理组织(PRS业务中的核心营收贡献部分)业务在我国肿瘤药物研发方面排名第一,目前在我国100多个主要城市汇聚了逾1100家三甲医院、42000名医生及500家体检机构,拥有丰富的医疗资源网络。

镁信健康进入这块业务相对较晚,目前正在积极布局互联网医院,旗下康付互联网医院是海南博鳌乐城国际医疗旅游先行区独立设置的首家互联网医院,依托优质互联网+医疗服务及专业医疗服务团队,充分链接医生与患者,对接全球优质医疗资源,为患者提供全方位医疗健康管理。

在“药”方面,根据招股书显示,思派药品福利管理(PBM)业务的体量相当于我国最大的私营特药药房,2020年的收入为24.82亿元。针对临床试验业务,思派已搭建了临床试验事业群,服务各大跨国药厂、本土大型药厂、新兴生物科技企业超240家。

镁信健康旗下药康付平台,作为综合患者医疗健康服务平台,为患者提供互联网+医疗管理服务,现已与超过50家创新药企达成合作,合作DTP药房超2000家,覆盖全国超过400个城市,惠及超百万的肿瘤、慢性病和罕见病患者,全方位、全时点为患者提供用药服务。同时通过患者福利计划、金融支付计划、疗效保险计划等,为患者定制多样化的福利创新举措。

在“险”方面,思派近年来在特药险、惠民保的发展方面表现活跃,与国内很多保险公司都开展过深度合作。例如已在多地落地普惠性补充医疗保险,并推出新一代企业医疗健康福利解决方案——思派健康保。健康保通过企业医生前置管控的模式,在思派健康科技自建的医疗健康体系中完成出“险-服务-理赔”的商业险闭环。

镁信健康围绕患病人群及健康人群,在个人自费、商业健康险以及城市普惠型保险等领域不断创新。2020年至今,镁信健康先后深度参与“苏惠保”、“西湖益联保”、“惠衢保”、“沪惠保”、“北京普惠健康险”等城市普惠型保险项目,覆盖北京、上海、杭州、宁波等40余座城市。

可以发现,几家独角兽在模式的打造上是相同的:构建医药险闭环。但基于自身的企业成长历程、优势基因,又有所不同:比如思派围绕医生与医疗网络方面积累的经验、镁信以患者为中心在创新支付方面的突破等。

综上来看,健康险向服务纵深的演进过程中仍有不少难点,而已经跑在前面的独角兽通过多年的布局也已经给出了属于自己的路径思考。

资本重押的健康险行业拐点是否已至?

随着融资阶段到了后期,独角兽们的上市时间也逐渐临近。

另一方面,巨头们也开始在这一领域布局或加码。例如今年5月,京东健康联合复星联合健康、京东安联保险等多家保险公司,共同推出“家医保”管理型健康险服务:以预防疾病、改善健康为核心目的,将健康险与京东健康的医疗服务、健康管理能力相结合,为家庭提供一站式终身医疗健康服务和健康保障解决方案。

又比如今年7月,平安健康(原“平安好医生”)上线了商保直付功能,投保相关保险产品的用户不仅可以通过平安健康APP问诊、购药,还能够享受零结算便利——责任内的问诊服务和药品费用直接由平台与保险公司结算,实现“无感化”商保直赔。这也意味着,用户足不出户即可完成看诊、买药、报销等系列操作,大幅缩短了以往较为繁琐的结算流程。

可以看到,越来越多的健康险企业冲刺IPO,以及巨头加速入局。那这是否意味着,健康险行业的拐点已至?

“目前来看,行业的拐点还没到来,资本只能加速企业去跑通模式,但这条路径行不行,还是得看企业的创新能力和商业水平。”王伟告诉动脉网。

从目前行业端的情况来看,慧择保险、水滴公司、思派、镁信等明星企业的快速崛起,表明健康险行业已经取得了较大的发展,但同样,健康险还面临着普及率仍然较低、业务大幅增长下赔付率居高等问题。

“从长期来看,这是一个坡长雪厚的赛道,不过要想走通,还有不少的路要趟。”王伟表示,“整个行业基础薄弱,数据共享、标准评判、管理水平等方面还有待发展,创新企业在后端的服务上还需提供更多更好的产品。”

可以预见,随着健康险的持续发展,我国的医疗大健康生态将迎来新的变化。而在变化之中,越来越多的机会正在出现。

在这个过程中,那些敢于在时代的浪潮里,不断精进和突破的创新企业,也将迎来属于它们的高光时刻。

评论