文丨诗与星空

作为一个去任何城市都要在书店徜徉一个下午时光的选手,星空君从小有个书店梦:那里鲜花盛开,洋溢着咖啡的氤氲,每个人的眼睛闪耀着星星的光,那是对知识的渴望。

刚参加工作的时候,想法比较单纯,甚至还和朋友盘了一个店铺想做书店,后来赔掉了三个月房租放弃了。

后来做了几年财务,重新以投资者的角度审视这个行业,发现了很严重的问题:书店必须位于繁华闹市区,房租非常高,但图书毛利并不高,书店要提供读书的空间,对空间要求比较大… …

经过市场调研,几乎所有做成功的书店,都是卖教辅为主的。

现实,和梦想差距太大了。

双减来了之后,首当其冲的是教育机构,紧随其后的,其实就是教辅书店。

不过,从某种程度上来说,双减对图书行业的健康发展,是有益的。当学习不那么卷的时候,就有时间看书了。

想当年,星空君暑假坐在蚊帐里捧着《基督山伯爵》不吃不喝读了两天一夜,不上辅导班的中学生们,也可以有时间读书了吧!

如今,一家叫做读客文化的公司,重新引入了《基督山伯爵》。称余华也是不吃不喝看完了这本书,原来,爱书人的习惯都是相似的。

2021年7月,读客文化在A股创业板上市。8月23日晚间,披露公司第一份半年报。

1

实体书还有未来吗?

星空君在家里定制了一个6米多长的落地书橱,每天写作的时候,抬头就是莎翁全集和汉书,顺手一拿就是毛姆的人生的枷锁。

不过,放在手边的,是一个Kindle。

出差的时候,Kindle要比实体书方便太多了。不仅亚马逊在做电子书,京东、当当甚至小米,都义无反顾的踏上了电子书的征程。

虽然彻底取代实体书还有很长的一段路要走,毕竟,像星空君这种喜爱实体书质感的读书群体大有人在,但是,整个出版行业受到手机APP的冲击,已经每况日下。

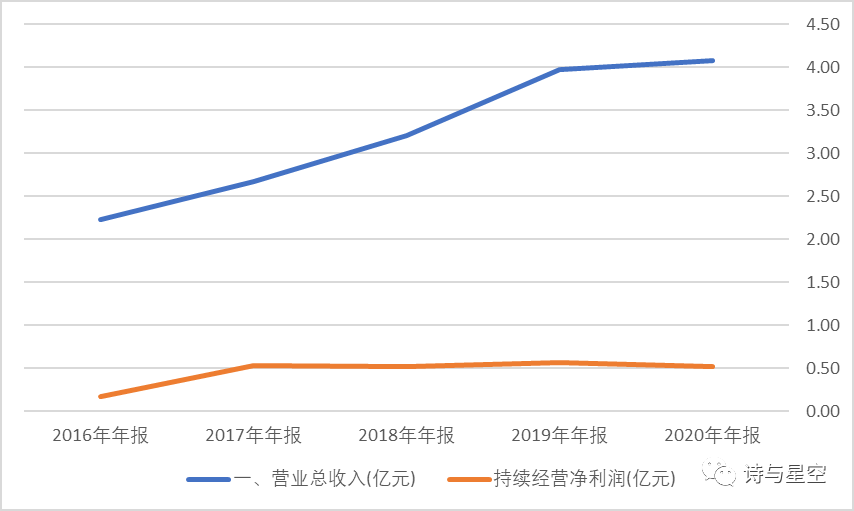

数据来源:同花顺iFind,制图:诗与星空

从招股书的年报数据看,公司年度营收规模只有4亿左右,净利润5000万上下,盈利能力非常有限。

作为一家上市公司,这样的指标甚至有些“寒酸”。

但作为一家出版图书的公司,在实体书市场整体逐渐萎缩的情况下,还能实现增长,已经实属不易。

2018年、 2019年及2020年推出的图书在2021年上半年的平均销量仍能保持在5,707.57册、 5,382.58册及7,541.15册。公司往年发行的图书不仅长销而且能保持畅销。

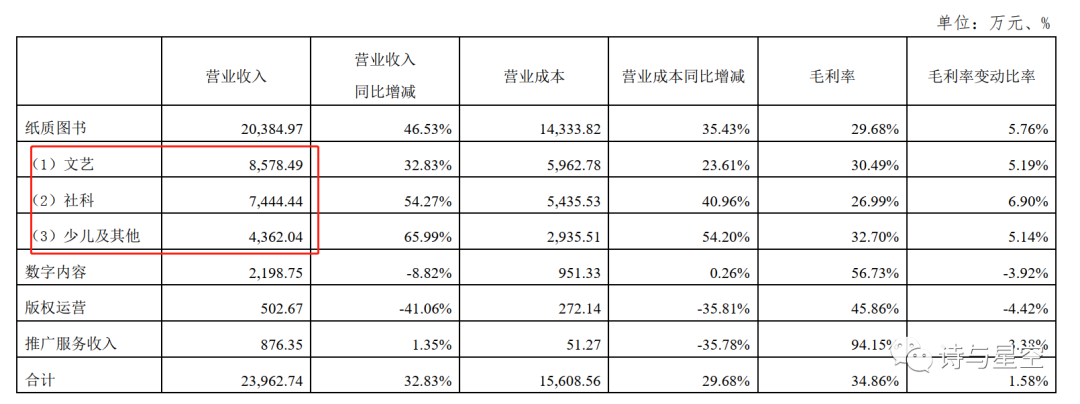

2021年上半年公司共实现营业收入23,962.74万元,同比增长32.83%;实现净利润2,741.11万元,同比增长69.16%。

业绩增速较快的主要原因是实体书在2021年摆脱了疫情影响,有了较大的恢复性增长。尤其是少儿、社科等细分领域的图书大幅增长。

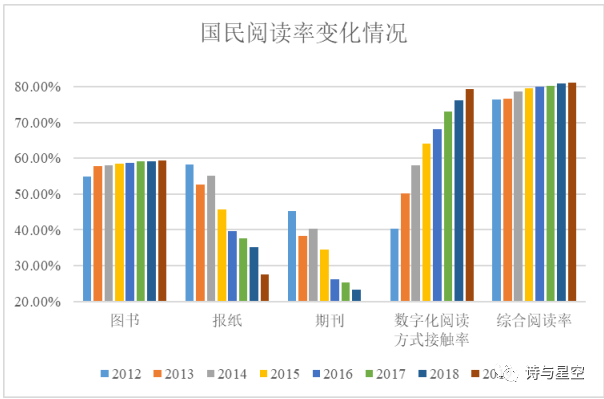

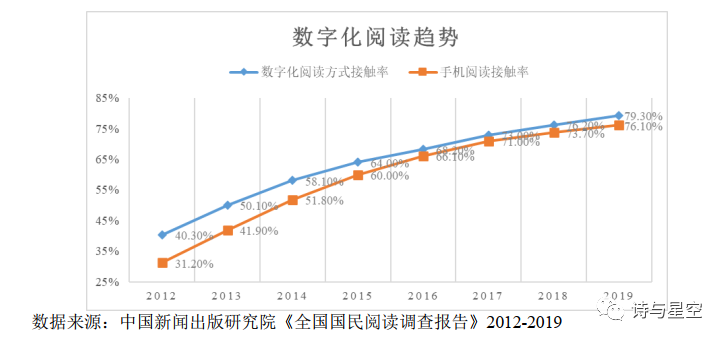

作为一个爱书人,坦诚地讲,图书尤其是实体书行业,是一个非常衰败的行业了。无论大街小巷,电梯高铁地铁公交车,除了忙着中高考的学生,都在看手机。眼睛睁着的时间是有限的,看手机的时间多了,看书的时间自然就少了。

移动互联网改变了这个社会,尤其是图书业。

尤其是随着90后甚至95后步入社会,他们看书的比例越来越少,大量的知识通过公众号、APP等方式碎片式获取。

所以,无论书商再怎么努力,市场萎缩的前提下,只会越来越卷。

2

多元化业务

实体书行业的困境,读客管理层很清楚,很久以来公司一直尝试多元化转型。

半年报显示,公司正在三个领域寻求突破:

一是数字运营,也就是电子书业务。

读书的是少数,读电子书的更是少数,上半年数字运营板块营收只有2000多万。

二是版权运营业务。

版权运营主要包括图书转换成影视作品的版权运营,以及向海外输出版权。但这部分业务半年营收只有500万元。

三是新媒体推广业务

在抖音、小红书等视频内容渠道积极孵化新媒体账号,并尝试包括“书单狗盲盒”在内的新兴推广方式。

该业务也没有做大,营收800万。

也就是说,公司辛辛苦苦的多元化转型,总共半年就实现了3000多万的营收。

做图书的,太难了…

3

资产负债结构不佳

1、预付款项

半年报的资产负债表显示,公司预付账款高达9903万,接近一个小目标。预付款主要是预付版权费,对公司的资金占压比较大。

2、存货

全年营收规模4亿上下的读客文化, 存货竟然达到了1.3亿。

主要原因是实体书周转效率比较慢,比较容易占用公司资金。目前公司营收规模还比较小,资金占用的缺点尚未展现,未来规模逐渐做起来以后,很容易带来资金周转不佳的后果。

整体来看,公司的流动资产质地比较差,占用资金,当公司规模进一步扩大的时候,都会成为阻碍。

4

风险

实事求是的讲,星空君还没分析过营收规模这么小的公司。常年营收规模比较小,说明公司抗风险能力很差。

不仅如此,公司的图书类型相对较少,类型比较集中,一旦市场热点发生了变化,极有可能导致业绩大起大落。

读客文化的成功,正是依赖于一部分优秀的选题人才,给公司带来了爆款图书。如果出现人才流失,业绩断崖式下滑的可能性也非常大。

5

总结

曾经有人问星空君,华为宁愿咬着牙做4G手机,为什么也不去做数码相机?

其实根本原因,是手机依然是个成长性非常强的庞大市场,而数码相机已经连年断崖式下滑,已经沦为小众群体专用设备。

图书也有这个趋势,虽然作为一个读书人,对 图书有着与生俱来的偏爱,但也要看到社会的发展方向,这并不是一个优秀的赛道。读客文化应该尽快在传统图书的道路上加速转型,寻找更适合公司的新产业。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论