文|新眸 陶心怡

编辑|桑明强

在零食赛道里,来伊份是一个比较特殊的存在。

根据来伊份半年报,线上和线下营收差异巨大,在公司实现的营业总收入209,972.28万元中,线下直营业务实现收入153,232.46万元,加盟业务实现收入18,873.87万元,经销业务实现收入10,771.74万元,共计182,878.07万元;反观来伊份线上渠道,收入为27,094.21万元,仅占线下营收的1/10,且较去年同期略有下降。

零食一直以来是消费行业热门,从良品铺子到三只松鼠,线上零食零售企业势头正猛,角逐也从线上蔓延至线下,起家于直营门店模式的来伊份,至今仍以线下渠道拓展为主,去年年末,在“万家灯火”计划下,来伊份在上海闵行马桥万达开店,打卡全国第3000家门店。

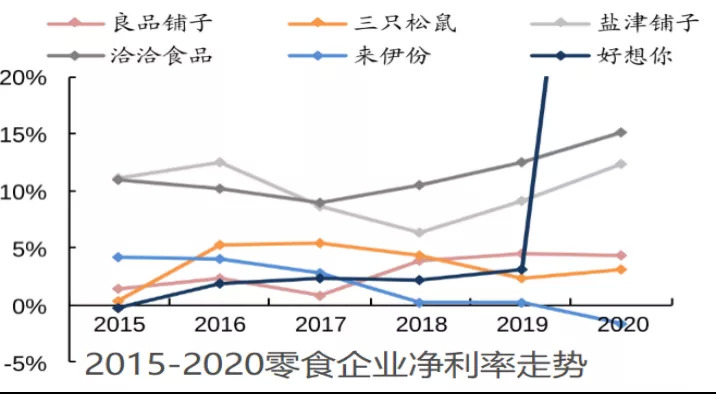

图:2015-2020零食企业净利率走势(来源:Wind,信达证券研发中心)

问题是,和竞品相比,来伊份似乎更依赖线下门店的单渠道模式,而根据信达证券调研,来伊份的净利率也在逐年走低,当良品铺子在如火如荼的上中台,好想你、三只松鼠以及盐津铺子已经在电商领域割据一方,这无疑让老牌玩家来伊份内外承压,基于此,本文新眸将着重分析:

来伊份的单位坪效为何难以提升?

为什么来伊份做不好线上业务?

单渠道之下,来伊份将面临着什么?

上市之后的挑战

成立于1999年的来伊份,是不折不扣的老牌休闲零食企业。

总部位于上海,创始人为施永雷和郁瑞芬夫妇,依靠大约800余款产品的覆盖和直营连锁化发展,来伊份终于在2006年走出了上海,把业务拓展至江苏等地,随后的几年时光里,来伊份的经营范围主要集中在江浙沪地区,通过全品类与低价格迅速抢占了华东市场。

值得一提的是,2011年,来伊份营业收入已经达到了25亿元,此时良品铺子刚成立五年,远未形成规模,三只松鼠更是一年后才创立,凭借先发优势,来伊份得以在休闲零食行业休养生息:以直营连锁为主的扩张模式,在经济发达的江浙沪地区生根。

2016年,来伊份在上海证券交易所主板上市,顺理成章的成为国内第一家上市的休闲零食企业。

此时的来伊份,已经在上海、江苏、浙江、北京、安徽等16个省、直辖市开设连锁门店2260家,其中,直营门店数量为2091家,特许经营加盟门店数量为169家,这些门店让来伊份在上海、江苏、浙江等地区,形成了营销网络规模优势和区位优势。

但出乎意料的是,刚走上巅峰的来伊份,在上市第一年就遭遇攻坚战。

根据财报,2016年,来伊份营收为32.37亿元,同比增长3.51%,净利润为1.34亿元,同比增长1.9%。从数据层面来看,虽然营收和净利润保持双增长,但增速已经大幅放缓。反观成立仅四年时间的三只松鼠,当年营收就突破50亿元,利润达到2.63亿元,两大指标均超过来伊份,“第二只零食股”盐津铺子营收也同比增长30.88%,增速也大幅度超过来伊份。

很明显,在新消费和电商时代,来伊份被同行们超车了。

究其原因,还是要归结到单渠道销售模式的后劲不足,要知道,来伊份的门店主要集中在江浙沪(特别是上海地区),江浙沪的门店租金和人力成本都相对较高,某种程度上,对产品溢价以及风险分担等方面产生一定阻碍,这也解释了为什么来伊份净利润会处于下滑状态。

根据新眸不完全统计,2016年上半年,来伊份的门店数从2012年的2558家下降到了2111家,门店的缩减直接导致来伊份的营收和利润增速放缓,单从发展历程来看,真正限制来伊份线下业务的,或许正是过度集中在江浙沪的市场、趋于饱和的网店与难以提升的单位坪效。

没有电商“基因”

当来伊份在徘徊时,后来者竞相涌入电商,依靠线上流量优势,迅速将盘子做大。

比如:2006年成立的良品铺子,2015年的销售额达到了45亿,其中有12亿元来自线上;定位纯互联网食品品牌的三只松鼠,2016年销售额已经超过55亿;相比之下,2016年上半年来伊份直营模式的毛利率为46.92%,而线上模式的毛利率仅为32%(这也解释了来伊份为什么在面对电商流量红利时,会稍显保守)。

并且,线上的短平快模式,是有悖于来伊份对连锁零售的理解,毕竟,来伊份的扩张,是经过一个长期的供应链、物流优化沉淀,传统品牌定位根深蒂固,事实上,来伊份也曾经试水过电商系统的搭建:

一是电商平台和APP的自建。相比于依托其它电商平台盈利,来伊份看重的是利用平台大数据工具来进行线下重点品类的布局,近年上线的业务,主要有来伊份支付门店支付、电子伊点、卡会员码微信小程序、用户到店扫码小程序等。

二是外卖业务的拓展。以来伊份APP为载体用户提供到店、到家、1小时速递送达等业务模式,与饿了么、美团、京东到家等第三方外卖平台达成合作,全国门店接入外卖拓展至500多家。

相比于在天猫上大力促销走量,来伊份的电商业务重心更倾向于用互联网的方式为线下导流,而非在电商平台销售产品,发展重心和投入资金的差异,也是近几年来伊份电商业务一直没有实现突破的原因所在。

单渠道模式还能走多远?

当江浙沪市场渐趋饱和,来伊份选择继续开拓其它市场。

2017年,来伊份推出了“万家灯火”计划,开始把重心外移至安徽、北京、深圳、江西、重庆等新市场,具体来说:加速线下渠道的拓展,并扩大加盟业务。直接的效果是,计划提出的财年,来伊份净增长200余家门店。

就当下来看,来伊份在当时只是提供了一个普通的解决方案,但这种方案并没有弥合既有困境:单渠道模式的进一步加强,让来伊份陷入了增利不增收的境地。根据2017年财报,这一年企业的销售费用达11.06亿元,同比增加了1.23亿元,同时管理费用较上期增加了5494.54万元。

到了2018年,这两项费用仍居高不下,合计高达17.11亿元,同比增加了2.66亿元。很明显,在渠道扩张的同时,来伊份的运营费和销售费用也在大幅增加,过度依赖线下门店的来伊份,被高企的费用吞噬了大部分利润。

几乎同一时间,三只松鼠也陷入了增利不增收的相同窘境。

这两个企业都存在过于依赖单一渠道销售的问题,制约了两家企业在转型期间对渠道的整合。三只松鼠的销售收入很大部分来自于线上销售,过度第三方电商渠道,使得企业不得不为电商平台打工。

尽管销售利润逐年下滑,但企业的推广费和平台服务费却始终居高不下。企业的推广费主要用于产品营销、市场推广,平台服务费则是入主电商平台支付的费用,和来伊份一样,以互联网销售起家的三只松鼠,同样也饱受不断攀高的买量成本的拖累。

招股书显示,从2016年到2018年,三只松鼠通过天猫平台实现的销售收入占主营业务收入比例分别为72.44%、66.97%和57.26%,这意味着渠道集中度较高的三只松鼠,面临着与来伊份同样的风险。

言下之意,不言而喻。不论是线上零售,还是线下流量,企业走单渠道模式始终面临着风险,对于依靠门店起家的来伊份来说,究竟是承担运营成本增加,等待营收增长时刻到来,还是开拓线上渠道业务,放弃单渠道模式,是亟需思考的问题。

评论