文|动脉网

一场足球赛让John Abele与Pete Nicholas结缘,此后不久,两人合作创建了一家公司。意气风发的两人信心满满的约定,要将公司发展成为行业领导者。

四十多年后,这个约定成为现实。在Greenlight公布的2020年世界TOP100家医疗器械公司名单中,波士顿科学(纽约证券交易所代码:BSX)凭借近99亿美元的收入位居15位。

如今,波士顿科学更是在在多个医疗领域进行布局。今年9月,公司宣布从霸菱亚洲(BPEA)的关联公司收购科医人(Lumenis LTD.)的全球外科业务,此业务包括用于泌尿外科和耳鼻喉科手术的激光系统、光纤和配件。

波士顿科学高级副总裁兼泌尿及盆底健康事业部总裁Meghan Scanlon表示:“MOSES激光技术,结合波士顿科学的LithoVue一次性数字式柔性输尿管镜和全面的肾结石管理组合,将使我们的结石管理业务战略得到执行。”

波士顿科学在泌尿领域的业务开始得很早,其首批上市产品中就包括了用于膀胱结石手术的导管;80年代收购拥有输尿管支架的Van-Tec,推进了其泌尿外科业务的发展;后续发展中,又陆续通过收购来强化自己在泌尿外科的地位。

在此,本文将侧重于波士顿科学泌尿领域相关业务,试图探究其泌尿业务的成长痕迹。

曲折成长史:收购是把双刃剑

波士顿科学是一家以微创介入手术器械与耗材而闻名的器械巨头,创建于1979年,总部位于美国马萨诸塞州Marlborough。

经过四十多年的发展,现在波士顿科学在全球拥有38000名员工,旗下17000款产品销往全世界120多个国家与地区。

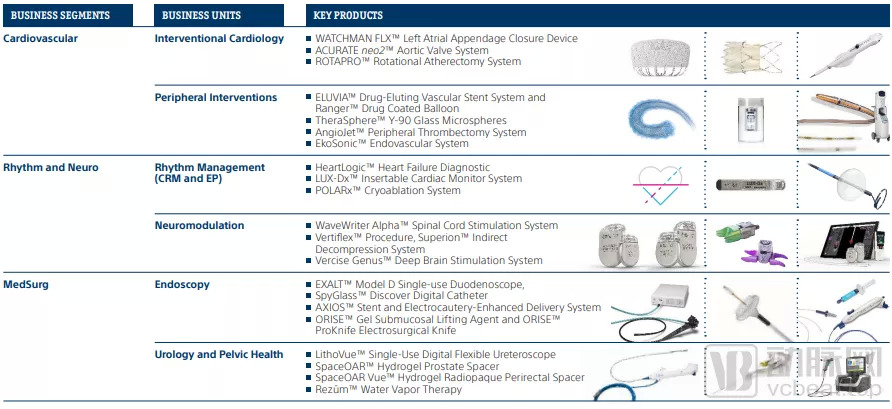

公司业务包括内外科、节律管理、心血管三大板块,涵盖了心脏介入、电生理、心脏节律管理、神经调节、外周及肿瘤介入、内窥镜介入、泌尿及盆底健康等。主要产品如下:

来源:波士顿科学官网

追溯其发端,那一场足球赛让波士顿科学的两位创始人——John Abele与Pete Nicholas结缘。当时,John Abele正在为Medi-tech医疗器械公司寻找投资,Pete Nicholas则有意组建一家公司,于是两人一拍即合。

由于Medi-Tech在介入方面的积累,波士顿科学最初的业务重心放在导管和其他介入设备与器械上。从此,波士顿科学开始了快速的发展。80年代,其收购了一批公司,产品布局覆盖心脏、呼吸、肠胃、泌尿等多个科室;同时,国际业务也开始开展起来。

1992年5月,波士顿科学在纽约证券交易所上市。1994年到1997年间,公司进行了一次密集性收购。其中,收购冠脉导管制造公司Scimed,使得公司的规模翻倍,加强了其在介入治疗领域的领导者地位;收购Target Therapeutics,则使公司迅速建立起在神经介入方面的优势。

收购是波士顿科学战略扩张的方式之一,一方面,可以加强波士顿科学核心业务的竞争力;另一方面,也为公司带来多元化的业务构成,分摊了经营风险,产品开发变得更灵活。随着波士顿科学业务的推进,其股价开始攀升。

来源:波士顿科学官网

然而,从波士顿科学的股价走势图来看,股价在1999年到2000年间下跌厉害。其实从1997年开始,公司的发展就遭遇了不少麻烦,例如销售额问题、产品召回、产品未能按期上市等。

直到2004年,波士顿科学推出冠脉药物洗脱支架Taxus,该产品的上市,带领其股价登上了高峰。

2005年,波士顿科学决定再次以收购的方式来拓展产品线,但这次收购却使波士顿科学翻了一个大跟头。收购Guidant,不仅让波士顿科学支付了270亿美元的巨额款项,同时在产品质量问题上也付出了沉重代价。直到2015年,这次收购的乌云也未散尽,为了解决因这次收购带来的诉讼,公司向强生支付了6亿美元。

这次收购似乎是一个转折点,此后波士顿科学又遭遇了一系列产品开发的问题。2011年,股价再次跌落谷底。

同年,新CEO——Michael Mahoney上任,对公司进行了改革。收购作为改革中的一环,2010年到2018年期间,波士顿科学陆续收购了一批公司来加强外周介入、泌尿等业务;同时在加大了在新兴市场的投入。从2014年开始,公司扭亏为盈。

在数年的发展中,可以看出收购一直是波士顿科学的重点战略。收购曾为公司带来了多元化和快速增长的业务,但公司也曾因为“执着的收购”而坠入深渊。经历过低谷后,波士顿科学的收购策略更加理智,重点放在了更早期的初创公司上,聚焦于核心领域。

泌尿及盆底健康业务成为增长新动力

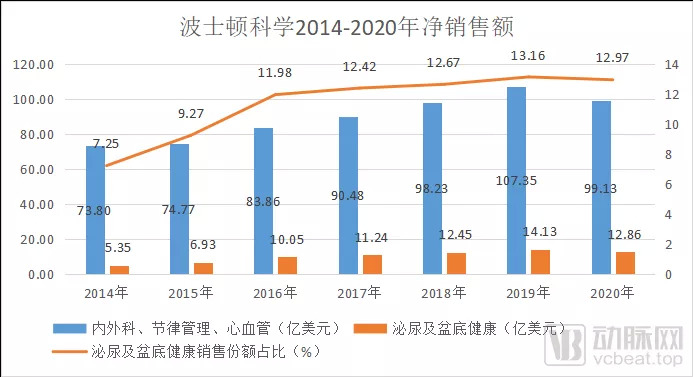

受疫情冲击,2020年波士顿科学的营收有所下降,但此前其已经有6年出色表现。根据其年报的数据来看,从2014年至2019年,其产品净销售额呈持续增长趋势,业务增长率保持在8%及以上。

数据来源:波士顿科学官网-年报

从泌尿及盆底健康业务的营收数据来看,从2016年开始,该业务的销售额就已经突破10亿美元,2019年达到了14.13亿美元。

2020年,该业务的净销售额为12.86亿美元,相较于2019年,减少了1.27亿美元,主要是由于疫情的负面影响以及相关业务变动抵消了增长。虽有所下降,但在2014年至2019年间,该业务净销售额同样呈增长态势,且业务增长率高于公司的平均值。

6大系列,产品组合丰富

波士顿科学的泌尿及盆底健康业务,主要是开发用于治疗包括肾结石、BPH、前列腺癌、勃起功能障碍、失禁和盆底疾病在内的各种泌尿和盆腔疾病的医疗器械。目前,该业务所提供的产品包括6大系列。

来源:波士顿科学官网

其中,主要特色产品包括LithoVue一次性数字输尿管镜、Rezūm水蒸气疗法、AccuTrac、Flexiva一次性光纤和SpaceOAR水凝胶。

结石和前列腺健康产品是主要增长动力

总的来看,结石和前列腺健康产品是泌尿及盆底健康业务的主要增长动力。

在结石管理上,波士顿科学不仅产品覆盖面广泛,还坚持创新。其结石管理产品包括用于建立通道、碎石取石、引流、扩张、肾穿刺造瘘等器械。其中,波士顿科学推出的LithoVue Empower辅助取石装置,获得了医疗设计卓越奖(MDEA)。

研究表明,在尿镜检查过程中,取回肾结石是最耗时的步骤之一,也是泌尿外科医生在手术过程中需要高度配合的步骤。而LithoVue Empower与LithoVue一次性数字柔性输尿管镜配合使用,可实现单个医生在输尿管软镜检查期间无需助手直接控制取石篮。

在前列腺健康管理上,主要是针对BPH、前列腺癌,其中具有代表性的产品分别是Rezūm系统和SpaceOAR水凝胶。

Rezūm系统是一种微创治疗方案,以水蒸气对流能量为动力,将水蒸气中储存的热能有针对性地、有控制地直接输送到前列腺区域消融组织。随着时间的推移,被消融组织将被身体重新吸收,由此减少组织的体积,达到治疗BPH的目的。这种方式在门诊即可治疗,患者在两周内就能感受到症状的改善。

SpaceOAR水凝胶是一种用于减少前列腺癌放射治疗所带来的直肠辐射损伤的疗法,通过将可生物降解的水凝胶注射在前列腺和直肠之间,就可以在整个放疗期间减少前列腺周围器官和组织的辐射照射。目前,该疗法已经在拓展至欧洲市场。

利用收购,补强业务。

上述Rezūm系统、SpaceOAR水凝胶来自于2018年波士顿科学对Nxthera和Augmenix的收购。以收购强化业务,这是波士顿科学习惯的做法。

年报中波士顿科学称,并购仍是其目前的第一要务。其商业化策略是加强主要产品在市场上的领先地位,并向高增长的市场拓展。公司将内部开发的产品与通过战略收购、联盟和其他投资从外部获得的产品和技术结合,来强化在全球市场的扩张,寻求机会实现多元化。

本文不完全统计了其泌尿和盆底健康领域所进行的收购项目,如下表:

泌尿和盆底健康业务相关收购(不完全统计) 来源:波士顿科学官网、华安证券冠脉支架报告

今年3月,波士顿科学宣布以10.7亿美元的价格收购科医人的全球外科业务,9月收购完成,这是公司在2021年进行的第二次重大收购,也是近年来波士顿科学在泌尿及盆底健康业务上的第四次加码。

在收购之前,波士顿科学与科医人的合作已经超过20年,十分熟悉其产品的优势。此次收购将为波士顿科学的结石管理产品增添“猛将”——科医人的旗舰产品Moses激光系统。该产品在2017年面市,通过独特的脉冲调制来优化能量传输,可有效提高碎石效率,缩短手术时间。

动作频频的泌尿领域,显然是波士顿科学近年来的关注重点。Meghan Scanlon在Cowen虚拟医疗保健会议上表示,与5、6年前相比,波士顿科学的泌尿及盆底健康业务通过“有机增长+收购”的方式,已经扩大了3倍。在波士顿科学公布的2021年第二季度财务报告中,泌尿及盆底健康业务的运营销售额同比增长了70.4%。

波士顿科学在中国

国际业务是波士顿科学的长期发展战略。2020年和2019年,其国际净销售额占比达到了42%,2018年为44%。

在国际业务中,波士顿科学对新兴市场的投入不断加大。2020年,其认定的20个新兴市场的净销售额占整体净销售额的11%,2019年占比12%。

中国被认为是对其未来的发展具有战略意义的新兴市场之一。波士顿科学在1997年进入中国,发展至今20余年。其中国总部位于上海,另在北京、广州、成都等地设立了分公司及研发中心。

2020年,波士顿科学在产品研发上投入了10亿美元。公司重视产品创新,在中国也在持续加大投入。2013年以来,波士顿科学在上海、北京、成都等城市建立起创新培训学院和创新中心,以加速创新成果转化,融入本土医疗生态。

2014年,波士顿科学在华首个企业战略计划——“创新冲击波”启动,以此支持中国医疗健康的有效创新。2018年8月,又与清华大学技术转移学院合力打造T3(Technology、Transformation、Think Tank)创库中心,计划吸引全球医疗生态圈的优秀人才、资源到中国。

波士顿科学亚太区总裁Art Butcher、大中华区总裁张珺女士都曾表示,中国市场是波士顿科学全球战略中的一个极其重要的市场。

据中国药品监督管理研究会与社会科学文献出版社联合发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》指出,我国已成为全球第二大医疗器械市场,我国医疗器械市场规模在2022年将超过9000亿元人民币。

中国市场蕴含着巨大的机会。以泌尿系统疾病肾结石为例,这是成人泌尿系统的常见疾病之一。2017年一项覆盖全国的横断面的成人肾结石流行病学研究显示,中国成人肾结石患病率为5.8%,几乎每17个人中就有1个人患肾结石。

泌尿外科作为设备密集型科室,市场也期待着更多创新医疗器械能够出现,为患者带来更高效、安全的治疗体验。

已然是全球心血管介入巨头的波士顿科学,近年频频加码泌尿外科,且看其如何引领泌尿系医疗器械创新,如何在中国市场、全球市场掀起浪潮。

参考资料:

[1]波士顿科学. 年报.

[2]华安证券. 借鉴国外发展经验,国内冠脉支架“亮剑”报告. 2021.07.30

[3]MedTrend医趋势. 科医人为什么又被卖?波士顿科学11亿美元买了些什么?. 2021.03.05

评论