文|英才杂志 张贺

“主厨”库克终于带来了iPhone13等新品,“十三香”也时隔一年再次登上热搜。

在等待iPhone13的这一年,苹果概念股可算吃尽苦头。代工的工业富联徘徊在破发的边缘;“御用”PCB厂商鹏鼎控股,近一年股价则大跌近50%;其他如领益智造、立讯精密也都跌跌不休。可以说,iPhone13香不香,对它们来说,意义重大。

赶在2020年尾巴登陆科创板的奥普特(688686.SH),短时间也无法摆脱苹果的影响。

本土机器视觉龙头,毛利率高达70%

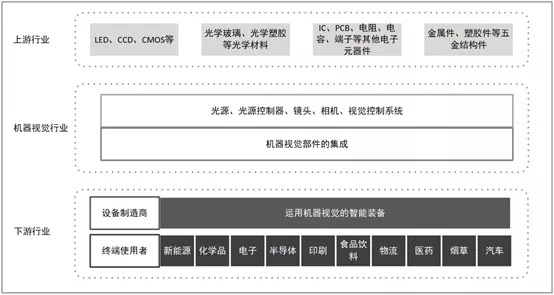

机器视觉是一种应用于工业和非工业领域的硬件和软件组合,它基于捕获并处理的图像为设备执行其功能提供操作指导。机器视觉可代替人眼实现识别、测量、定位和检测等功能,是实现智能制造的重要技术手段。一套机器视觉系统,一般包括光源及光源控制器、镜头、相机、视觉控制系统等。

机器视觉产业链(来源:奥普特招股书)

根据grand view research数据,2020年全球机器视觉市场规模达到约1931亿人民币。2015-2019年,我国机器视觉市场规模CAGR达35.01%,远高于全球。不过较低的渗透率,仍与我国制造业第一大国的现状不符。未来产业升级和降本增效,也需要机器视觉来发挥作用。

成立于2006年的奥普特,是我国较早进入机器视觉领域的企业之一。其主营上述机器视觉核心软硬件的研发、生产和销售,产品定位中高端。并且向下游客户提供专业的机器视觉解决方案来增加产品附加值,进而获得产品和解决方案的双重利润空间。

来源:奥普特招股书

根据机器视觉产业联盟发布的《中国机器视觉市场研究报告》,奥普特业务规模位居行业前五,并且是前五名企业中,唯一一个以生产销售自主机器视觉核心软硬件为主的企业。

得益于独特的业务模式和产品定位,奥普特的毛利率常年保持在70%以上,2020年毛利率甚至高达73.94%。

而且奥普特在成立后,以光源和光源控制器为突破口,逐步拓展其他部件。2019年推出首款相机产品后,最终补全核心软硬件的最后一块。

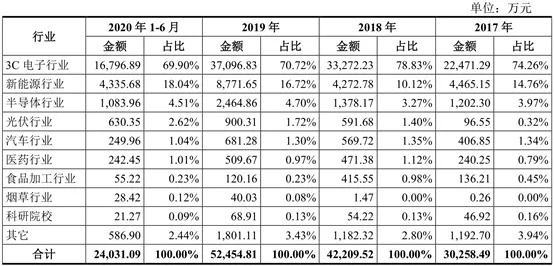

收入结构3C电子行业占比高,对苹果构成依赖

伴随着产品的拓展,奥普特的客户群也在逐步壮大。

从2010年通过富士康打入苹果供应链后,2016年奥普特正式成为苹果直接供应商,2017年又进入宁德时代和比亚迪等新能源企业供应链体系,业务范围也从3C电子扩大到新能源。目前,奥普特的产品和解决方案已经应用到20多个国家和地区,服务超过15000家客户。

招股书显示,3C电子是奥普特产品第一大应用领域,收入占比常年在70%以上,2018年曾高达78.83%,新能源行业占比不足2成。

奥普特收入结构(来源:奥普特招股书)

而且其业绩表现对苹果有依赖。2017-2019年,来自苹果及其指定第三方的收入,占主营业务收入的比例分别为17.31%、27.24%和39.39%。一旦苹果经营出现不利变动,或者与苹果的合作出现问题,都将对奥普特的经营状况产生重大不利影响。

这种收入结构,也导致奥普特的业绩变化具有一定的季节性。3C行业历来在三季度发布新品,奥普特第三季度收入金额及占比也明显较高,2019和2020年分别占比38.31%和34.66%。而因为春节假期等影响,其一季度收入都表现一般。因此,一定程度上,iPhone13系列新品表现如何,对奥普特全年业绩有较大影响。

市场竞争激烈,与国际龙头差距较大

除了业绩表现依赖于3C行业甚至苹果以外,奥普特原材料的供应也存在风险。

招股书显示,奥普特所销售的部分镜头和大部分相机来自于外购。其中外购镜头实现销售收入占镜头销售收入的一半左右,外购相机则占比近100%。尽管2019年推出自主研发的工业相机,但该产品主要是为特殊功能设计而制造,并非计划量产的机型。其工业相机产品总体而言仍处于研发当中。

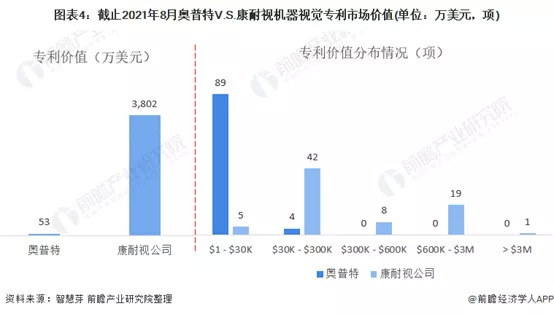

而尽管奥普特已经十分重视研发,近三年研发投入占主营业务收入的比重均在11%以上。截至2020年底,累计获得176项专利,其中发明专利21项。但距离国际巨头仍有不小距离。康耐视2019年研发投入占比达到16.46%,截至2019年底,在全球范围内拥有686项专利。

根据前瞻经济学人整理,近几年,虽然奥普特机器视觉专利申请量高于康耐视,但后者专利市场价值高达3802万美元,是奥普特的70多倍。而且康耐视更聚焦于核心的机器视觉系统专利,而奥普特涉及领域较广。

来源:前瞻经济学人

毋庸置疑,在我国制造业转型过程中,机器视觉行业需求还将继续提升,奥普特作为国内机器视觉龙头,面临不错的机会。但机器视觉本身也在发展,伴随着深度学习、3D视觉技术、高精度成像技术等的发展,研发能力扮演的角色将越发重要。

除了面临康耐视、基恩士等国际巨头的竞争,海康威视、大恒科技、矩子科技等在机器视觉领域也有不同程度的布局。群雄环伺,行业竞争可能刚刚开始,奥普特的挑战并不小。

2020年奥普特IPO所募集资金主要用于产能扩张及研发中心建设,项目全部达产后,将有助于提升其竞争力。提前绑定宁德时代和比亚迪,也帮助奥普特赶上了这一轮新能源热潮。但短期来看,3C电子仍处于绝对地位,苹果新品的表现依然很重要。

评论