文丨诗与星空

2017年7月,财政部发布了新收入准则。

利润表是财务报表的第一大报表,收入是利润表的第一大项目。因此收入准则是关系到所有企业的最重要的会计准则,没有之一。

当时我正在写一本财务分析的书,打算植入一部分新收入准则的内容。但是,打开新收入准则指南后,我看的一脸懵逼。

第一时间找到了大学同学,某财大的会计学教授。她劝我一句,新收入准则的文章先不要写。

根据财政部的规定,同时在海外和港股上市的A股上市公司,在2018年起执行新收入准则,其余的A股上市公司在2020年起执行新收入准则。

如今,所有上市公司都已经执行新收入准则,发生了什么变化呢?

影响最大的,是房地产行业。

1

变化较大的确认收入环节

房地产是最不能一手交钱一首交货的行业。

假如用买房的方式去买车,你进入4S店后,发现没有一辆实车,在沙盘上放着几辆汽车模型,给你介绍排量、油耗、尺寸和功能。

交了全款后,三、四年后才能提车。

… …

交钱买房的时候,房地产公司财务人员不能计入收入。哪怕签了合同也不行,只能计入预收款(合同负债)。

原准则下,必须等客户验房后,房地产企业才可以确认收入,实现利润。但在新准则下,房地产企业可以自行设置几个节点,比如竣工环节就可以确认部分收入。

这样带来的结果,是上市房地产公司有一定的“自主权”,可以调剂一部分收入的确认时间点。

2018年半年报发布的时候,有8家公司表示新准则对2018上半年的收入的影响在10%以上,有24家公司表示新准则对2018上半年的收入影响在1%-10%之间。

也就是说,在执行新收入准则后,上市房企的营收没有可比性,参考价值不大。分析房地产企业,还是从销售面积、现金流、资金状况等方面来看。

2

几家知名地产商的会计处理

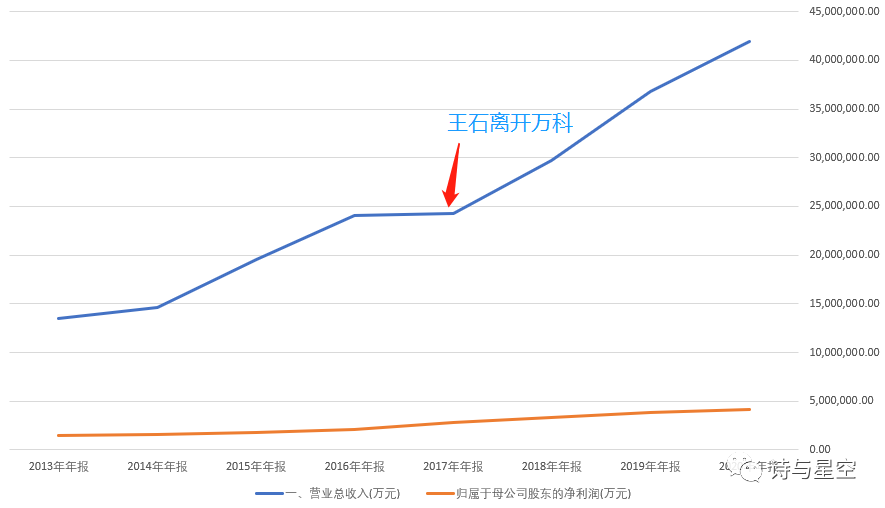

1、万科

2018年半年报中,万科称,因新收入准则变动增加营业收入26亿元。和上千亿的营收相比,26亿可能不算太多,但财务人员开始在财技上操作更大的销售额。

万科曾经推崇“轻资产重运营”,这个经营理念在王石走后发生了变化。

数据来源:同花顺iFind,制图:诗与星空

所谓轻资产,就是2013年起,王石提出的,万科不再谋求联营楼盘的控制权,甚至会出让部分已有的开发项目或商用物业股权,但通常这类项目的经营管理仍会由万科负责,万科也可从中收取一定的管理费、或要求获得高于股权比例的超额分配权。

这种模式最典型的变化就是营收增幅不明显甚至有下降趋势,但净利润增长,公司分散了经营风险。

当王石离开后,一切有回归了“正轨”。

在万科营收冲上历史新高的时候,郁亮喊出了“活下去”。这也说明报表华丽的背后,是惨淡经营和巨大的业绩压力。

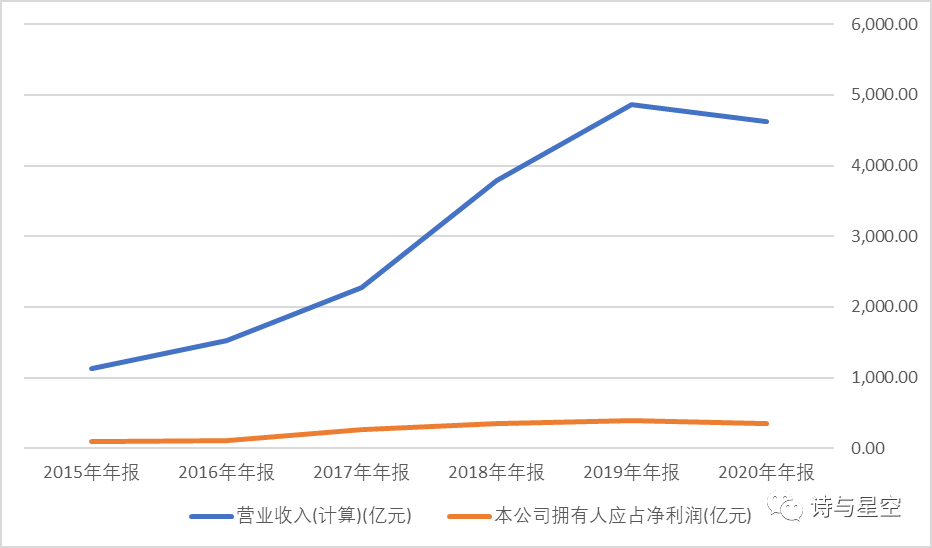

2、碧桂园

碧桂园早在2017年的半年报中就提到,由于提早采纳香港财务报告准则第15号的影响,公司于2017年1月1日的权益中的留存收益期初余额增加了人民币31.52亿元。鉴于上述提到的留存收益的一次性增长,董事提议本期派发更多中期股息。

总体来说,因为会计准则的变动,营收增加了147.5亿元,净利润增加了33.3亿元。

香港的15号会计准则和内地新收入准则基本一致,碧桂园的财务处理带来的收益并非真正的经营收益,竟然被用来派发股息。

利用准则修饰的收入,本质上是透支了以前未计入收入的预收款(合同负债)。等到预收款池子枯竭的时候,还是会原形毕露。

数据来源:同花顺iFind,制图:诗与星空

果不其然,碧桂园经过2017年、2018年两年逆势狂飙之后,2019年耗尽了“蓄水池”,并在2020年业绩出现下滑。

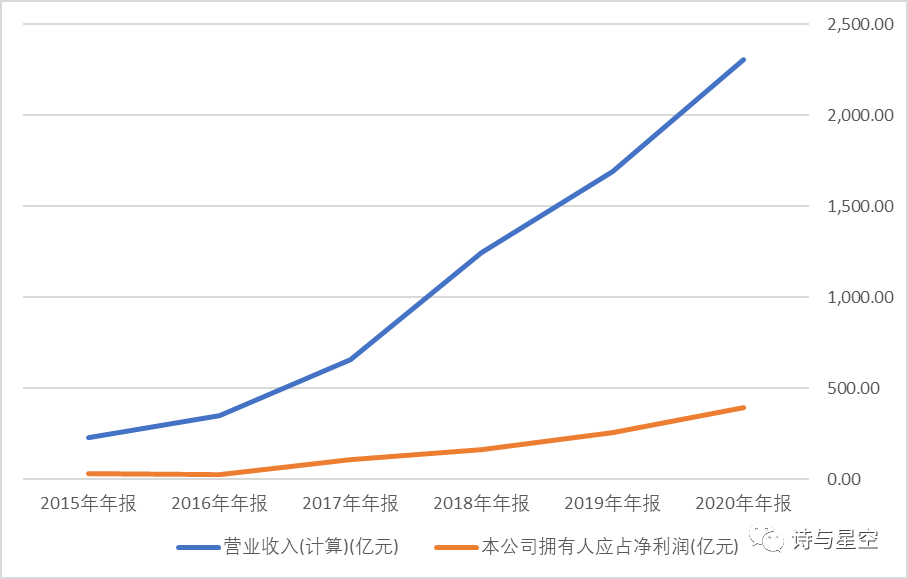

3、融创中国

和碧桂园类似,融创也是在2017年执行了香港15号准则,新准则为公司额外带来28.23亿元的营业收入和15.58亿的利润。

短短十几年,融创年销售额翻了一百倍,已经突破3000亿,营收规模也超过2300亿。

数据来源:同花顺iFind,制图:诗与星空

但是,规模激增的同时,公司的风险也在累积。

我曾经分析过很多家地产公司,融创是杠杆最激进的。

2020年报显示,公司长短期借款超过3200亿。

更为惊人的是,公司利息开支289亿!或许有人问了,利润表上财务成本只有11.6亿,哪有那么多利息?

融创是上市房地产公司中,利息资本化率最高的之一。根据会计准则,符合一定条件的利息支出,可以计入成本。比如贷款盖房子,房子卖出前算存货,利息可以计入存货。

融创也借助这种会计处理,“优化”了利润表。2020年,公司资本化利息288亿。

对比公司净利润395亿,可见公司的利息支出堪比净利润。

在激进的发展过程中,公司资金危机一触即发。

如果罗列出上市房地产公司近年来的财务数据,会发现大部分都在2018年前后发生了质的飞跃。

众所周知,正是2018年提出了“房住不炒”的要求,房地产行业在2018年以后遇到了寒冬,账面的业绩其实是借助新准则等各种财技实现的修饰,真实情况是资金链紧绷,步履维艰。

3

三道红线

真正让房地产的财报脱水现原形的,是房地产三大红线:

1. 剔除预收账款的资产负债率不得大于70%;

2. 净负债率不得大于100%;

3. 现金短债比不得小于1倍

根据“三道红线”的触线情况,将房企分为“红、橙、黄、绿”四挡。

红色档:如果三条红线都触碰到了,则不得新增有息负债;

橙色档:如果碰到两条线,负债年增速不得超过5%;

黄色档:碰到一条线,负债年增速不得超过10%;

绿色档:三条线都未碰到,负债年增速不得超过15%。

对于房地产公司来说,如果不看营业收入来判断规模,那应该看什么呢?

主要有两点,一是看当期的销售额,因为房地产是预售制,这部分销售额不会进入营业收入,而是进入合同负债;二是看销售面积,销售面积才是硬实力。

三道红线并不是为了打击房地产行业,本质上是为了保护房地产企业的健康发展,房价的暴涨暴跌都是不健康的,全国在册登记的房地产公司9万多家,这也是不正常的。

作为传统基建行业的带头大哥,房地产行业不能倒,但房地产公司可以倒。

如何促进房地产公司优胜劣汰?

从已经公布的数据看,房地产投资的资金并没有想象中的完全断流,而是改为大池子每年基本固定,定向精准投放,防止虹吸效应影响其他行业。

把有限的资金放给有能力的优质公司,从而让高杠杆运营的中小房地产公司主动退出或者被兼并,从而确保房地产市场健康发展。

这才是红线的意义。

作为房地产行业的头部用户,为了达到三道红线,挪腾的空间比较大,大致有三个渠道:一是瘦身,大部分房企旗下参控股子公司上百家,其中不少劣质资产拖累了公司账面表现,通过股权变更,剥离一部分劣质子公司,可以优化财务数据;二是引入投资方,虽然房地产行业不再是好的投资行业,但行业龙头还是不愁嫁的,多少资本等着抄底;三是拆分优质资产单独上市,开辟新的融资渠道。

有些投资者认为房地产的发展就一定要依赖高杠杆和大量资金,其实这是一种误解,狂奔了30多年的房地产市场有经验也有教训,并不见得一些事实存在的现象就是正确的。

无论什么时候,资产负债结构优质、现金流健康的房地产公司,才是值得投资的。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论