文丨读懂财经

2020年底,前知名投资机构A16Z合伙人Ben Evens在名为「欢迎来到美丽新世界」的报告这样说道,并劝告他的同事们要调整互联网的估值公式。

一语成谶。今年以来,国内新上市的互联网公司大多上市即巅峰,几家主要的互联网巨头在资本市场的市值,也大多蒸发了25%~40%,表现远逊于同期的道琼斯指数、恒生指数。

互联网公司大幅回调背后,反映出时代的两个变化。

一个商业层面的变化,互联网已经走到了粗旷式开疆拓土的尽头,它们的主赛道太卷了,不仅很难挖掘出新增量,就连存量市场给它们的回报也在变低,如电商巨头利润的负增长。

另一个是监管层面的变化,互联网正在失去“豁免权”。就像菲茨杰拉德描述盖茨比之死——他一定会感悟到他已经失去了旧日的那个温暖的世界。再迟钝的玩家也早该明白了,那种仗着新物种的身份而享有免于监管的宽容,将不再是理所应当的了。

/ 01 /高潮的股市与低迷的互联网

互联网公司的股价走势与大盘出现了明显的剪刀差。

今年的资本市场虽然比不上去年的万物大涨,但整体表现也可圈可点,比如道琼斯指数,较年初涨幅超过15%。

但互联网公司的表现不大行,无论是IPO公司还是老牌巨头,股价走势都让读懂君想起孙燕姿的那句歌词:翻越过前面山顶和层层白云,绿光在那里。

这届IPO公司中,质地最好的应该是快手了,但也“绿”在那里。虽然上市初期,快手股价一度涨幅超过250%,但半年过后,快手较发行价跌去10%,较高点更是跌去万亿。失而复得是戏剧,得而复失就是悲剧了。

快手的股价尚且如此拉胯,其它互联网公司就更不用提了,洋葱、怪兽充电、每日优鲜、满帮等一众公司大多上市即巅峰。

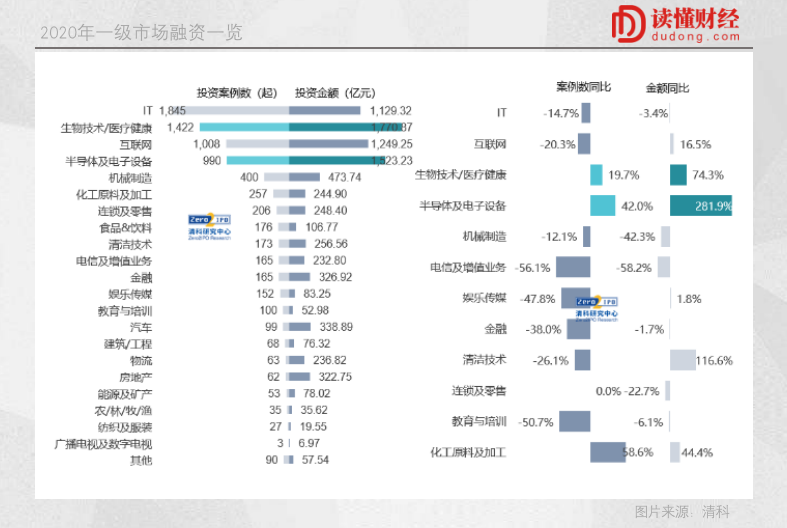

IPO不达预期,也让互联网公司给投资人带来的回报率变低。越来越少的互联网公司能在一级市场获得融资。根据清科数据,2020年在一级市场上,获得融资的互联网企业减少了20%。

风向变了,再不上市,互联网企业就融不到钱了。但业务不扎实,仓促上市又拉低了整体的IPO质量,吓跑了二级市场投资者,形成“越跌越上”的恶性循环。

最清楚IPO公司几斤几两的莫过于大投行,今年中概股IPO的承销商已经由高盛、大摩等华尔街大投行变成富途、老虎、雪盈等互联网券商平台。

按道理来说,新上市的互联网公司不受资本市场待见,那资本应该往头部冲。但现实恰恰相反,互联网巨头也在今年迎来了分水岭:春节前昂首大涨,春节后萎靡不振。今年以来,主流的互联网公司都出现了较大回撤,无一例外。

单看股价走势,你也许会认为它们遭遇了熊市。但恰恰相反,正如开头所说的,资本市场表现并不差,今年以来,美股大盘屡创新高,港股虽有一定下滑,但今年恒生指数跌幅不到5%,回撤幅度也远低于互联网巨头。

巨头股价的回撤,一方面是因为涨得多了,但更多还是因为互联网的估值逻辑变了,今年互联网巨头的两极-腾讯、阿里的市盈率均从30倍、40倍下滑到如今的不到20倍。

估值逻辑变了,在于行业出现两个变化,商业层面算一个,互联网正逼近增长的天花板,相对应的,它们很难在享有动辄几十倍乃至上百倍的高预期估值。另一个变化则是监管环境,互联网正在失去“豁免权”,一个新周期已经开始了。

/ 02 /巨头也找不到“收税”的新地

蒙牛集团CEO牛根生曾带队前往阿里访问,马云在欢迎仪式上,发表了一番演讲:

“全世界最好的商业模式是国家。当然,国家是不能随便成立的,但是有一个地方可以成立国家,那就是在虚拟的网络上。”

这段话揭示了互联网公司商业逻辑的本质:圈地征税,赛博空间里,用户即人口,盈利即税收。

大部分互联网巨头的崛起也都沿着这条路径:选择一条尚未被占领的赛道(选地盘)-烧钱占领市场(打仗)-行业格局稳定(诸侯国成立)-提高平台货币化率(征税)。

但当下,互联网已经走到了粗旷式开疆扩土的尽头,没有可征税的土地了。从今年IPO的互联网公司就可以看出来,要么就是所在赛道太小,要么赛道已经有老大老二甚至老三老四早就上市了。

没地分,不仅影响到小公司,对巨头的影响也显而易见:新机会一冒头就引来巨头集聚,几捆白菜的生意,巨头几乎悉数入局。不止新机会,原本的旧领域,也变得内卷起来:内容平台围剿电商、短视频重燃战火、打车大战再起……

但在旧地盘上打来打去,也无法“圈出新地”。互联网公司一把手纷纷退居二线,大厂取消996,固然有监管因素,但更本质的是,互联网高投入高产出的时代已经过去。

比无法圈出新地更可怕的是,互联网巨头的倾轧,也使旧地盘带来的回报不在那么丰厚,这已经反映在巨头的业绩上。

资本市场一向看重未来的想象空间,当互联网公司没办法创造增量,讲不出新故事,反而在存量市场汲取的利润回报也越来越少后,资本自然也将用脚投票。

实际上,“建立平台并行使征税权”,这个商业路径并不稀奇,早在互联网诞生之前就司空见惯,例如家居卖场、商业地产等等。但上述领域比互联网早发展了几十年,仍有不少增量可挖掘,行业内公司也没有打到你死我活。

那为什么互联网的“圈地征税”这么快就出现问题了呢?

互联网带有“自然垄断”的特征——规模越大,用户黏性就越强,广告主/商家/内容方的黏性也越强。尤其是在移动互联网时代,用户日趋懒惰,促使流量向少数头部APP集中,商家/内容方也不得不随之集中,企业出于不进则退的考量,也必须互抢地盘,大卷特卷。

由此,互联网的圈地战争不眠不休,无休无止。如果只是商业层面的战况焦灼,还可以用各种研究分析来预判输赢。但宏观层面的变化,又让可能的赢家也没那么安全了。

/ 03 /诸神黄昏,互联网失去豁免权

吴晓波曾这样总结改革:所有的改革都是从违法开始的。

吴晓波的《激荡三十年》是用柳传志开的篇。1978年,柳在《人民日报》上看到一篇如何养牛的文章,从而知道一个新的时代要来了。

柳的时代,是一个应该抢跑,打破规则时代。因为每一次打破,带来的福祉显而易见。柳传志们,冒着坐牢的风险去经商去生产,就是利国利民。

过去十几年,互联网的高速发展,也离不开规则红利、时代“呵护”。

2013年,打车软件出现,在法理上是违法的,比如出租车加价问题。但是所有人都看得出来,打车软件是对城市生活的一种提升,因此一面倒的支持。这是时代对新经济形态的“呵护”。

再往前10年,淘宝诞生,次年,支付宝上线。2006年,淘宝在中国C2C市场的份额达70%,而在2003年收购易趣的eBay,市场份额从80%降至20%。淘宝逆袭,支付宝功不可没。

实际上,eBay早就通过收购有了自己的“支付宝”—— PayPal,但这个支付工具在中国面临很大的政策规则瓶颈。比如,用户退款可能会触犯法律。因此,后来有人说eBay、亚马逊等巨头败走中国是因为管理不接地气、产品体验差,其实都忽略了那条红线。

客观上,红线的存在,让国内巨头对人口、发展红利实现了专营,变规则红线为规则红利。都说三分天注定,七分靠打拼。三分比七分小,但却有决定性的意义。

如今,跷跷板两头已经此消彼长,这一轮反垄断等于宣告所有人,互联网已经失去豁免权。原因无它,“打破规则”带来的社会福祉越来越少,催生的问题越来越多。

套用监管术语:互联网正在无序扩张,“无序”指的不仅是巨头向各个领域的无边界渗透,更是互联网通过在过往“规则红利”下取得的资本优势,扰乱正常的商业秩序,如在线教育,社区团购。

如果只是资本层面的问题还好说,像社区团购以补贴换市场,监管还可以通过“毛利为正”的规定进行限制。严重的是,互联网巨头的“基础设施”属性,已经对其它商业实体完成了某种程度的去竞争化。

过去,巨头们很热衷的叙事路径是:应用层的产品竞争已经结束了,下一个阶段的挑战将是如何成功扮演基础设施。

什么是基础设施?最成功的莫过于Windows。

1995年,微软推出IE浏览器时,将它与已垄断操作系统市场的Windows捆绑搭售。通过这一策略,微软直接干掉了当时在浏览器市场拥有90%市占率的网景。

这意味着,对所有PC软件创业者来说,只要微软看上了你的赛道,就可以模仿出一款类似产品,然后利用绕不开的Windows系统,直接把你的产品整垮,哪怕它并不是一款足够优秀的产品。

这也是国内正在发生的,当巨头们成为基础设施后,也就成为了资源的分配者:你可以做一款应用,但是你的应用必须活在我的生态系统里,用着我的服务和算力,倘若离开了平台,你就什么都不是;亦或者,进不了我的系统,只能被淘汰。

问题接踵而来后,监管必然要拨乱反正。而无论哪个企业或者行业,监管始终是决定它们命运的“最大公约数”。

比如,过去充当经济“动力源”的地产。1998年7月,国家宣布停止住房实物分配,逐步实行住房分配货币化,全国范围内的商品房市场开始逐渐形成,并迎来长达20年的黄金周期。而今,房企的境况想必不用多说。地产面临的问题又何尝不是互联网所面临的问题?

这是一场诸神的黄昏,一场权力的转移和交接。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论