文|IPO日报记者 邹煦晨

吉凯基因IPO被否,这些“致命伤”,和IPO日报分析的一样。

在《吉凯基因将IPO上会,销售费用率奇高,10元营收要花3元销售费》一文中,IPO日报提及吉凯基因存在期间费高企,以及客户主要为医生个人的现象。

9月22日,吉凯基因科创板IPO(首次公开发行股票)上会被否决。

客户主要为医生个人

上市委主要关注吉凯基因三个方面,其中一个方面便是客户主要为医生个人。

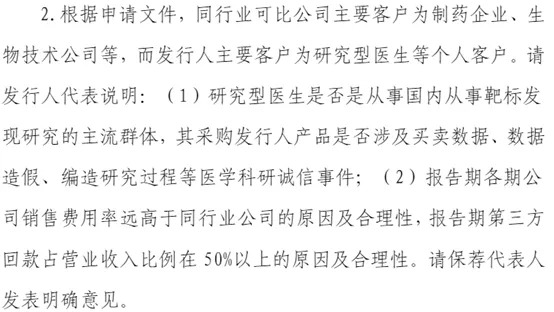

上交所公告显示,吉凯基因同行业可比公司主要客户为制药企业、生物技术公司等,而吉凯基因主要客户为研究型医生等个人客户。上市委要求吉凯基因说明研究型医生是否为国内从事靶标发现研究的主流群体,其采购公司产品是否涉及买卖数据、数据造假、编造研究过程等医学科研诚信事件。以及吉凯基因销售费用率远高于同行业公司的原因及合理性。报告期第三方回款占营业收入比例超过50%的原因及合理性。

会议结果摘要,数据来源:上交所

2018年-2020年以及2021年上半年(下称“报告期”),吉凯基因的营业收入分别为1.57亿元、2.08亿元、2.43亿元、1.16亿元。其中公司靶标筛选及验证服务由医生等个人客户形成的营业收入分别为1.34亿元、1.6亿元、1.51亿元及7739.09万元,相当于营业收入的85.19%、76.86%、62.12%、66.52%。上会稿显示,这个主要业务是指,吉凯基因与研究型医生订立业务合同并向其交付产品或服务,医生客户通过其自主申请的科研课题经费、自有资金等进行支付。

另外,吉凯基因报告期内销售费用率较高,分别为34.51%、31.54%、29.02%及35.28%,这意味着,吉凯基因当期每取得10元营业收入的同时,也花费了3元左右的销售费用。而上会稿中,吉凯基因的可比公司销售费用率平均值分别为7.18%、8.85%、8.91%、2.82%。

彼时,吉凯基因董秘办对IPO日报表示,主要因为公司靶标筛选及验证业务的主要客户为研究型医生,客户集中度较低,需要拥有一定数量的销售人员对各地的研究型医生进行销售业务覆盖。因此,公司的销售人员数量较多,销售人员职工薪酬总额较大,导致公司销售费用总额较高。

然而,被否的事实似乎表明,上市委仍然对吉凯基因的上述问题有所质疑,而吉凯基因在审议会上的解释可能并不充分有效。

如此亏损?

另外,从期间费用的合计金额来看,吉凯基因报告期内销售费用合计为2.32亿元,管理费用为2.53亿元,均比2.06亿元的研发费用多。

在此背景下,吉凯基因报告期内的归母净利润分别为-4080.55万元、-4299.15万元、-7248.58万元、-8669.02万元。剔除股份支付的影响,公司净利润分别为-3354.81万元、-3394.37万元、-3998.11万元及-4688.04万元,仍存在一定程度的亏损。

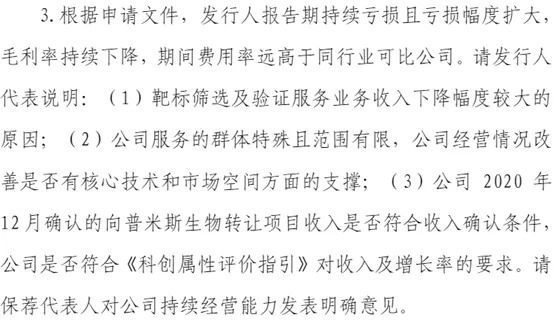

上交所公告显示,吉凯基因报告期持续亏损且亏损幅度扩大,毛利率持续下降,期间费用率远高于同行业可比公司。上市委要求吉凯基因说明靶标筛选及验证服务业务收入下降幅度较大的原因;公司服务的群体特殊且范围有限,公司经营情况改善是否有核心技术和市场空间方面的支撑;公司2020年12月确认的向普米斯生物转让项目收入是否符合收入确认条件,公司是否符合《科创属性评价指引》对收入及增长率的要求。另外,上市委要求保荐代表人对吉凯基因持续经营能力发表明确意见。

会议结果摘要,数据来源:上交所

值得一提的是,彼时关于公司成立已久,对于未来可能还需要多少时间才能实现盈利,吉凯基因董秘办对IPO日报表示,公司将综合平衡营业成本、销售费用、管理费用等投入和实现营业收入增长、毛利率稳定和提升之间的关系,合理、有计划地进行投入并实现经济效益,提升公司的盈利水平。

现在看来,前文吉凯基因董秘办对IPO日报的解释,或许还是没有打动上市委委员们的“心”。

此外,上市委还关注吉凯基因技术的先进性和科技创新能力。

版式|褚念颖

编辑|王莹

评论