鲍威尔风格的再次展现

本次美联储会议再次体现了美联储主席鲍威尔一贯的行事风格:语言平实而直接,手把手地引导市场预期。

历史上,美联储主席的行事风格对美国货币政策乃至全球金融市场都有深远的影响。20世纪80年代初的美联储主席保罗·沃尔克以其魄力著称,不惜将美国经济带入短期衰退,最终成功解决了高通胀的顽疾。沃尔克的继任者格林斯潘则以语言模棱两可而闻名。格林斯潘“打太极”一定程度上避免了市场作出过度反应,为低利率、低通胀、经济周期波动较小的“大缓和时代”(The Great Moderation)保驾护航。

如今,美联储主席鲍威尔的风格则十分平实直接。每一次美联储新闻发布会上,鲍威尔的开头都几乎完全相同,本次会议亦然:“下午好。在美联储,我们坚定地致力于实现国会赋予我们的货币政策目标:就业最大化和物价稳定。”他的语言风格也相对比较平易近人,更多地面向大众而非专业经济学家。本次美联储会后官方公布的政策声明中只说将“很快”缩减购债,但鲍威尔在随后的新闻发布会中则对缩减购债的原因和计划作出了更加详细、直接的解释。

鲍威尔此前就参与过缩减购债的决策。2013年,时任美联储主席本·伯南克宣布将缩减购债。当时的投资者将缩减购债与加息关联了起来,认为二者同属紧缩政策,既然已经缩减购债,那么加息也将提前来临。于是资产价格下跌,美债收益率上升,美元上涨,导致新兴市场资本外流,全球金融市场震荡了数个月之久,被称为“缩减恐慌”(taper tantrum)。当时,鲍威尔正是积极要求缩减购债的美联储官员之一,他虽然有点担心市场的反应,但更加担心继续量化宽松(QE)的后果,于是敦劝伯南克尽快宣布缩减购债。

鲍威尔当上美联储主席后曾表示,“缩减恐慌”的经历给当时在美联储工作的每一个人心中都留下了阴影。不过,鲍威尔在主席任上并未因“缩减恐慌”的经历而畏缩不前。他从“缩减恐慌”中学到的教训是应当改善美联储与外界的沟通方式,使其更加清楚且可预测,在制定政策前给市场提供充分的提示,积极引导市场预期。

本次释放缩减购债信号之前,鲍威尔就已多次给市场打“预防针”。美联储上次于7月举行的货币政策会议上就已经开始透露口风。会议纪要中显示,鲍威尔以及大多数美联储官员都认为今年年内开始缩减购债比较合适。8月27日,鲍威尔在杰克逊霍尔央行年会上再次释放缩减购债信号。他还曾多次强调,缩减购债与加息这两个决定所依据的标准不同,二者并无关联。

那么,到了9月的货币政策会议上,美联储将“很快会缩减购债”首次写入政策声明,就显得顺理成章、水到渠成了。鲍威尔积极地引导市场预期,现在看来取得了一定成果:由于已经得到美联储的多次预告,本次会议的内容与市场预期基本相符。会后鲍威尔的新闻发布会虽然要略微鹰派一点,但仍属于详细解释会议决定的范畴,并未偏离会议基调。股票和债券市场对本次会议的反应也比较温和。可以说,鲍威尔预防“缩减恐慌”的努力到目前为止比较成功。

通胀仍将处于较高水平

上周公布的通胀数据显示,美国8月的通胀有所回落。8月美国CPI同比上涨5.3%,与6月和7月的5.4%相比略有下降。8月CPI的环比涨幅则下降更多,为0.3%,而6月和7月分别为0.9%和0.5%。此前助推通胀上升的部分因素在8月有所缓解,比如二手汽车的价格就出现了下降,交通旅行等行业的价格也因疫情反复而回落。

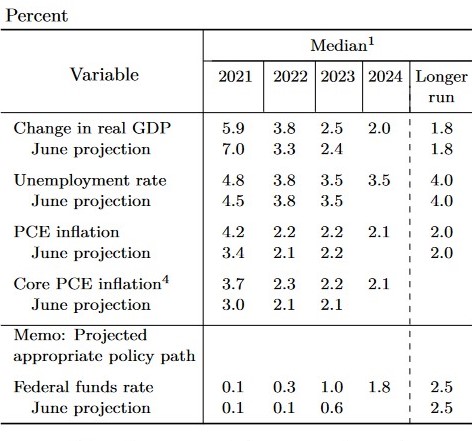

这些数据为美联储多次强调的“高通胀是暂时的”这一观点提供了一定程度的支持。但是,美联储也逐渐意识到,导致目前高通胀的部分临时性因素所持续的时间可能比人们此前认为的要长一些。9月美联储会议上发布的通胀预期也反映了这一点:美联储官员对2021年至2023年通胀率预测的中位数分别为4.2%、2.2%、2.2%,其中前两年的预测中位数与6月相比都有所上升。本次会议还首次公布了美联储对2024年通胀率的预测,美联储官员认为2024年的通胀率仍将达到2.1%。

如果上述预测成为现实,美国的通胀率将连续四年处在美联储设定的“平均通胀率2%”目标之上。因此,鲍威尔在新闻发布会上重申了此前的观点,表示自己和“许多其他人”都认为在通胀目标方面已经满足了“实质性进一步进展”的要求。

观察鲍威尔的表态可以发现,目前他仍然坚持认为高通胀是暂时的。但他同时也承认,供应链危机等因素的持续时间比此前预期更长、幅度更大,导致通胀很可能在未来几个月内仍处于高位,然后才开始逐渐下降。

有很多迹象表明,助推美国通胀上行的许多因素至少在未来几个月内仍将继续存在。首先是供应链与能源危机。全球供应链的紧张状况在过去几个月中受到广泛关注,至今仍无缓解迹象。而能源价格的上升则愈演愈烈,欧洲受害最为严重,已经开始导致工厂停工,而美国也受到了一定影响。

房价也是美国未来一段时间通胀的隐忧。今年全球房价普遍上涨,美国住房的售价和租金在未来很可能也维持上涨势头。房利美的经济学家今年夏天曾作出估计,认为住房领域未来几年的通胀率将从今年5月的2%上涨至4.5%甚至更高。住房支出占美联储使用的核心PCE物价指数的18%,占美国劳工统计局使用的CPI物价指数的1/3,对通胀有着关键影响。此外,如果德尔塔毒株导致的这一波疫情逐渐缓解,那么餐旅业的价格也会出现回升。

9月就业情况很关键

就业方面的不确定性则要更大。本月初公布的8月美国就业数据显示,8月美国经济仅新增了235000个就业岗位,大幅低于此前经济学家预测的720000个岗位。这充分展现了疫情形势给就业带来的不确定性。德尔塔毒株引发的新一波疫情从7月上旬开始持续至今,没有人知道何时结束,因此疫情对未来就业的影响也很难预测。

9月的美联储会议上,美联储官员就普遍下调了对短期内经济形势的预期,体现了疫情给美国经济带来的影响。本次会议上美联储官员预期今年的实际GDP增速为5.9%,而6月时的预测为7.0%。随后两年的经济增速预测则略有上调。失业方面,美联储官员目前预测今年年底的失业率为4.8%,而6月时的预测为4.5%。随后两年的失业率预测与6月相比无变化。

8月的就业数据直接影响了人们对美联储缩减购债的预期。根据路透社对数十名经济学家的调查,9月中旬时已有四分之三的经济学家认为美联储要等到11月再正式宣布缩减购债,而一个月前大多数人还认为将在9月正式宣布。果然,9月美联储会议虽表示可能很快将缩减购债,但并没有正式宣布缩减购债,也未提供官方的时间表。

不过,虽然8月就业数据并不尽如人意,但今年以来美国就业已经得到了很大程度的恢复。即使是在就业形势不好的8月,美国的失业率也下降了0.2%,从7月的5.4%降至5.2%。到目前为止,美国因疫情损失的就业岗位数已恢复了四分之三。

鲍威尔在新闻发布会上就表示,如果考虑2020年12月美联储提出“实质性进一步进展”标准时的失业率与自然失业率之间的距离,那么去年12月至今就业已经恢复了50%到60%。鲍威尔的个人观点是就业目标的实质性进一步进展“几乎实现”。美联储公开市场委员会的“许多成员”认为就业目标的实质性进一步进展已经完全实现,其他人则认为这一标准“接近实现”,但仍需一点进步。

美联储下一次会议将于11月2日至3日召开。在此之前,美联储只能收到1份新的就业数据,那就是将于10月8日公布的9月就业数据。9月就业数据将使人们更加清楚8月就业的大幅下滑究竟是新一波疫情暴发初期的暂时现象,还是会维持更久。另外,联邦政府疫情期间额外失业救济的终止也将在从9月开始的就业数据中体现出来。此前,7月至8月的就业数据已经表明,共和党控制的20余个州提前终止失业救济对就业形势的影响不大。9月6日,美国其他州的新冠失业救济也一并终止,无论其影响大小,在9月就业数据中均有可能看出端倪。

既然鲍威尔认为就业目标的实质性进一步进展“几乎实现”,那么9月就业数据就至关重要。鲍威尔在新闻发布会上称,要想完全达成实质性进一步进展,并在11月正式宣布缩减购债,9月的就业数据无需特别强劲,只需要“合理地好”(reasonably good)就足够了。因此,9月的就业数据将与美联储缩减购债的决定直接相关,值得密切关注。

评论