记者 | 刘晓涵

2020年3月,诺诚健华(09969.HK)登陆港股,不到两年又将目光瞄准A股科创板,今年9月,上交所受理了诺诚健华科创板申请材料。今年2月,诺诚健华又获得了高瓴投资和维梧资本注资约30.42亿港元增资。

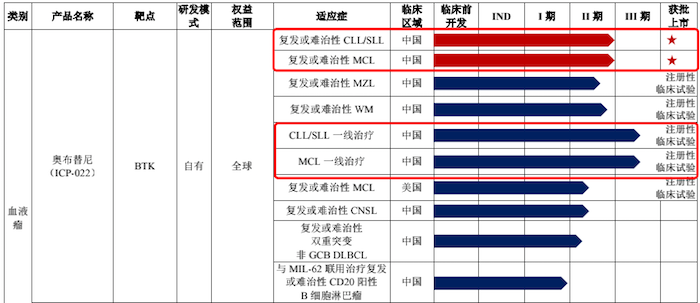

诺诚健华是一家专注于肿瘤和自身免疫性疾病等领域的首创药物公司,目前诺诚健华主要产品之一奥布替尼(宜诺凯)已于2020年底获得国家药监局附条件批准上市,此前均无主营业务收入。2021年上半年,诺诚健华已获得奥布替尼(宜诺凯)营收1.01亿元。此外,诺诚健华还有6款产品处于临床试验阶段、八款产品处于临床前阶段。

不过,据界面新闻记者了解,一方面奥布替尼(宜诺凯)还未进入III期临床,且在市场推广方面似乎也遇到了困难;而另一方面,2018年至2020年,诺诚健华的研发费用还有大比例用于股权激励,诺诚健华的研发含金量同样受到质疑。

创始人系中科院院士,高瓴系最大股东

招股书显示,诺诚健华旗下一款在研FGFR抑制剂ICP-192正处于临床II期试验阶段,而国内同款FGFR抑制剂3D185也正处于临床I期。据悉,3D185系中国科学院上海药物研究所和海河药物联合研发。

值得注意的是,诺诚健华在创立时便背景深厚,并且与中科院颇有渊源。据界面新闻记者了解,诺诚健华的联合创始人包括崔霁松(Jisong Cui)博士和施一公博士,崔霁松博士曾担任美国默克(Merck&Co)早期开发团队的负责人,而施一公博士是知名的结构生物学家,现为中国科学院院士。

不仅如此,诺诚健华的独立非执行董事陈凯先博士于1982年至2004年在中国科学院上海药物研究所任职,1996年至2004年期间,陈凯先还担任该所所长。在同一类产品的研发上,ICP-192与3D185之间是否独立,存在什么区别?

从诺诚健华多轮融资情况来看,2016年,诺诚健华进行了A轮和B1轮系列融资,共募集资金380万美元;2018年完成了C轮和D轮系列融资,分别募集5500万美元和1.805亿美元。2020年,诺诚健华赴港上市,发售2.5亿股募资22.40亿港元(约18.62亿人民币)。2021年2月,诺诚健华完成机构定向增发2.1亿股,获得高瓴投资和维梧资本注资约30.42亿港元。

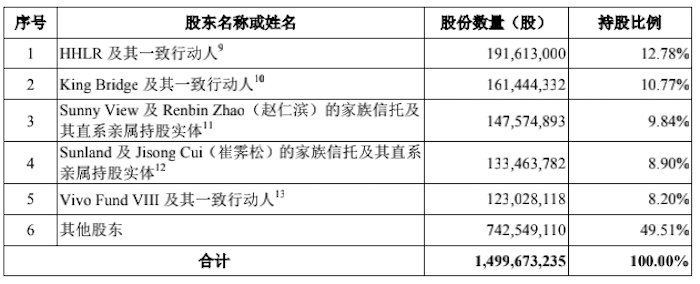

此次登陆科创板,诺诚健华拟发行不超过2.65亿股,募集40亿人民币。截至招股书发行前,诺诚健华任何单一股东的持股比例均低于30%,股权较为分散,且无控股股东和实际控制人,高瓴投资及其一致行动人系诺诚健华第一大股东,发行前持股比例为12.78%。

上市产品未完成III期临床,推广费激增

上述提到,诺诚健华的奥布替尼(宜诺凯)产品已于去年底批准上市,截至今年3月,全球范围内已有包括奥布替尼在内的伊布替尼、阿卡替尼、泽布替尼和替拉鲁替尼等5款BTK抑制剂获批上市,用于治疗多种B细胞淋巴瘤。

但实际上,诺诚健华的奥布替尼(宜诺凯/ICP-022)获批的适应症均系二线治疗方案,即既往至少接受过一种治疗的成人套细胞淋巴瘤(MCL)患者和既往至少接受过一种治疗的成人慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)患者。

恶性肿瘤在化疗过程中也有一线、二线、三线之分,一线化疗是指最理想、最经济的化疗方案,可首次使用,疗效较好,毒性和副作用相对较低,一线化疗失败后可采用二线化疗方案,但由于多方的原因,二线化疗方案的治疗效果通常较差。这也决定了,二线治疗药物市场天花板相对较低。

目前诺诚健华也在针对奥布替尼进行MCL和CLL/SLL的一线治疗,但还处于III期临床试验。国内目前已上市的伊布替尼(亿柯)已经能够用于CLL/SLL患者的一线治疗,相较而言奥布替尼的进程还处于下风,未来该产品的收益预期受质疑。

实际上,诺诚健华销售费用的增长速度着实令人咂舌。大量募集销售人员和拓展市场,导致诺诚健华的销售人员员工工资、股权激励和市场推广费用大幅增加。2019年至2020年,诺诚健华的销售费用分别为345.86万元和6820.75万元,同比增长近20倍。

界面新闻记者查阅诺诚健华港交所中期报告发现,2021年上半年,诺诚健华的销售及分销开支达到了1.25亿元,较上年同期的762.90万元激增1528.92%,主要系市场推广费用增加5276.2万元,销售人员成本增加3779.00万元。在此次募集的40亿元资金使用上,诺诚健华还计划将3.94亿元用于营销网络建设项目,其中有2.55亿元均投入在市场推广上。

上述支出主要系为奥布替尼的市场拓展做铺垫,但销售费用如此大比例的激增也不得不让人怀疑其产品的未来空间。

而另一方面,根据光大证券的研报,奥布替尼(宜诺凯)从临床试验开始到国内获批上市仅用时32个月,相比于国内已上市竞品伊布替尼花费的88个月、泽布替尼花费的49个月均大幅缩短,这是因为奥布替尼(宜诺凯)是通过II期单臂临床试验的有条件获批。这也意味着奥布替尼(宜诺凯)只通过了II期临床,在上市后还需要完成III期确证性临床试验,III期临床实验进展或对奥布替尼的销售造成影响。

大笔研发用于股权激励,试验项目曾被处罚

截至2021年3月,诺诚健华拥有研发人员258名,占全体在册员工的比例为53.86%,但核心技术人员仅三人,分别为崔霁松、赵仁滨和陈向阳。2018年至2021年第一季度,诺诚健华的研发支出分别为1.72亿元、2.34亿元、4.23亿元和9736.06万元。

其中2018年至2020年,诺诚健华的股权激励费用就分别达到了6406.96万元、5716.48万元、1.84亿元,分别占当期研发费用的比例为37.26%、24.41%和43.51%,大比例研发费用用于股权激励,扣除股权激励费用后2020年诺诚健华实际研发投入仅2.39亿元。

不仅如此,2018年至2021年第一季度,诺诚健华发生的关键管理人员及其关系密切的家庭成员薪酬总额(采用货币及股权激励形式)分别为6695.68万元、5826.98万元、1.84亿元和1848.79万元。

此外,诺诚健华子公司2018年还存在两次违规被处罚的情况。招股书显示,2018年七月诺诚健华子公司北京天诚医药因创新药物科学实验平台的建设项目未报批建设项目环境影响评价文件,被北京市昌平区环保局处以51万元罚款。

该年10月,诚健华子公司北京天诚医药再次因为该创新药物科学实验平台建设项目配套环保设施未经验收即投入使用被罚20万元。

招股书显示,诺诚健华此次拟募集资金40亿元,其中21.51亿元用于新药研发项目;1.67亿元用于药物研发平台升级项目;3.94亿元用于营销网络建设项目;8773.85万元用于信息化建设项目;此外还有12亿元用于补充流动资金。

评论