文丨诗与星空

随着8月30日的到来,A股4000余家上市公司悉数交出上半年的成绩单。整体来看,超3000家取得了比上年同期增长的业绩,大部分上市公司都修复了2020年疫情的影响。

不过,有一少部分上市公司,虽然业绩较上年同期有所增长,但比较2019年同期,却出现了下滑。

所以,在投资者兴冲冲的看到公司业绩同比增长就去追的时候,很可能会掉入这个“陷阱”。

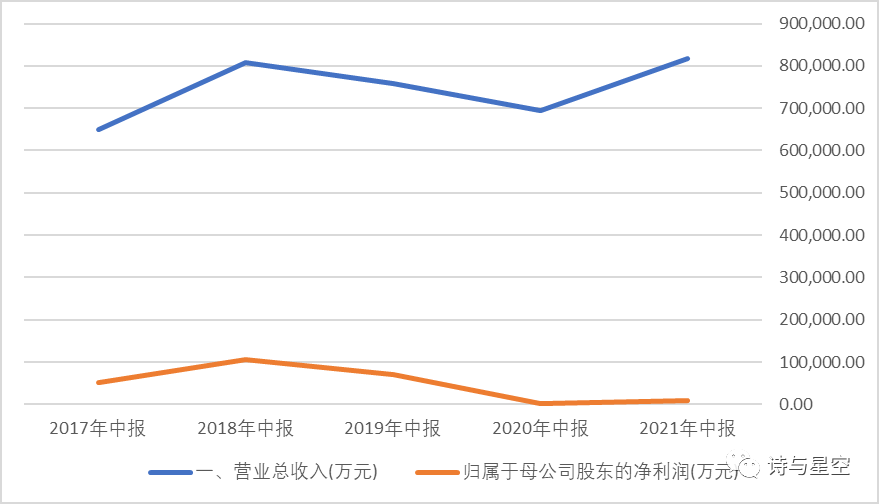

以巨化股份为例,公司发布的半年报显示,2021年上半年实现营业收入 81.84 亿元,同比增长 14.22%,其中主营业务收入 66.69 亿元,同比增长21.80%;实现归属上市公司股东的净利润 1.04 亿元,同比增长 644.15%。

只对比2020年同期数的话,这是一份非常优异的半年报。然而和2019年、2018年同期业绩相比,公司的净利润是下滑的。

数据来源:同花顺iFind,制图:诗与星空

2020年上半年,公司扣非净利润亏损,靠政府补贴勉强盈利1000多万元。主要原因是疫情期间行业需求疲软,原材料价格上涨,导致公司业绩较差。

行业形势一直延续到2021年,虽然公司经营大为改善,但据2021年半年报,原材料价格依然在高位,各项成本费用居高不下,导致公司业绩依然不及预期。

1

重资产运营模式

虽然受到行业需求的影响,公司业绩表现不如意,但现金流量表显示,公司产品的实际竞争力和行业地位相符。

经营性现金流量净额常年为较大正数,说明公司销售的产品回款效果比较好,赊销不严重。

但是,对比投资性现金流,会发现公司每年经营性现金流量净额和投资性现金流量净额非常接近。

其中,投资性现金流出主要以购建固定资产、无形资产(土地使用权)、在建工程为主。

这意味着公司将所有销售赚取的现金,全部投入到新的厂房、生产线的建设当中。这种模式有两种可能,一种是通过不断的生产线扩张,实现更高的产能,带来营收规模的增加和更好的业绩;另一种可能是公司经营模式为重资产模式,设备损耗严重,资产创效能力较差。

能够衡量资产创效能力的指标,可以用净资产收益率作为参考。巴菲特曾经声称,他只投资净资产收益率超过20%的企业,然而巨化股份的净资产收益率只有0.8%左右,可见公司的资产创效能力较差,只能靠不断的追加投入来维持经营。

由此带来的后果,一般是资金周转比较困难。但从公司账面看,长短期借款比较少,利息支出也只有1500万元,这又是如何实现的呢?

原来,巨化股份有它的特殊性,公司是集团产业链上的一环,通过关联交易,实现了集团资金链的最优。据半年报,公司即便是发生借款,也主要是依托于财务公司。

为了统筹使用资金,许多集团型的企业在央行监管下,成立了财务公司。通过与大型银行遍布全国的营业网点合作,实现集团内各企业的款项能够自动上划到财务公司,由集团公司统筹使用。

据公司公告,2021年关联交易额度上限55.36亿元,从财务公司的贷款上限10亿元。根据公司中报披露,上半年72亿元的营业成本中,有超过15亿元是来自集团内部的关联交易。在81.84亿元的销售额中,也有超过7亿元为关联交易。通过关联交易的“精准”调节,可以保证公司不必承担过高的财务成本。

2

存货跌价风险

利润表显示,公司资产减值损失1600万元,其中主要是存货减值损失。公司账面存货余额逐年递增,到2021年半年报达到了16.92亿元。

在存货构成中,公司仅对原材料和库存商品计提了存货跌价准备。但从比例来看,并没有严格的对应关系。

年初原材料余额5.27亿元,计提了存货跌价准备1633万元;半年报原材料余额6.04亿元,计提了存货跌价准备1618万元。而存货中高达9.17亿的库存商品,也仅仅计提了2148万元的存货跌价准备。

存货跌价损失和存货跌价准备有什么区别呢?

根据准则理解,存货跌价损失是由于存货遭受毁坏、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可收回而产生的损失;而存货跌价准备是预计将来有可能存货的市场价下跌到比成本还要低的情况下,先将这些可能的损失提前计提(相当于以防未来发生而做的准备)反映在财务报表中。

二者有关联又不完全相同,但一旦计提,必然对公司的利润产生较大的影响。历史数据显示,公司在2017年半年报存货余额只有9.4亿的时候,存货跌价准备就计提了3209万元。

由此可见,公司的存货跌价准备计提标准并不统一,在库存余额激增的时候,很有可能存在着少提存货跌价准备修饰利润的嫌疑。

根据证监会要求,半年报不需要事务所进行审计,上市公司财务人员自行计算报表数据。但到了出具年报的时候,则是要经过事务所审计,很可能会追加存货跌价准备,导致净利润骤减。

3

在建工程转资不及时

公司半年报中,在建工程余额超过11.86亿元,超过公司净资产额的10%以上。

如果留意一下重点在建工程列表,会发现有几项在建工程是“钉子户”,一直未转入固定资产。

比如离子膜烧碱氯压机节能技术改造项目,完工率已经超过90%,工程累计投入超过94%,期末余额已经增加到了3400万元,本期并未转入固定资产;再比如PCE 技改项目,完工率超过83%,工程累计投入超过87%,期末余额3555万元,本期也未转入固定资产。

公司账面有大量的非常接近完工的在建工程,尚未转入固定资产。2021年上半年转入固定资产的金额仅有1.07亿元。

这样的操作,对公司有什么好处?

根据会计准则,在建工程里的资产,是不需要计提折旧的。

这意味着,如果一项工程迟迟不能转入固定资产,那么就不需要计提折旧,也就不会影响利润。

对于在建工程转入固定资产,会计上有什么要求和规定吗?从准则来说,虽然有明确的三点要求:

一是实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成;二是所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或销售;三是继续发生在所购建或生产的符合资本化条件的资产上支出的金额很少或者几乎不再发生。

但实际上,在完工率70%、80%甚至90%以上的情况下,该转多少,不该转多少,操控权都在财务人员手里。

因此,在建工程项目,成了修饰利润的绝佳工具。

也就是说,如果在建工程转资比较多的话,公司很可能会造成账面亏损。

4

参差不齐子公司

截止中报,公司旗下共有37家参控股公司,其中有10家是亏损的。

在公司的参股公司名单中,有一家叫做中巨芯科技有限公司,这家公司由国家半导体大基金参股,从事半导体领域使用的特种气体的生产和制备。从效益上来看,中巨芯上半年盈利3510万元,给公司带来了不少投资收益。

但是从整体来看,公司的参控股公司盈利水平参差不齐。分行业领域,从事制冷剂业务的子公司大多表现欠佳。这和国家推广使用低碳环保制冷剂有关,传统的高污染制冷剂逐渐被淘汰。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论