文丨读懂财经

作为全球第一款治疗肿瘤的单抗,CD20单抗虽然已经获批上市二十余年,但吸金能力不减当年。

去年,CD20单抗全球销售额达113亿美金,2019年巅峰时为123亿美金。具体到国内市场来看,市场规模也不小,达35亿元人民币。

值得注意的是,随着生物类似药上市,价格降低带来的渗透率提升,叠加联合疗法的探索,国内CD20市场或许还将继续增长。

面对诱人的市场,国内玩家纷纷入场。目前,包括进入临床三期、上市审批及已上市的产品接近10余款,不仅有类似药还有创新药。

一场CD20单抗大战一触即发。那么,谁能成为CD20单抗之王呢?

/ 01 /百亿美金市场是如何炼成的

说到CD20单抗,大家或许不会太陌生。毕竟,这是最成功的抗癌药物系列之一,罗氏的利妥昔曾创下年收入70亿美金的纪录。

CD20是一种跨膜磷蛋白,在B细胞来源的淋巴瘤、白血病等的肿瘤细胞表达。虽然其在正常B淋巴细胞表面也有表达,但并不妨碍其成为一个理想的治疗靶点。

B淋巴细胞是由骨髓内多能干细胞分化而成,其发育经过祖B细胞、前B细胞、不成熟B细胞以及成熟B细胞4个阶段。成熟B细胞被释放至淋巴组织,可继续分化为浆细胞。

CD20作为B细胞的表面抗原,只出现在前B细胞到成熟B细胞阶段,而不表达在造血干细胞、祖B细胞以及成熟的浆细胞上。

也正因此,虽然攻击带有CD20蛋白的肿瘤细胞的同时,也会误杀正常B细胞,但副作用相对可控。

全球第一款CD20单抗罗氏的利妥昔,自上世纪90年代问世以来,迅速成为治疗某些非霍奇金淋巴瘤特定类型的标准方案,延续至今。

CD20单抗的神奇之处在于,其不仅可以治疗B细胞来源的肿瘤,还可以用于治疗的领域包括多发性硬化症、类风湿关节炎等自身免疫疾病等。

这是因为,涉及免疫疾病和炎症疾病的B细胞中也会表达CD20蛋白。

单就霍奇金淋巴瘤患者群体规模便已不小,每年新发病人数超过50万,加上自身免疫疾病的助力,CD20单抗市场规模庞大。

2020年,全球CD20单抗市场规模高达113亿美金。国内市场主要来自淋巴瘤领域,规模在35亿元左右。

值得注意的是,国内市场此前受限于价格太贵,规模整体增长有限。2017年进入医保以前,利妥昔加化疗的年花费需要20万以上。

近年来,随着医保的纳入,利妥昔的自费部分降低到3-4万左右。加上2019年生物类似药获批,更低的价格使得更多患者能够负担,国内CD20抗体市场规模逐年增长。

另外,CD20单抗目前也成为联合疗法的的潜在组合。不久前,恒瑞医药便引进CD20单抗探索联合疗法。

随着更多领域被成功挖掘,国内CD20市场未来的前景或许更加值得期待。

/ 02 /多代产品同台竞技

面对诱人的市场,入局者必然不会太少。

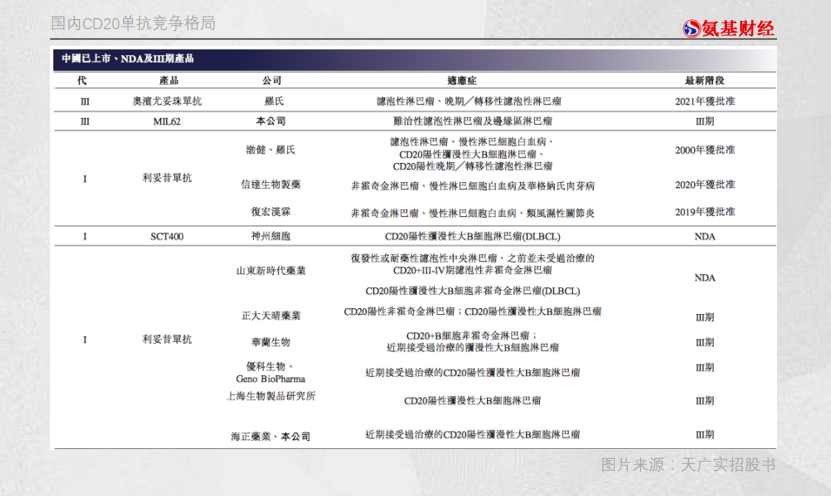

目前,国内获批的CD20单抗共有4款,分别是罗氏的利妥昔单抗和奥滨尤妥珠,以及信达生物和复宏汉霖的利妥昔类似药。除此之外,目前处于临床三期及上市审批阶段的产品还有8款。

随着更多领域被成功挖掘,国内CD20市场未来的前景或许更加值得期待。

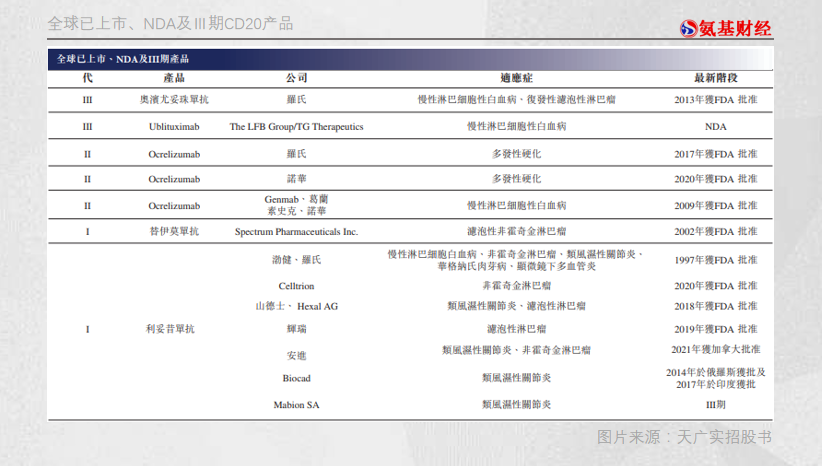

不过,几款上市的产品有略微差异。从全球范围看,以CD20为靶点的单抗分为三代,第一代以利妥昔为代表,是将小鼠的B淋巴细胞和骨髓细胞融合,形成的免疫蛋白。

由于利妥昔专利已经到期,这也是目前国内玩家主要布局的领域。除了信达生物和复宏汉霖外,包括山东新时代药业、正大天晴、华兰生物、优科生物、海正药业、上海生物制品研究所布局的,都是利妥昔类似药。

但也有玩家另辟蹊径。神州细胞的CD20单抗SCT400,虽然与利妥昔单抗类似,但在结构方面做了一定改变,算是一款创新药。

第一代CD20单抗的疗效虽然不错,但在制备过程中使用了小鼠的细胞作为原材料,因此无论是鼠源化还是人鼠嵌合抗体,使用存在一定的排异反应,治疗效果和副作用仍有提高的空间。

为了达到更好的效果,CD20单抗的药物制备技术不断更迭,衍生出了第二代CD20单抗。

第二代CD20单抗通过人源化或者全人源改造后,虽然降低了免疫原性,减少了不良反应,但抗体特异性和抗原结合的亲和力有一定的下降,因此第三代产品应运而生。

罗氏的奥滨尤妥珠便是一款第三代CD20单抗。通过糖基化修饰抗体Fc片段,增强了靶点结合力,使得ADCC(抗体依赖的细胞毒作用)效应增强。

所谓ADCC效应,是指抗原在和抗体结合后,由于带有了表面标记,而引发具有细胞毒性作用的细胞的攻击,进而清除抗原。ADCC效应更强,理论上杀伤力也会更大。

除罗氏外,也有国内玩家布局第三代CD20单抗。天广实的MIL62,通过去盐藻糖基化修饰抗体Fc片段,希望达到奥滨尤妥珠类似的效果。

/ 03 /谁能脱颖而出?

除罗氏外,也有国内玩家布局第三代CD20单抗。天广实的MIL62,通过去盐藻糖基化。

众多产品同台竞技,谁又能胜出呢?核心取决于商业化能力和临床结果。

目前来看,确定性最大的无疑是第一代CD20单抗。毕竟,虽然CD20经过多次迭代,但第一代产品利妥昔单抗依然是当之无愧的王者。因为,第二代和第三代产品,都没有真正打败利妥昔。

第二代CD20单抗在淋巴瘤开展的各项适应症,疗效方面都无法打败利妥昔单抗,不得不另辟蹊径,进入多发性硬化症领域,这也是其主战场。

而第三代CD20单抗,奥滨尤妥珠虽然在滤泡性淋巴瘤领域头对头击败利妥昔,但在弥漫性大B淋巴瘤领域却遗憾败北。这也注定了,其商业化前景会远不如利妥昔单抗。

非霍奇金淋巴瘤中,占比最高的类型为弥漫性大B淋巴瘤,约占30%;滤泡性淋巴瘤类型占比约25%。

虽然看似差距不大,但滤泡性淋巴瘤患者中还有30-40%,会随时间转化为弥漫性大B淋巴瘤。所以,弥漫性大B淋巴瘤市场空间更广阔。

适应症不同导致销售额差异巨大。这一点,我们可以通过罗氏的财报来窥探一般。2020年,利妥昔单抗销售额为42.23亿法郎,奥滨尤妥珠单抗销售额为6.32亿法郎。

从这个角度来说,国内布局第一代CD20单抗的玩家,也会充分享受这一红利。当然,由于竞争过于激烈,具体谁能脱颖而出,还要看商业化能力的比拼。

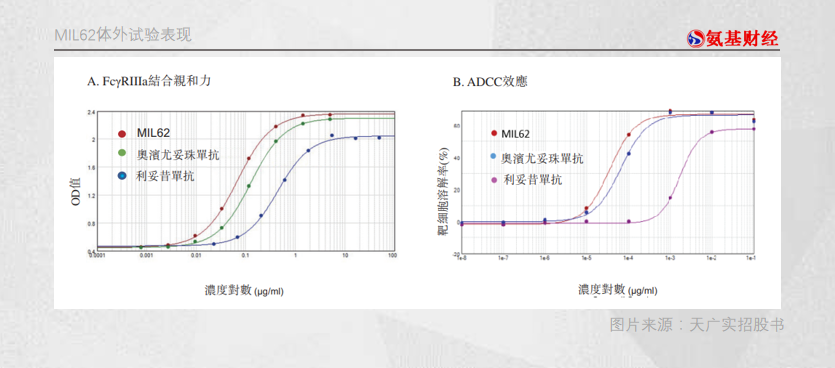

除商业化能力外,临床数据也是关键。但这一点,主要针对天广实的MIL62。毕竟,生物类似药之间的数据,不会有太大差异。

天广实招股书显示,MIL62与利妥昔单抗、奥滨尤妥珠相比,似乎拥有更好的Fc结合能力和低浓度给药时更强的ADCC效应。给药剂量小,意味着副作用或许也会更小。

当然,由于这只是体外数据,并不完全具有参考意义。是否真如天广实所说,还有待实际临床结果证明,这需要时间。

谁能成为国内CD20单抗之王,同样也需要时间才能证明。那么,你最看好谁呢?

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论