文|公司研究室 曲奇

9月21日,万盈服务集团有限公司(下称:万盈服务)向港交所主板递交了招股书。万盈服务的实际控制人是升龙集团创始人林亿,截至2021年6月,万盈服务63个在管项目中,有60个项目与升龙集团有关,公司对升龙集团依赖度极高。

此外,万盈服务有59个项目在河南省,是一家主要在河南省经营的物业公司。不过,与建业新生活、康桥悦生活等河南省头部物业公司对比,万盈服务的收入及净利润远不及建业新生活,2019年以来还被康桥悦生活反超并拉大了差距。

万盈服务与万物云是否有关?

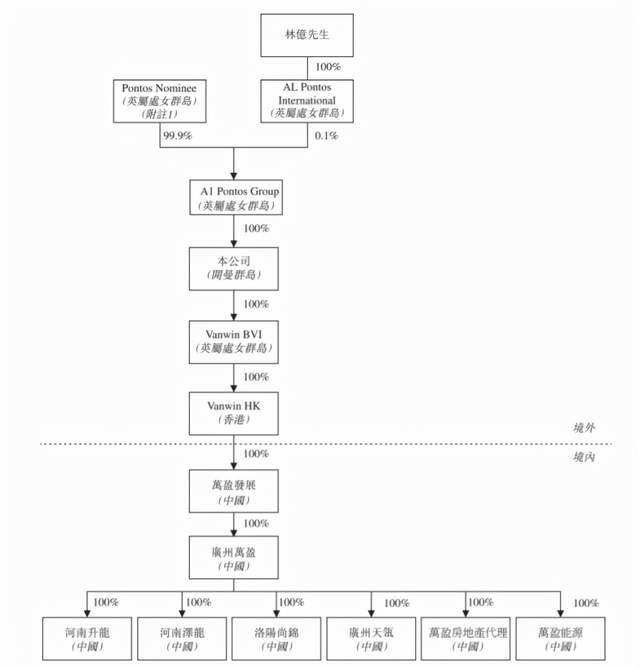

万盈服务的前身是升龙投资集团旗下的升龙物业,重组之后整合了泽龙物业、尚锦物业、天瓴物业等公司,以万盈服务为主体上市。万盈服务的股权架构较为简单,IPO前,创始人林亿先生通过直接持股AL Pontos公司和其家族信托Pontos Nominee分别持有万盈服务0.1%和99.9%的股份。

万盈服务上市之所以能受到市场的广泛关注,是因为其与万科旗下物业平台万物云有联系。2020年10月,万科集团副总裁、万物云CEO朱保全透露,已与升龙投资集团达成战略合作,双方成立的物业合资公司将加入万物云旗下的睿联盟。

未来升龙物业上市,万物云将是它的战略股东和科技服务商。不过,万盈服务的招股书中并没有披露与万物云的关系。万盈中的“万”是否与万物云有关,或许还需要万盈服务明示。

管理项目对升龙集团及河南省依赖度高

大部分物业公司管理的项目依赖于关联的地产公司,万盈服务也不例外,其管理的项目多数来自于创始人林亿的地产公司升龙集团。

截至2021年6月末,万盈服务在管项目共63个,总建筑面积1130万平方米,69个签约项目,总签约建筑面积为1290万平方米。其中,与升龙集团相关的在管项目有60个,总建筑面积1010万平方米,占比89.2%;来自独立第三方物业的在管项目仅3个,总建筑面积120万平方米,占比10.8%。

不过,根据克尔瑞数据,近年来升龙集团的销售规模在萎缩。2014年到2016年,升龙的销售额分别为154亿、223亿以及313.2亿,位列全国房企TOP50。但2017年到2019年,升龙销售额分别为149亿、132亿、106亿,与2016年相比,销售额腰斩。而2020年,在克而瑞房企TOP200的销售榜上已不见升龙集团的身影。

升龙集团的规模下滑,在未来或许会对万盈服务产生不利影响。除了管理项目严重依赖升龙集团外,目前万盈服务的物业管理项目也主要集中在河南省。万盈服务对升龙集团及河南省的依赖度过高,这可能会致使其抗风险能力较弱。

截至2021年6月末,万盈服务59个在管项目位于河南省,在管建筑面积合计9.9百万平方米,占总在管建筑面积的87.8%。根据中指研究院数据,2020年,万盈服务在河南省百强物业管理公司中,在管建筑面积排名第五,收入排名第六。

2021年7月,河南省暴雨造成严重洪涝,而重仓河南的万盈服务也受到了一定的冲击。公司招股书披露,其在河南省的8个在管物业的停车场,运营服务平均暂停11天到42天。同时,还产生了与电梯维修及维护有关的额外成本。万盈服务估计,为应对严重洪涝而产生的初步成本约为290万元人民币。

毛利率较高但收入和净利润不具优势

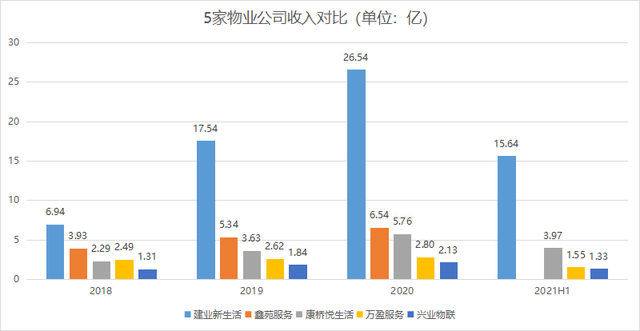

目前,主要经营范围位于河南省且已上市的物业公司有4家,分别是建业地产旗下的建业新生活、鑫苑置业旗下的鑫苑服务、康桥地产旗下的康桥悦生活、正商集团旗下的兴业物联。与已上市的这4家物业公司对比,2018年万盈服务收入2.49亿,低于建业新生活和鑫苑服务,高于康桥悦生活及兴业物联,在5家房企中排在第3位。

不过,过去两年万盈服务的收入增幅不大,2018年到2020年的年复合增长率仅6.0%,不仅被康桥悦生活反超,且被兴业物联缩小了差距。2021年上半年,万盈服务收入仅1.55亿,而康桥悦生活同期收入3.97亿,是万盈服务的2.56倍,兴业物联收入1.33亿,仅比万盈服务少14%。

(鑫苑服务因未披露2021年上半年业绩报告而缺少可比数据)

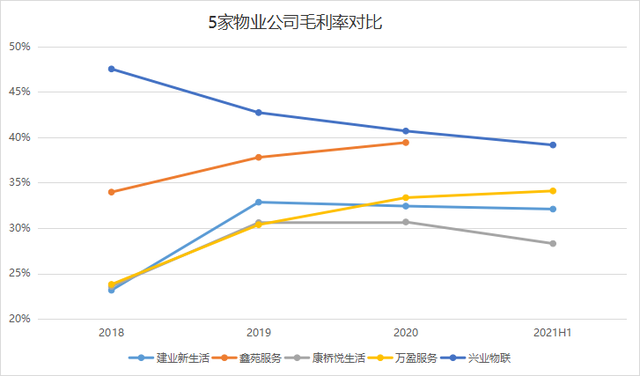

毛利率方面,2018年时,万盈服务的毛利率与建业新生活及康桥悦生活相当,均为23%上下,但2021年上半年,万盈服务的毛利率已达到34.09%,明显高于建业新生活及康桥悦生活,后两者毛利率分别为32.09%及28.29%。尽管兴业物联毛利率逐年下降,但2021年上半年,仍以39.15%的毛利率排在第一位。

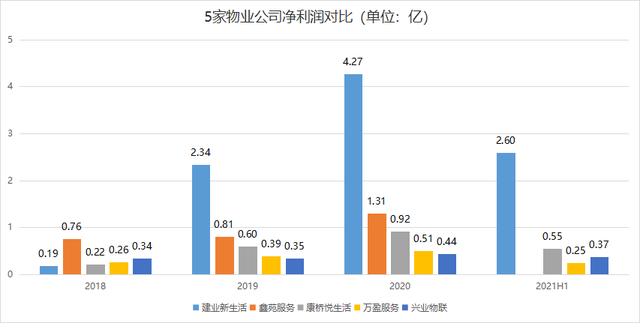

尽管万盈服务的毛利率相对较高,但由于收入规模较小,净利润在几家公司中也相对较低。2021年上半年,万盈服务归母净利润0.25亿,在4家公司中排在最末位。

2018年以来,万盈服务的毛利率虽然逐年提高,但由于收入增长较慢,导致收入和净利润均被康桥悦生活反超,如今还有被兴业物联反超的迹象。此外,根据克而瑞数据,升龙集团销售额逐年下滑,这也将会对万盈服务的规模产生不利影响。未来,“蚁型”物业公司万盈服务亟需拓展独立第三方的项目,才能在规模和收入等方面上一个台阶。

评论