文|鳌头财经 卓西峰

三大产品两个下滑,凤祥股份(09977.HK)依靠“优形”品牌支持业绩。

近日,凤祥股份发布2021年上半年财报显示,公司实现收入19.69亿元,同比增长3.5%;归属于母公司股东的净利润-4672.2万元,对比去年同期的1.61亿元,净利润由盈转亏。

值得一提的是,2018年至今,凤祥股份的借款占流动负债的比例逐年走高,2021年上半年升至约83%。

二级市场上,凤祥股份股价维持在1.8港元/股左右,较发行价为3.33港元/股几近腰斩。

“优形”收入增长

2020年7月16日,中国最大鸡肉出口公司凤祥股份正式在港交所挂牌交易。由此,凤祥股份成为了内地第一家在港股上市的全产业链鸡肉食品公司。

2021年上半年,凤祥股份由盈转亏4672.2万元,公司总结了五大原因,包括原材料价格包括玉米及豆粕之价值同比上涨影响饲料成本上涨;生鸡肉制品之平均售价降低;由于使用换羽种鸡产出的鸡苗导致肉鸡产量稍为下降及生鸡肉的采购量增加,导致成本上升;销售、营销费用因本集团增加对其新零售业务的资源投资而增加;新冠疫情的持续影响,导致海外主要市场有不同程度下降。

上半年财报显示,凤祥股份在营业收入仅增长3.5%的情况下,营业成本达17.45亿元,同比增长14.9%。

值得一提的是,2021年上半年,凤祥股份销售费用为2.08亿元,同比大增72.1%,远超营收增幅。同时,凤祥股份毛利率为11.4%,同比下滑43.5%,大降8.8个百分点。

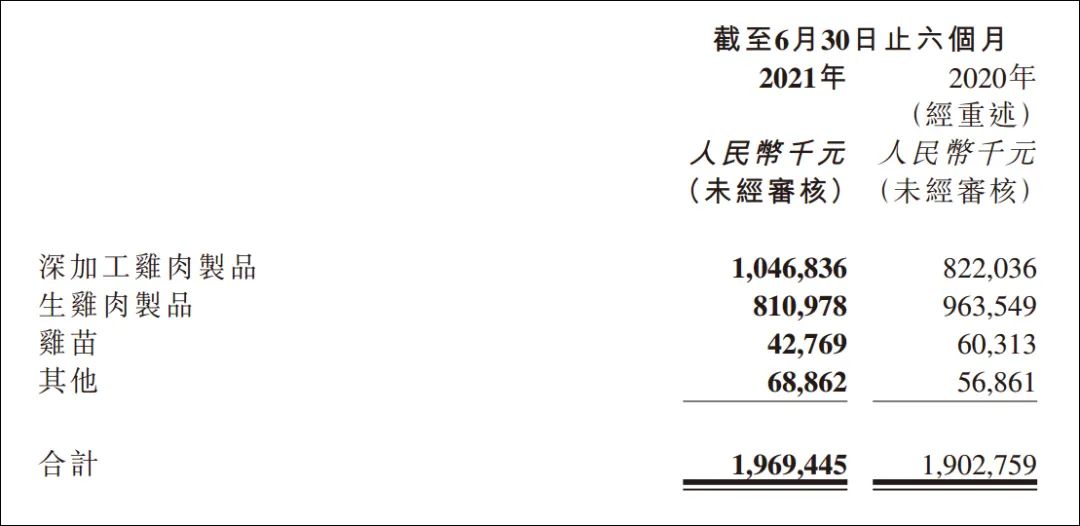

目前,凤祥股份有深加工鸡肉制品、生鸡肉制品和鸡苗三大产品,上半年呈现“一增两降”的局面。

其中,凤祥股份深加工鸡肉制品收入达10.47亿元,同比增长27.35%;生鸡肉制品收入达8.11亿元,同比下滑15.83%;鸡苗收入达4276.9万元,同比下滑29.1%。

“优形”是凤祥股份深加工鸡肉制品产品,2021年上半年实现销售收入2.38亿元,同比增长195%。

实际上,如果剔除“优形”产品带来的增量,凤祥股份上半年收入将呈现下滑趋势。

“优形”是凤祥股份在2017年推出的即食鸡胸肉品牌,目前拥有沙拉鸡胸肉、鸡胸肉蛋白棒、一口不忍肠等即食鸡胸肉产品。

凤祥股份表示,公司将于今年下半年对三个“优形”产品车间的生产线进行改造升级和产线扩充,预计产能将扩充至10亿元产值。

“三驾马车”营收两增一降

新零售业务、新集采业务和出口业务被凤祥股份称为“三驾马车”,上半年则出现“两增一降”的局面。

其中,新零售业务的收入为4.63亿元,同比增长24.1%;新集采业务收入4.29亿元,同比增长14.1%;新出口业务收入3.73亿元,同比下降17.2%。

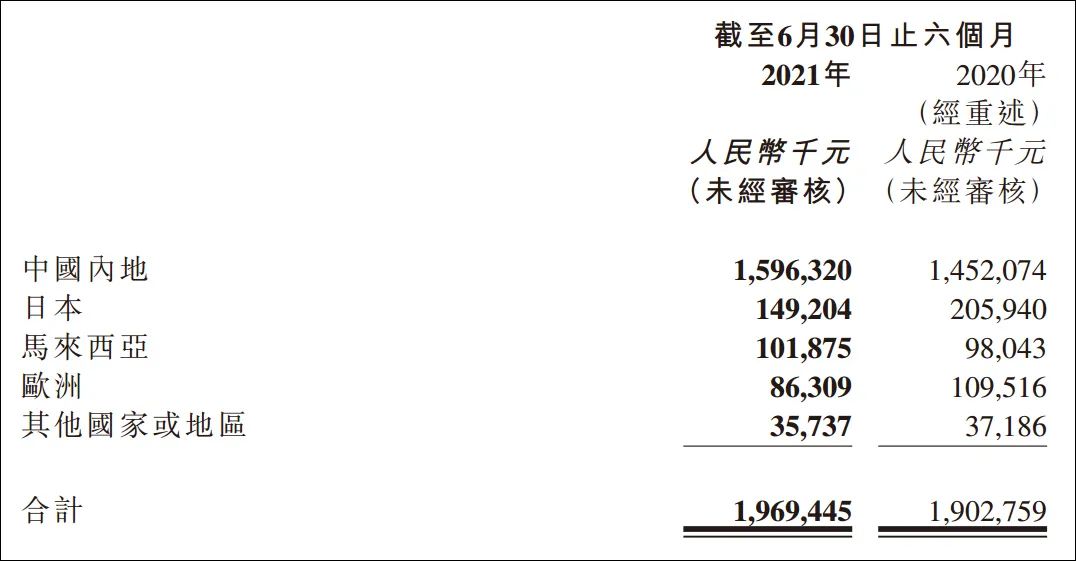

凤祥股份出口业务主要分为四大类,分别为日本、马来西亚、欧洲和其他国家和地区,出口日本上半年的收入为1.49亿元,同比下滑27.55%;出口马来西亚的收入为1.02亿元,同比增长3.91%;出口欧洲的收入为8630.9万元,同比减少21.19%;出口其他国家和地区的收入为3573.7万元,同比减少3.9%。

营收增长缓慢、净利由亏转盈的凤祥股份,还在扩大产能建设。

2021年年初至8月27日,凤祥股份新建笼养肉鸡场7座,笼养肉鸡场改造1座,在建笼养肉鸡场4座;新建种鸡场2座;新增一间年产40万吨饲料厂并投入运营;新增一间年可屠宰8000万只肉鸡全自动屠宰厂并投入运营;新增年可孵化5000万鸡苗的孵化厂并投入运营。

而上半年,凤祥股份生鸡肉制品销量为8.45万吨,同比减少1.6%;鸡苗销量为1330万只,同比下滑37.3%。

此外,2018年至今,凤祥股份的借款占流动负债的比例也逐年走高。

2018年至2020年,凤祥股份借款分别为14.19亿元、12.66亿元、15.54亿元,占流动负债的比例分别为63.71%、68.13%、71.84%。

2021年上半年,凤祥股份借款达20.67亿元,占流动负债比例约83%。

二级市场上,凤祥股份登陆港股后出现连续破发。

凤祥股份挂牌港交所的发行价为3.33港元/股,目前,公司股价维持在1.8港元/股左右,几乎到了“腰斩”地步。

评论