文|选址960 优秀

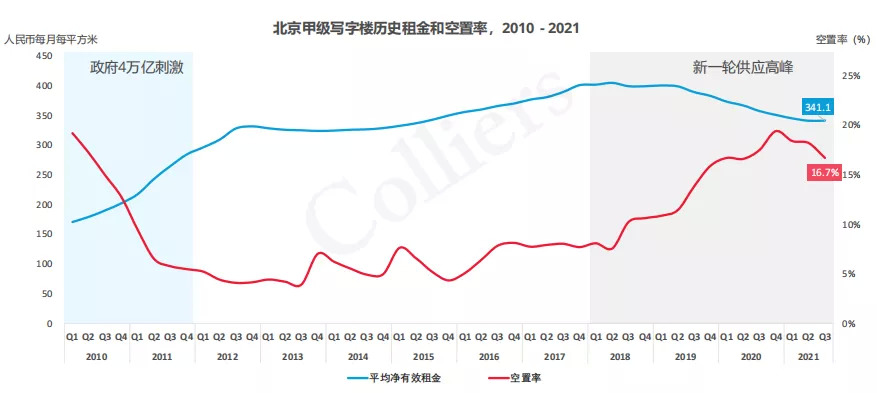

9月23日,高力国际华北区举行第三季度新闻发布会,通过解析市场数据,认为北京商办市场需求已经回归常态。本季度,甲级写字楼租金在连续9个季度下跌后首次企稳,租金调整进入窗口期,今年甲级写字楼需求量预计达到80万方,或创近十年新高。

1.甲级写字楼市场:丽泽、望京-酒仙桥、CBD表现亮眼

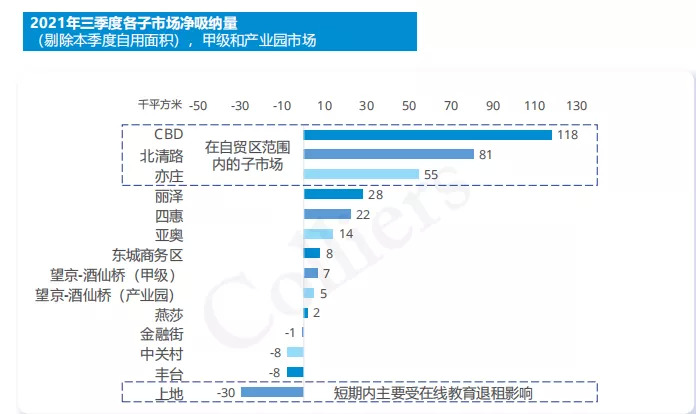

第三季度,北京甲级写字楼市场需求放缓,但依然保持较高水平,单季度净吸纳量21.5万平方米,剔除自用影响,净吸纳量为17.1万平方米,其中单一租户大宗租赁交易面积超过8万平方米。高力国际研究部董事陆明表示,2021年北京甲级写字楼市场需求预计达到80万方,远高于历史平均40万方的年度吸纳量,或创近十年新高。

随着阳光金融中心的入市,今年前三季度累计新增供应量达到57万平方米。由于部分项目的延期和自用,预计2021年全年新增供应将达到71.2万平方米。受益于前三季度旺盛的市场需求,空置率进一步降至16.7%,环比下降1.4个百分点。市场租金维持在341.1元/月/平方米,环比微涨0.1%,这也是租金在连续9个季度下跌后首次实现企稳,预计市场租金调整期接近尾声。

就各区域表现来看,第三季度丽泽、望京-酒仙桥和CBD三大区域空置率同比下降幅度均超过5%。

高力国际华北区董事总经理严区海强调北京办公楼市场的两大特点:

第一,东部市场租金性价比凸显。从2018年二季度市场租金触及最高点后,CBD子市场的租金已经回调超过12%,调整幅度仅次于燕莎和望京酒仙桥市场。CBD是目前东部市场中唯一具备高性价比和足够优质办公空间的子市场,同时也是唯一被划入自贸区范围的甲级写字楼市场。

第二,大面积需求和供给错配问题依然严重。北京办公楼市场依然存在大面积办公需求和闲置办公空间在地理位置上的错配问题。整体上看,新增的大面积需求集中在中关村、上地和望京酒仙桥区域,而目前可利用的产业办公空间大多集中在CBD和丽泽区域,而这两个子市场也是目前租赁交易最火热的区域。从今年前三季度的市场去化来看,CBD占全市场净吸纳量的比重从一季度的23%上升到三季度的69%,占比逐季提升。

展望第四季度,甲级写字楼市场将有14.1万平方米的新增供应待入市,对市场冲击有限。高力国际认为,市场租金在今年四季度或明年一季度出现实质性企稳回升。

2.产业园市场:亦庄大幅去化,上地短期受波及

本季度,北京产业园市场净吸纳量出现回落,达到12.6万平方米,空置率进一步降至16.9%,租金依然稳定在128.4元/月/平方米,其中亦庄、北清路及通惠河传媒走廊三大区域去化明显。

亦庄区域产业园市场空置率大幅下降15个百分点。2020年亦庄区域产业园的空置率高达25%,今年三季度亦庄区域空置率降至10.7%。据统计,今年前三季度,亦庄区域产业园平均净吸纳量超过5万平方米,快速去化的背后代表了越来越多的企业落户经开区。

上地区域产业园受在线教育企业退租影响,净吸纳量录得负3万平方米,空置率短期内有所推升,上涨至6.8%。实际上,「双减」政策在线教育企业退租潮对北京商办市场影响非常有限。从区域来看,主要影响区域集中在望京-酒仙桥,上地和中关村,由于所在区域市场空置率较低,大面积腾退正好为其他企业的新增办公需求提供了空间,由于在线教育企业退出的面积多数具有崭新装修及办公家具,因此该类面积投入市场后非常受互联网企业的欢迎。

从楼宇级别来讲,甲级楼宇受影响较小,影响主要集中在乙级楼宇和产业园项目中。据不完全统计,在甲级写字楼中的退租面积占比不到10%。

总体来看,本季度北京商办市场净吸纳量表现最好的3大区域分别为:CBD、北清路、亦庄,三大区域累计净吸纳量超25万平方米,且均被划入自贸区范围之内未来自贸区范围内的子市场以及上地、望京-酒仙桥和中关村,将是需要重点关注的区域。

另外,从成交行业来看,5000平方米以上大面积租赁成交行业仍以互联网科技为主,占比67%;其次是金融业,占比14%。

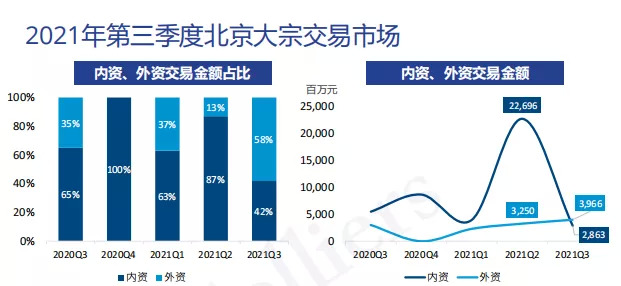

3.大宗交易市场:外资活跃,今明两年是投资好时机

经历上季度交易高峰期后,第三季度北京大宗交易市场暂时进入调整状态,共录得7宗交易,成交面积约为24万平方米,成交金额约68.29亿元,其中流动性较高的小体量项目依然受到各类买家欢迎。

本季度,外资投资者持续加码北京市场,本季度共完成近40亿元交易,环比增加22%,约占本季度成交总额的58%,;内资买家共计完成28.63亿元交易,约占本季度成交总额的42%。

高力国际华北区资本市场及投资服务部董事闫寒认为,疫情影响力的逐步减小有效提升内、外资买家的成交活跃度;中关村、上地板块的办公物业持续吸引投资型买家的关注;包括国企、金融机构等在内的买家持续关注核心区域;随着北京甲级办公供应低谷期的临近及投资窗口期的缩短,今明两年是投资者进入北京市场的最佳时机。

评论