记者|梁怡

随着TWS耳机的火热,蓝牙音频产品进入新一轮的增长。近日,主营产品为蓝牙耳机、音响芯片的珠海市杰理科技股份有限公司(简称“杰理科技”)提交创业板上市申请,这是其第三次冲击IPO。

招股书显示,杰理科技的经营业绩十分亮眼,报告期内(2018年-2020及2021年一季度),杰理科技的营业收入分别为13.37亿元、16.57亿元、21.41亿元和5.3亿元,近三年复合增长率为26.55%;净利润分别为2.66亿元、3.93亿元、4.62亿元和1.07亿元,近三年复合增长率为31.84%。

不过,杰理科技自身还存在不少问题,公司在蓝牙音频芯片赛道地位显著,但研发费用率、毛利率不及同行;上游供应商高度集中,报告期内第一大供应商华虹集团控股子公司今年3月突击入股公司,意味未来将会形成大笔关联交易;下游超9成的销售收入囿于深圳。

更值得关注的是,第二次IPO期间公司因内控问题还收到了证监会的警示函,之前两度折戟上交所主板IPO的杰理科技再闯创业板有望成功上市吗?

上市前夕外部投资者突击入股、大额分红

IPO前,珠海高齐直接持有公司65.77%的股份,为公司的控股股东。王艺辉,胡向军以及张启明、张锦华兄弟俩分别持有珠海高齐37.69%、4.70%和27.01%的股权,合计持有珠海高齐69.40%股权,进而间接控制公司65.77%的股份;此外,四人分别直接持有公司9.89%、4.13%、2.96%、1.33%股份,合计直接持有公司18.31%股份,因此四人直接和间接合计控制公司84.07%股份,为公司的实际控制人。

王艺辉、张启明、张锦华、胡向军系共同创业伙伴,在公司发展过程中,王艺辉作为公司总经理主要负责公司采购、销售和综合行政中心;张启明作为副总经理主要负责公司芯片设计研发;张锦华负责公司芯片逻辑设计;胡向军作为公司副总经理负责芯片应用设计研发。

四人还签署了《一致行动协议》,张启明与张锦华二人共同拥有一票表决权,王艺辉、胡向军各拥有一票表决权,四人合计拥有三票表决权,该等一致行动关系持续至上市后36个月。

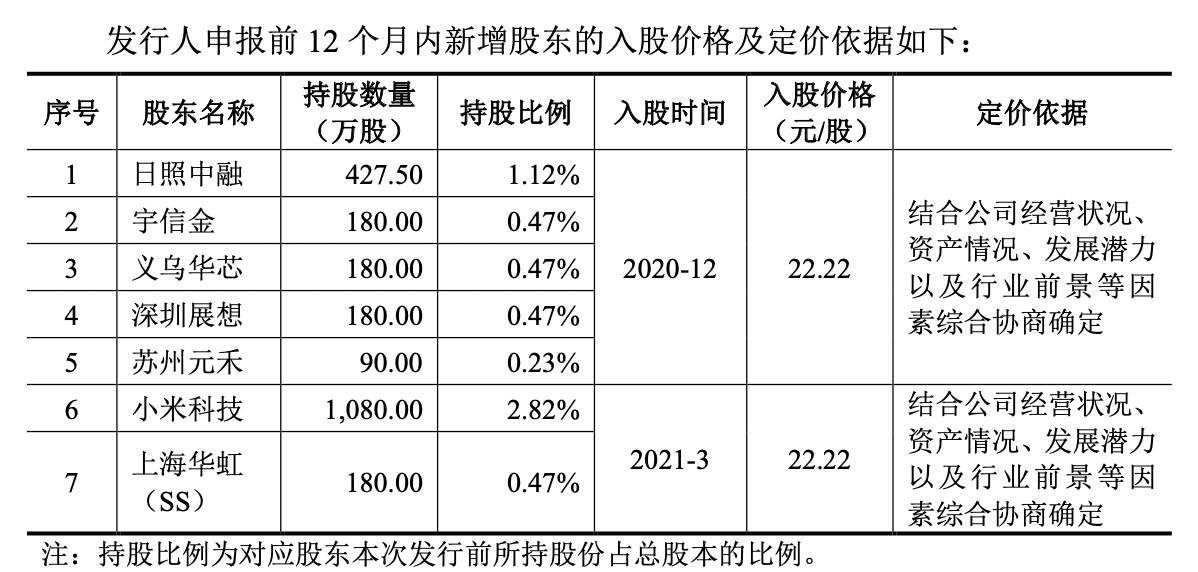

界面新闻记者注意到,上市前夕众多外部投资者突击入股,具体情况如下:

在上述新增股东中,不少股东背景强大,其中不乏小米集团(1810.HK)子公司小米科技,传音控股(688036.SH)子公司深圳展想,华虹集团控股子公司上海华虹(SS)等。

公司及其控股股东、实际控制人在增资过程中与上述股东间签署了包含回购权等特殊性条款的协议。今年7、8 月,前述主体分别签署了《终止特殊股东权利之协议》,相关特殊性条款均已解除且不附带恢复性条款。

此外,2018年-2020年,杰理科技的现金分红分别为2988 万元、3960万元和3.99亿元,按照彼时公司的股权分配情况来看,大部分股利落入四名实控人口袋中。

行业地位显著,但研发费用率、毛利率低于同行

从产业链分工来看,集成电路行业主要包括集成电路设计、集成电路制造、集成电路封装测试三大环节。公司专业从事射频智能终端、多媒体智能终端等系统级芯片(SoC)的研究、开发和销售,属于集成电路设计环节。

SoC芯片(System on Chip)即系统级芯片,是指在单一硅芯片上实现一个系统所具有的信号采集、转换、存储、处理、输入和输出等功能的电路。SoC是当前集成电路设计研发的主流方向,也是各类电子终端设备运算及控制的核心部件。

目前SoC芯片设计行业主要由以杰理科技、恒玄科技等为代表的境内厂商,以高通为代表的欧美厂商,以联发科、瑞昱为代表的台系厂商组成,头部聚集效应明显。

从芯片应用细分领域来看,目前公司已形成以蓝牙耳机芯片和蓝牙音箱芯片为主,同时涵盖智能物联终端芯片、健康医疗终端芯片、普通音频芯片等智能终端芯片的平台化发展格局。报告期内,公司蓝牙耳机芯片及蓝牙音箱芯片收入合计占营业收入的比例分别为86.94%、86.96%、84.75%和82.47%,是公司主要的收入来源。

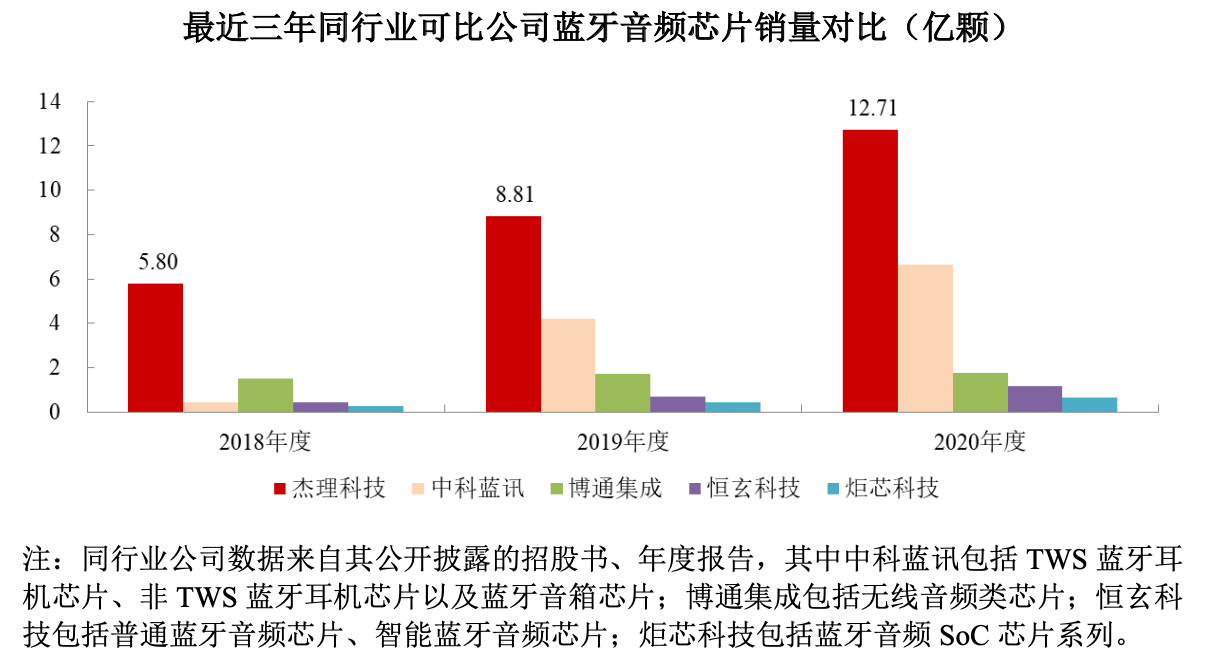

据了解,蓝牙耳机、蓝牙音箱归属于蓝牙音频传输设备行业,杰理科技是蓝牙音频芯片(包括蓝牙耳机芯片、蓝牙音箱芯片)的主要提供商,根据SIG发布的数据,2018-2020年全球蓝牙音频传输设备出货量共32亿台,而同期公司蓝牙音频芯片销量累计超过27亿颗(大部分蓝牙耳机配备2颗主控芯片),市场地位十分显著。

与同行业可比公司中科蓝讯、博通集成、恒玄科技和炬芯科技相比,公司同期蓝牙音频芯片销量分别为5.80亿颗、8.81亿颗以及12.71亿颗,各年销量均高于前述国内同行业公司。

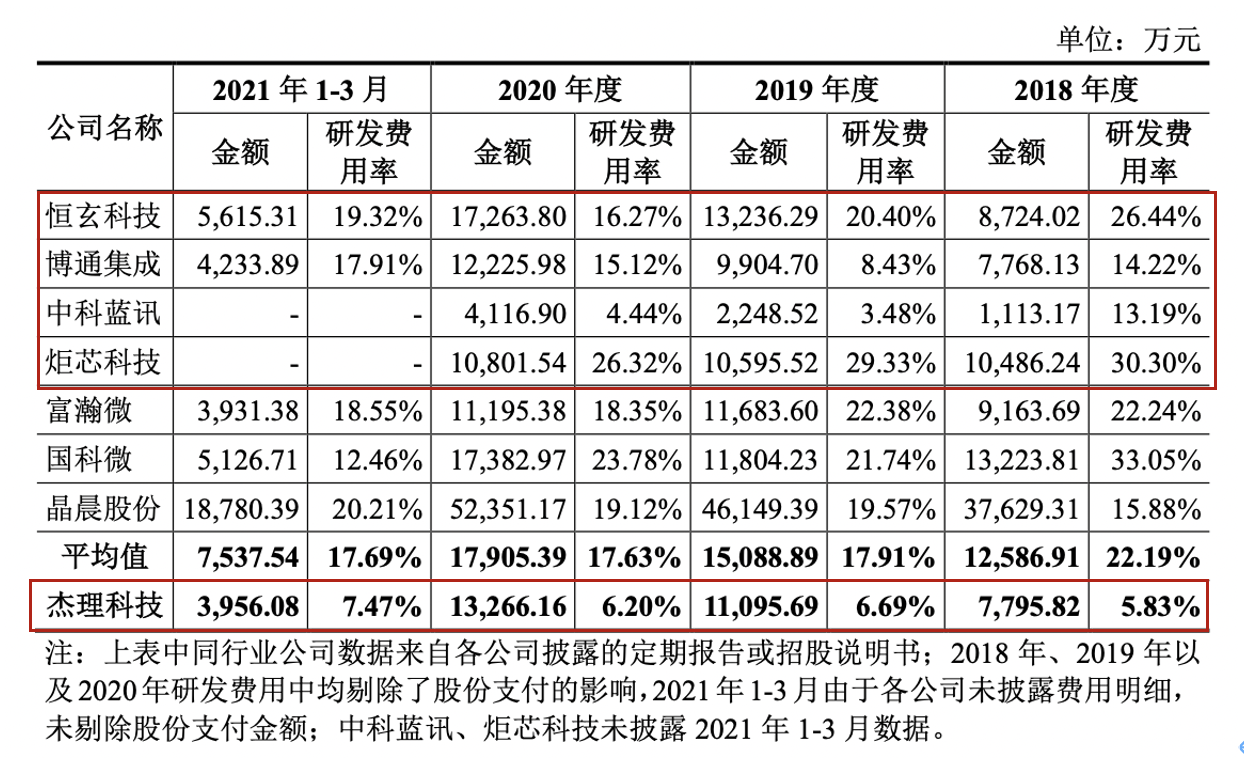

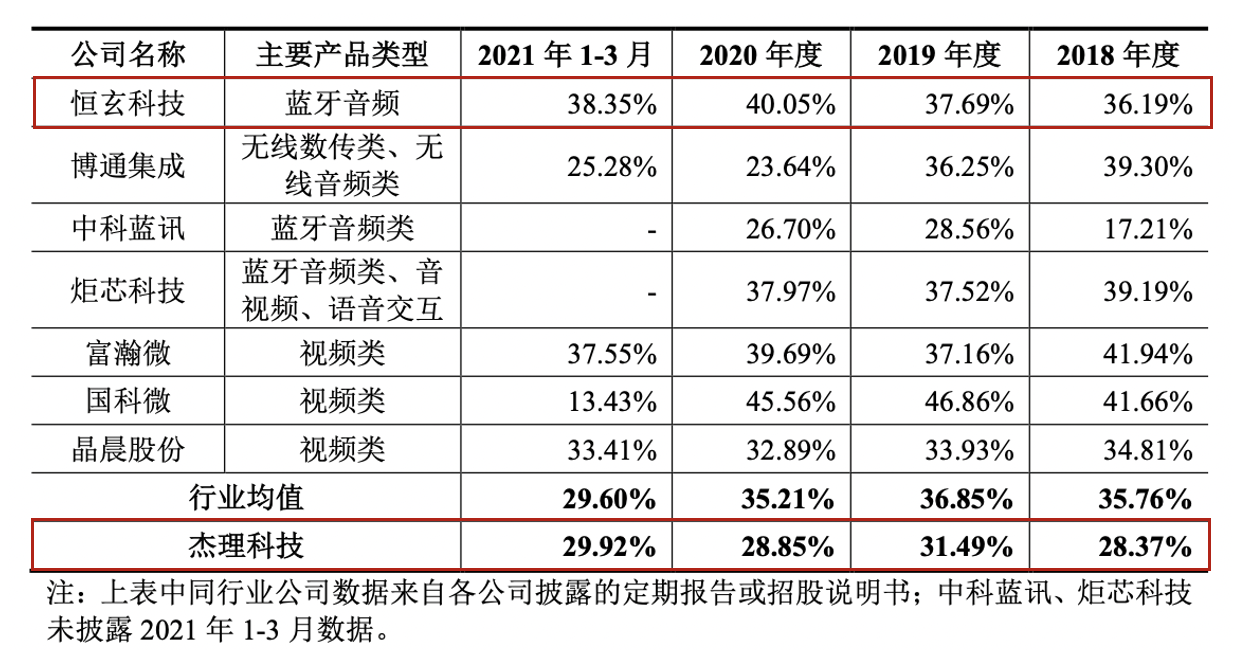

但值得注意的是,报告期内,杰理科技的研发费用率却远低于同行,截至2021年3月31日,公司拥有授权发明专利122项,主要集中于2018年及以前,公司2019年获授权的发明专利共7项,2020年下滑至仅2项。与此同时,公司的毛利率也低于行业均值,尤其是远低于对标公司恒玄科技。

同样值得关注的是,从本次募投计划来看,杰理科技除了继续加码SoC芯片业务外,公司拟将约1/2的募集资金用于补充流动资金,但招股书显示,截至2021年1季度,公司货币资金为10.98亿元,并且上市前夕还进行大额分红。此外,2018年-2020年公司的经营活动产生的现金流量净额均为正值,分别为1.85亿元、5.05亿元、4.72亿元。看起来公司并不差钱,募资大量补充流动资金是否有必要?

第一大供应商为华虹集团,超9成收入来自深圳

杰理科技属于典型的Fabless模式(即垂直分工制造模式)的集成电路设计企业,公司的产品研发设计环节完成之后,晶圆制造、晶圆测试、芯片封装测试均通过外购或委外方式完成,其中,报告期内晶圆制造成本占营业成本的比重分别为68.79%、64.63%、62.03%以及59.88%。

报告期内,公司前五大供应商采购金额分别为9.92亿元、9.91亿元、14.21亿元和5.49亿元,占当期采购总额的比例分别为88.02%、76.89%、80.22%和 81.88%,采购集中度非常高,主要供应商包括华虹集团、中芯国际、华润上华、华天科技、华润安盛、合肥恒烁、普冉股份等国内知名晶圆制造、芯片封装测试及配套封装芯片厂商。

值得注意的是,报告期内,公司的第一大供应商均为华虹集团下属控股子公司,公司主要向其采购晶圆、光罩,采购金额占当期采购金额的比重分别为40.87%、29.69%、52.15%和61.30%,其中2019年占比较低系公司向中芯国际的采购比重达22.27%,然而2020年、2021年一季度对华虹集团的依赖性突增,对其采购额占总额的比重均超过50%。

由于上海华虹入股公司,公司未来将形成大额的关联交易。

从下游客户来看,报告期内,公司对前五大客户销售收入占当期营业收入的比例分别为71.79%、65.10%、54.07%和48.17%,尽管客户集中度逐年下滑,但业务区域集中度非常高,报告期内,公司在深圳地区的营业收入分别为13.26亿元、16.36亿元、21亿元和5.15亿元,占当期营业收入的比例均超过95%。

据了解,深圳地区电子产业发达,芯片需求量巨大,已成为国内IC设计产业规模最大的城市。根据中国半导体行业协会集成电路设计分会数据,深圳地区集成电路设计业产业规模连续九年位于全国城市首位,其中2020年销售额达到1300亿元,占全行业产业规模的34%。

各IC设计企业都把深圳地区置于重要的战略位置,根据同行业可比公司招股说明书,恒玄科技2017年至2020年1-6月前五名客户均来自深圳地区或香港地区,销售占比超过80%;炬芯科技、中科蓝讯2018年至2020年的前五名客户也主要来自深圳地区或香港地区,销售占比均超过50%。

因此,整体来说,Fabless经营模式加上游供应商集中的特点在上游厂商出现产能紧张、管理不善等紧急情况时,可能导致公司出现产业链协作不利和产能供应不足的风险;下游销售地区囿于深圳可能导致公司拓展新区域、新市场出现不利局面,目前公司尚无境外销售业务。

两度折戟IPO,曾收证监会警示函

证监会官网显示,这并非杰理科技第一次IPO,早在2017、2018年公司曾先后两次向证交会递交IPO申请,欲登陆上交所主板,然而两度折戟,甚至第二次IPO因为内控问题还收到了证监会的警示函。

据第一财经此前报道,2019年杰理科技在第二次IPO期间被抽中现场检查,在对后续现场检查完成企业的问题梳理后,证监会将杰理科技移送稽查部门。

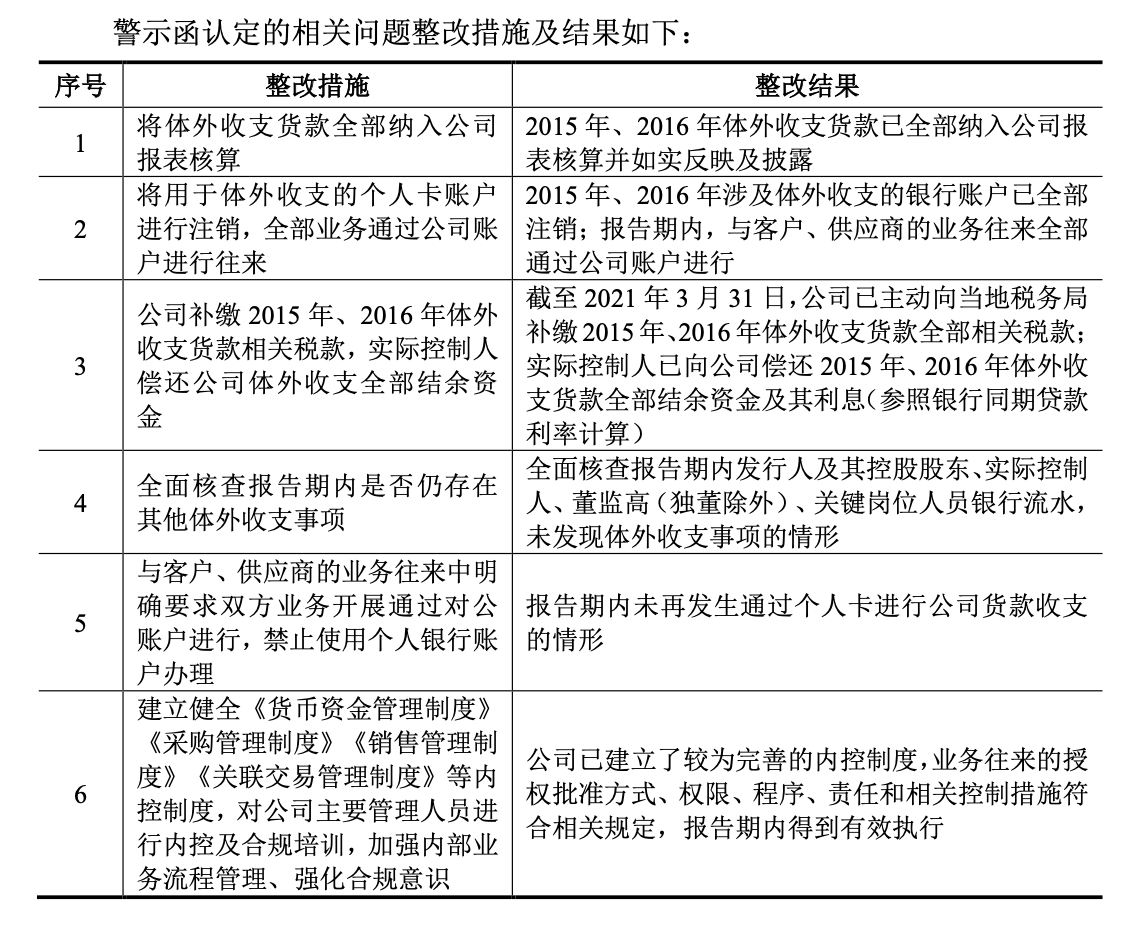

今年1月,中国证监会出具了《关于对珠海市杰理科技股份有限公司采取出具警示函监管措施的决定》([2021]4 号),就公司于2018年10月提交首次公开发行股票并上市申请过程中的相关情形,对公司采取出具警示函的行政监管措施。

警示函认定杰理科技存在体外使用个人银行账户收支货款的情形,具体内容为公司2015年至2016年使用个人银行账户收支货款,其中2015年体外收取销售货款7084万元、体外支付采购货款6999万元,2016年体外收取销售货款1330万元、体外支付采购货款1126万元;2014-2018年,该个人银行账户向杰理科技控股股东、实际控制人及关联方转出资金373.27万元。公司提交的申报财务报表及招股说明书未如实反映和披露上述信息。

本次招股书中,公司表示已根据相关法规的要求对警示函认定的相关情形进行整改,警示函所涉及的如实反映及披露问题已在本次申报中得到整改和修正,具体情况如下:

评论