文|IPO参考 橘颂

一、化学原料板块概述

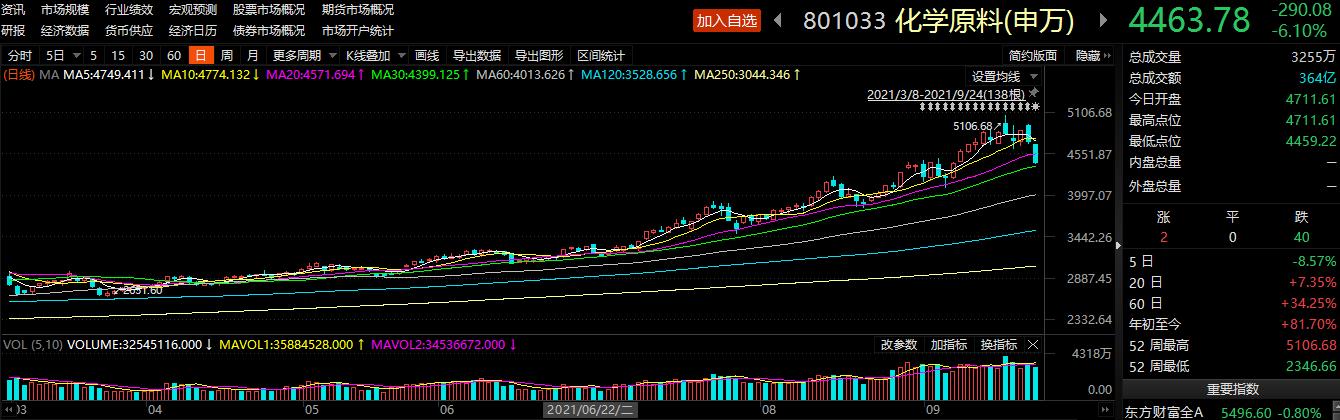

2021年以来,化学原料板块上涨趋势明显。截至9月24日,年内化学原料板块持续上涨,板块指数为4463.78,年初至今涨幅达到81.70%。居于申万二级行业分类前列。

化学原料行业作为中国优势制造业的代表,随着疫情的逐步复苏,经济的逐渐活跃,市场对化学原料的需求也在不断扩张,相关企业的业绩也随之向好。相关企业业绩的高增长也坚定了投资者投资这一行业的信心,促进了板块指数持续上涨。

目前,化学原料板块的上游行业主要包括采掘业及电力行业,中游行业为纯碱、氯碱、无机盐、其他化学原料、煤化工、钛白粉等细分行业,下游行业主要包括原料药、光伏产业、化肥、玻璃等制造业。

未来,化学原料行业将向数字化、智能化、节能化方向发展,拥抱技术进步和环境友好,化学原料行业将进一步发展。

在申万二级行业分类中,化学原料板块涵盖了50家企业。具体来说包括了纯碱、氯碱、无机盐、其他化学原料、煤化工、钛白粉6个三级行业。

1、纯碱行业中共包含4家上市公司,分别为:

和邦生物(603077.SH)、远兴能源(000683.SZ)、山东海化(000822.SZ)等;

2、氯碱行业中有17家上市公司,包括君正集团(601216.SH)、北元集团(601568.SH)、中泰化学(002092.SZ)等;

3、无机盐行业中包含11家上市公司,包括中盐化工(600328.SH)、云南能投(002053.SZ)、雪天盐业(600929.SH)等;

4、其他化学原料行业中共包含5家上市公司,包括中毅达(600610.SH)、奥克股份(300082.SZ)、兴化股份(002109.SZ)等;

5、煤化工行业中共包含7家上市公司,包括宝丰能源(600989.SH)、华鲁恒升(600426.SH)、鲁西化工(000830.SZ)等;

6、钛白粉行业中共包含6家上市公司,包括龙佰集团(002601.SZ)、中核钛白(002145.SZ)、惠云钛业(300891.SZ)等。

二、产业链分析

1.产业链上游

化学原料企业主要业务为对煤炭、煤气、工业盐等原材料的加工,且一般耗电量较大。故其上游产业主要为采掘业及电力行业,采掘业包括对煤矿、石油、盐湖、碱矿、磷矿等资源的采掘。

中国的能源储藏现状为富煤贫油少气,国内煤炭储量较为丰富。数据显示,2020年,中国煤炭产量为39.02亿吨,位居全球首位。中国煤炭资源主要分布于30个省区市,其中山西、内蒙古、陕西、新疆、贵州、宁夏的资源储量较丰富,6省储量占全国比重约为82.8%。

不过,由于对安全生产、环保等方面监管加强,中国煤炭仍有一定的供需缺口。且除煤化工企业外,电力行业对煤炭的需求量也较大,故近期煤炭价格有所提升,化学原料行业企业存在原材料成本压力。

相对而言,中国的石油储量并不稀少。数据显示,中国石油储量居于全球第12位。中国油田主要分布于渤海湾、松辽、鄂尔多斯、准噶尔盆地、塔里木盆地和珠江口盆地。

但相较于中东地区,中国油田开采难度较大。且由于中国工业需求大、人口多,故较为依赖石油进口。目前,欧佩克维持稳步增产,页岩油产量也逐步回升,石油供需缺口有所收窄。

中国盐湖资源集中于青海西藏等地,盐湖产出的原盐可用于烧碱、纯碱等化学原料的生产。除通过氯化钠制碱外,还可以通过开采碱矿制碱。中国的天然碱矿主要集中在河南桐柏,总储量约为1.4亿吨。

中国的磷矿石储量位居全球第二位,磷矿石产量居于全球第一位。数据显示,中国磷矿产量集中于湖南、贵州、云南、四川4省。随着环保监管加强,中国磷矿产量也有所下滑。2020年中国磷矿石产量8893万吨,同比下滑4.7%,较2016年下滑38.4%。

作为化学原料行业的上游行业,电力行业主要包括火电、水电和新能源发电。2021年上半年,火力发电企业利润率进一步下滑,水力发电企业净利润增速趋缓,新能源发电企业发展较为迅速。

2.产业链中游

化学原料行业产业链中游主要为各类化学原料的生产。化学原料种类众多,从原料来看,包含煤化工、石油化工、盐化工、磷化工等诸多门类。

根据产业发展程度的不同,煤化工产业主要分为传统煤化工产业和现代煤化工产业。

传统煤化工主要为煤焦化,主要产品包括煤制合成氨、煤制焦炭、煤制电石等。现代煤化工主要是通过煤炭之称油气及相关产品,主要产品包括烯烃、醇、油、酸、醚等。中国的能源储藏现状为富煤贫油少气,现代煤化工的发展,可以在一定程度上缓解对石油资源的依赖。

无机盐的应用范围广泛,基本化学工业主要产品中的盐酸、烧碱、纯碱、氯化铵、氯气等主要是用工业盐为原料生产的。

石油化工主要以石油和天然气为原料,生产石油化工产品的加工工业。其产品主要包括乙烯、丙烯、丁二烯、苯、甲苯、二甲苯等基本化工原料以及甲醇、甲醛、乙醇、乙醛、醋酸、异丙醇等有机原料以及塑料、合成纤维、合成橡胶等合成材料。

盐化工的主要原料为工业盐,盐化工产业的产品主要包括盐酸、烧碱、纯碱、氯化铵、氯气等。

此外,磷化工产业的主要产品包括黄磷和磷酸及其制品,主要应用于化肥等行业;硅化工产业的主要产品包括多晶硅、金属硅、有机硅,多用于制造光纤、光伏、集成电路相关产品。

3.产业链下游

由于化学原料行业所包含的产品较为丰富,因此其产业链下游行业也较多。主要包括原料药、光伏产业、化肥、玻璃等,涉及生产生活的方方面面。

化学药品的生产过程中会应用部分化学原料。根据原料来源和生产方法的不同,化学药品可分为植物化学药、化学合成药、抗生素、半合成抗生素、生物化学药等。数据显示,因医药管制,中国原料药制造业近年来营收有所下滑,中商产业研究院预测,2021年中国原料药制造业营收可达3207.9亿元。

硅化工产业部分产品应用于光伏产业,如光伏级三氯氢硅可用于生产多晶硅。随着中国对新能源发电产业的投入增加,光伏产业发展也在加快。据称,未来5年,中国光伏新增装机量将达到年均70GW至90GW。

磷化工的产品部分应用于生产磷肥,磷肥主要包括磷酸一铵、磷酸二铵等。目前,中国是世界上主要的磷肥生产国和消费国。数据显示,2020年中国磷酸一胺产能和产量分别为1981万吨和1235万吨,分别同比减少18%,磷酸二胺产能和产量2529万吨和1415万吨,同比增加1.0%和4.4%。

盐化工产业产品纯碱的主要应用领域是玻璃生产。数据显示,中国56%的纯碱需求来源于玻璃生产。此外,纯碱还应用于造纸、印染、洗涤剂生产等行业。

三、未来发展趋势

未来,化学原料行业将向数字化、智能化、节能化方向发展。

化学原料行业的数字化,主要体现在数字化工厂的建设。为了实现这一目标,需要化学原料行业企业积极拥抱云计算、大数据、物联网等新技术,实现人员、资产、设备的数字化;资源调度、质检的数字化;生产细分环节,包括需求分析、设备运维、工艺管控的数字化。

将以上环节与新技术结合后,可以降低企业内部各个业务条线之间的壁垒,提升工作效率,实现企业的数字化。

化学原料行业实现智能化,需要在各个工作环节中加大智能终端和智能系统的参与力度。包括使用工业APP、物流、质量、仓储等管理系统、扫描枪、智能仪表、智能传感器等工业终端。

通过以上的智能终端和智能系统,可以提升企业的智能化程度,提升生产效率,降低生产成本,保障生产安全。

作为高耗能行业,化学原料行业的生产活动受到电力供应的限制。而随着国家持续转变经济发展方式、调整产业结构,高耗能行业也需做出改变。以水电资源较为丰富的云南省为例,数据显示,云南省能耗强度从一季度增长3.3%收窄至上半年增长1.6%,云南省对高耗能行业用能耗管控正有序推进。

因此,改进生产方式,提升生产设备效率,降低能耗和污染将成为化学原料行业未来发展的重点。

四、板块企业业绩简述

化学原料板块涵盖宝丰能源、卫星石化、君正集团、远兴能源、中泰化学等40家企业。整体来看,化学原料板块企业上半年业绩良好。

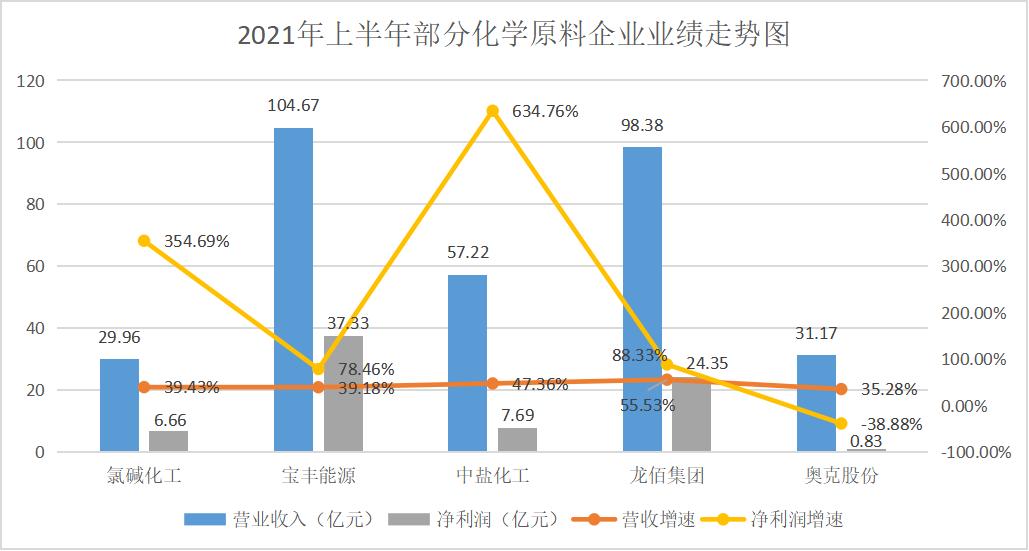

氯碱化工(600618.SH)的主营业务为制造和销售烧碱、氯及氯制品,以及聚氯乙烯塑料树脂与制品。中报显示,上半年氯碱化工营收为29.96亿元,同比增长39.43%;净利润为6.66亿元,同比增长354.69%。

卫星石化的主要产品包括丙烷脱氢制丙烯、聚丙烯、丙烯酸及酯、高分子乳液、高吸水性树脂、双氧水等C3产业链。中报显示,2021年上半年卫星石化营收为107.70亿元,同比增长125.68%;净利润为21.26亿元,同比增长348.10%。

宝丰能源主营业务为煤制烯烃,主要产品为聚乙烯、聚丙烯。中报显示,2021年上半年宝丰能源营收为104.67亿元,同比增长39.18%;净利润为37.33亿元,同比增长78.46%。

金牛化工(600722.SH)主营业务为甲醇的生产和销售。2021年上半年金牛化工营收为2.73亿元,同比增长17.40%;净利润为0.18亿元,同比增长135.76%。

(本文仅供参考,不构成投资建议,据此操作风险自担)

评论