文丨诗与星空

2021年上半年,最火爆的行业莫过于以电动车为主的新能源。只要和新能源沾边,火的一塌糊涂。

除了动力电池,和传统燃油车相比,新能源车还使用了永磁电机,用到了以稀土为主要原材料的磁钢。

作为稀土永磁的行业龙头,金力永磁(300748.sz)的业绩因此受益,大踏步前进。

据金力永磁的财报,在新能源汽车及汽车零部件领域, 公司是特斯拉、比亚迪、 联合汽车电子等新能源汽车驱动电机的磁钢供应商,上汽集团、蔚来、理想汽车都是公司的最终用户,公司也是博世集团多年的汽车零部件磁钢供应商。公司还是大众汽车、通用汽车新能源汽车平台的稀土永磁材料供应商。

1

业绩飙升

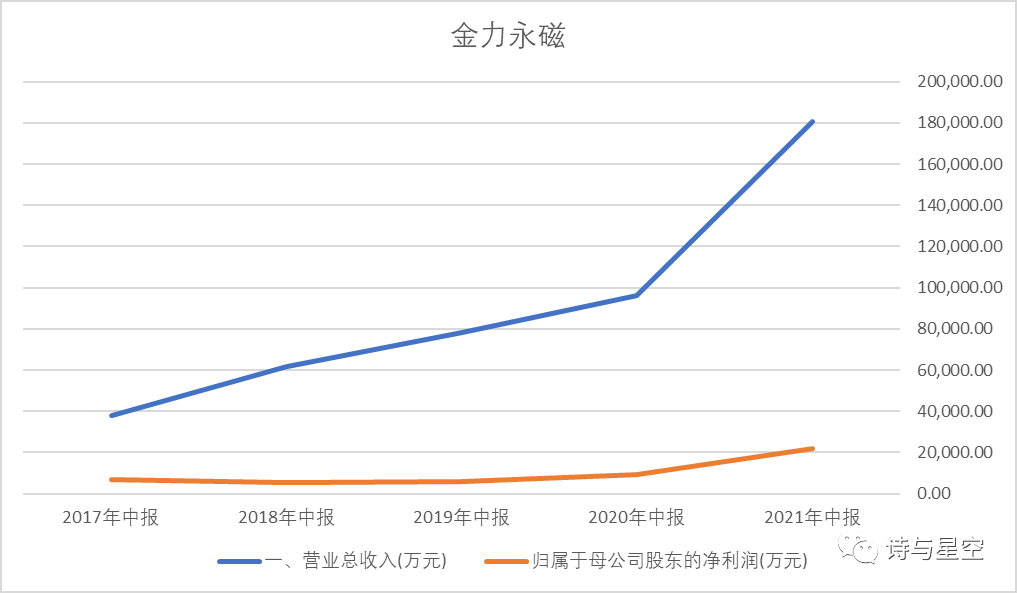

数据来源:同花顺iFind,制图:诗与星空

半年报显示,报告期内,金力永磁实现营业收入18.09亿元,同比增长87.75%,实现归属于上市公司股东的净利润2.2亿元,同比增长140.81%。

如此华丽的业绩,主要是因为公司三大业务板块的全面突破。除了新能源车的永磁电机外,2021年上半年空调行业复苏以及风电行业的需求旺盛,让公司上半年的业绩超越2020年全年。

其中,新能源车领域,收入达到3.17亿元,较上年同期增长149.63%;节能变频空调领域收入达到7.77亿元,较上年同期增长128.77%;风力发电领域收入达4.89亿元,较上年同期增长30.35%。

业绩看起来非常不错吧?

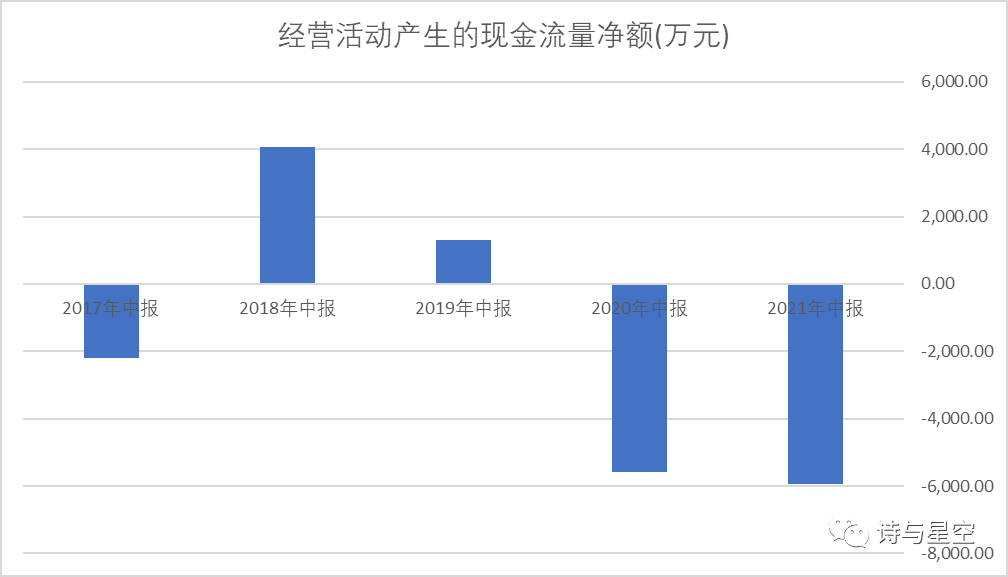

但现金流量表显示,公司经营性现金流量净额竟然是负数,且是上市以来最差半年报表现。

数据来源:同花顺iFind,制图:诗与星空

从财报的角度说,只增加营收和净利润却不增加经营性现金流量净额的业绩,是可疑的。这说明公司销售商品、采购商品相抵后,最终剩下的钱是亏的。

钱呢?

2

钱去哪儿了

如果说特斯拉、蔚来拖欠货款,导致公司经营性现金流不佳,星空君是万万不信的。因为从新能源整个行业来说,上游资源供不应求,下游客户付款都比较及时,而金力永磁的合同负债(预收款)还有所增加。

在经营性现金流和业绩背离的同时,公司的资金状况并不乐观。

资产负债表显示,和年初相比,公司刚刚进行了定增的同时,公司的长短期借款增加了差不多15个亿。

仔细研究公司的现金流量表,发现公司将大量资金支付给了供应商。在营收规模翻了一番还多的情况下,公司的应付款和年初相比几乎没变。

也就是说,公司新增的采购,几乎都是以现金形式支付的。

问题就在这里了。

公司的原材料主要是稀土,稀土的最大供应商是赣州稀土集团,是公司的关联方,持有公司6.24%的股份。

2021年上半年,公司从赣州稀土集团采购2个亿,占同类采购14.79%。

公司将销售回款都非常及时的支付给关联方供应商,哪怕自己的资金周转比较困难。

数据来源:同花顺iFind,制图:诗与星空

当然了,除了供应商关联交易密切,公司的销售,也存在大量的关联交易。尤其是上文提到的风电业务。

最骚的是,公司的关联方金风科技还搞“指定采购”:金风科技作为中车的核心供应商,要求中车必须从金力永磁采购产品。

半年报披露,公司分别于 2021 年5 月 21 日与西安中车永电捷力风能有限公司及其附属企业签订了《采购合同》;于 2021 年 5 月 21 日与江苏中车电机有限公司签订了《物资采购合同》。

上半年,销售端发生的实际上的关联交易合计3.27亿。

对于一家净利润才2.2亿的公司来说,无论是采购还是销售,关联交易的比重都有点大。

虽然公司经营形势在好转,但公司核心产品的毛利率水平较上市初期变化较大,从18%左右增加到了24.40%,对于关联方客户来说,这是不是一个合理的定价?

公司未在半年报中披露大客户和供应商情况,但据2020年年报,公司前五大客户销售占比64%,前五大供应商采购占比64.31%。

可以说,个别客户、供应商的交易情况,对公司的经营有着重大的影响。而公司的大客户和供应商之间的关系非常复杂,虽然有些单位不是证监会要求披露的关联方,但实际上有重大影响,这就导致了公司的采购和销售都有可能被操纵,公司的业绩就有水分。

现金流的糟糕情况,也印证了这一点。

3

老套路:减持、分红

公司上市后,限售股期限一到,公司大股东就开始了减持。

高管持股平台金风投资控股有限公司和自然人大股东,陆陆续续减持7个亿。9月22日,公司即将迎来上市以后最大规模的解禁。

除了减持,公司的分红也非常慷慨大方。

2021年上半年执行了2020年年报里的分红计划,分了8000多万。

和公司2020年2.24亿的净利润相比,分红的金额似乎不算很多,但是公司2020年经营性现金流量净额只有1个亿。数据显示,公司几乎把经营赚到手的绝大多数现金都分了,可见公司对分红的渴望。

无论是从监管层角度,还是投资者角度,分红都是值得鼓励的行为,但是,当一家上市公司实际现金流周转情况不佳,却要拼命“制造”利润去分红的话,势必会导致资金链紧张、财务成本居高不下等问题,这种“失血式分红”,不利于上市公司的长期发展。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论