文|港股解码 虹小豆

9月29日,储能板块开盘急速拉升,截至收盘,首航高科、国电南自、积成电子涨停;科泰电源涨超8%;珈伟新能、星云股份、天合光能、亿纬锂能等股拉升上涨。

消息面上,国家能源局28日印发《新型储能项目管理规范(暂行)》,提出新建动力电池梯次利用储能项目,必须遵循全生命周期理念,建立电池一致性管理和溯源系统。此外,电网企业应公平无歧视为新型储能项目提供电网接入服务。

此前《指导意见》提出,到2025年,我国新型储能装机规模将达到30GW以上,实现至少10倍的增长。

对此,中关村储能产业联盟副秘书长李臻表示,随着储能产业的快速发展,对储能项目进行规范管理非常必要。此次《管理规范》的出台,能够解决储能项目建设环节中的问题,进一步引导新型储能安全、有序、健康发展,为储能规模化发展保驾护航。

政策密集出台,储能产业发展提速

值得一提的是,2020年中国正式提出了发展“双碳”战略目标,主要有两个方面的要求,一是在能源生产端发展以光伏、风电等为代表的清洁能源;二是在能源消费端发展以新能源汽车为代表的电气化提效路线。

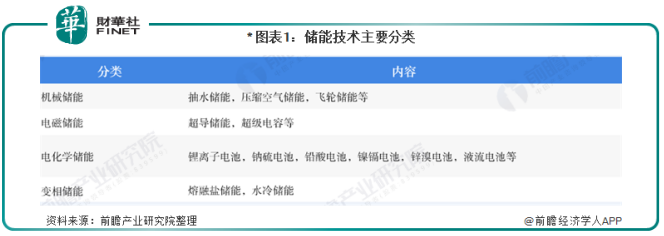

储能作为构建新型电力系统的关键一环,可以有效的减少弃光、弃风的现象,增加光风在电网中份额。目前,储能技术主要分为机械储能、电磁储能、电化学储等,其中机械储能是目前最为成熟、成本最低、使用规模最大的储能技术,电化学储能是应用范围最广泛、发展潜力最大的储能技术。

本次国家大力部署的“新型储能”项目主要是指除抽水蓄能外,以电力为主要输出形式的储能技术,并对外提供服务的储能项目。

李臻表示,相较此前的征求意见稿,此次‘对外提供服务’的储能项目这一限定条件,打破了现有储能项目依据建设、使用的物理位置进行应用领域划分的界限,创新性地提出根据储能服务的边界来进行管理的方式,为储能提供了更灵活的发展空间,体现了能源局与时俱进、科学创新地管理思路。

此外,《管理规范》在并网运行方面提出了要求。比如,电网企业应公平无歧视为新型储能项目提供电网接入服务。电网企业应按照积极服务、简捷高效的原则,建立和完善新型储能项目接网程序,向已经备案的新型储能项目提供接网服务。

事实上,今年以来储能产业密集出台了一系列的利好政策,正在推动商业模式日趋完善和产业链日臻成熟。

储能站上万亿风口,产业链多点开花

政策支持下,储能行业的应用场景正在不断拓展,包括在新能源汽车、商业综合体蓄电、光伏和风电新能源发电侧、以及C端用户等应用十分广泛。

据不完全统计,2021年上半年,国内新增新型储能装机规模超过10GW,同比增长超600%。且装机规模较大的项目数量达34个,是去年的8.5倍,辐射全国12个省份。

储能行业风口正劲,一个万亿级市场或将开启。中国能源研究会储能专业委员会主任委员陈海生表示,储能市场规模到2030年左右每年应该在5000亿元以上,甚至到万亿元。

在万亿级市场规模孵化下,储能产业链多点开花,不少巨头亦加速布局。

比如说储能产业链中游的储能电池,其在储能系统中的成本占比约为6成,是价值量最大,技术并列最高的核心环节。目前,以宁德时代、国轩高科、亿纬锂能等动力电池企业利用自身先发优势迅速切入储能市场。

7月29日,宁德时代正式发布第一代钠离子电池,能量密度已经达到了160Wh/kg,为目前全球最高水平。

9月上旬,中国电池制造商亿纬锂能与美国普威能源公司签署了为期两年的协议,亿纬锂能将成为普威电池储能系统项目的电池供应商。

除了电池制造商,储能产业链上的其他环节也涌现出不少企业。

阳光电源作为全球光伏逆变器领先企业,在储能市场上也表现不俗。2019年,阳光电源已经在中国储能系统集成商排名中,位居第一。2020年,该公司发布了1500V全场景储能系统解决方案,成为当前平价上网压力下,新能源+储能实现规模化发展的关键支撑技术。

中泰证券表示,储能在发电侧、电网侧、用户侧发挥削峰填谷的作用,考虑到电化学储能地理位置限制小、建设周期短、成本持续下降等优势,在多重政策驱动下将迎来爆发式增长。

国金证券则建议关注逆变器、电池、系统集成相关公司,尤其是在新能源电端具备项目业绩、客户资源优势的公司。

评论