文丨诗与星空

A股有一家上市公司,叫佳沃股份,这是联想旗下从事农产品、海产品业务的一家公司,该公司2018年借壳万福生科上市。

在财务造假圈,万福生科小有名气,曾经造假上市,而被拆穿后,实控人承认的造假的目的非常让人无语,竟然是为了名声好来上市。

一方面,作为农牧行业,有其特殊性,公司利用个人客户现金交易的特点,伪造虚增营业收入。从会计做账的角度来说,有借必有贷,借贷必相等,虚增了营业收入,必然还有另一个会计科目受影响,让人大跌眼镜的是,公司把金额藏到了在建工程。

随后,万福生科成为各大财经院校会计专业的教科书经典案例之一,在建工程是上市公司最为“藏污纳垢”的会计科目之一,却经常被投资者甚至审计师忽略。

在建工程是怎样沦为调剂利润的工具的?

通常而言,一家公司购买一件符合固定资产标准的设备,是直接计入固定资产的,根据会计准则,次月计提折旧。折旧会根据资产属性,被计入成本、研发费用、销售费用或者管理费用,减少利润。

但是,如果购买的是正在建造的设备或者房屋建筑物,短期内不能进入生产经营状态,那么就需要先计入在建工程,等建造完成后再转入固定资产(简称转资),在建工程是不需要计提折旧的。

说到这里,是不是恍然大悟。

没错,推迟转资时间点可以少提折旧,从而增加利润。尤其是资产规模巨大的企业,这样的操作带来的利润非常可观。

需要说明的是,这并非做假账,因为准则给了会计一定的“调节”余地。只要有足够的手续能证明转资的时间点是合理的(验收报告、第三方审计报告等),那上市公司的“调节”就是合法的。

但对于投资者来说,,这样的业绩是注过水的,影响投资价值,需要进行甄别。

1

中节能太阳能的漫漫转资路

太阳能光伏行业,因为其绿色能源概念,很受资本的追捧。但后来因为投资回报率不佳,不少光伏企业纷纷破产倒闭。

中节能干脆把公司的简称更名为“太阳能”,这样的命名方式,给很多投资者带来了困扰。在查阅相关信息的时候,搜索引擎会带来非常多的无关资料。

也正是如此,公司在建工程的花样,被隐藏的很好。

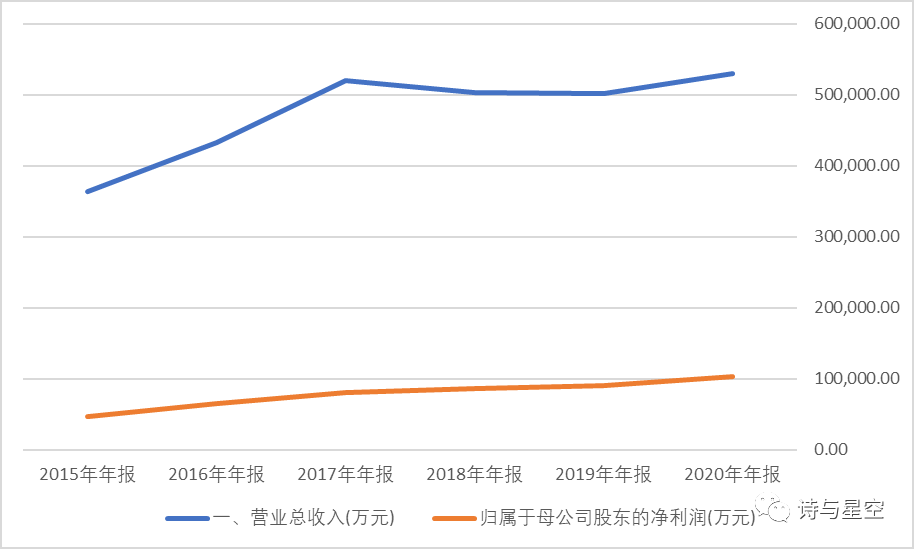

2017年的年报显示,公司资产总额315亿,其中固定资产200亿,在建工程24.7亿。二者合计占据了绝大部分。

2017年仅折旧费就8.3亿,比全年净利润还要多。这里面如果有个风吹草动,对利润的影响就比较大了。

笔者看了看在建工程,熟悉的手法,熟悉的味道。

1、哈密景峡 50MWp 光伏发电项目

该在建工程账面余额3亿,从历年财报的在建工程明细看,该项目第一次出现就是在2016年的年报。

结合新闻:2015年6月4日 - 中节能新疆哈密景峡50MWp光伏发电项目环境影响报告表通过环评审批。

不难推断该项目于2016年动工,据年报披露,当年完工率88%。

按照这个施工进度,2017年年初就应该竣工转入固定资产了。

然而,2017年的年报披露,该项目完工程度95%。

2、中节能复旦长兴 70 兆瓦光伏智慧农业综合示范项目

笔者去查了下新闻,这个项目是2015年10月开工的,总投资超过6亿元。

2016年的年报显示,2016年12月底,该项目完工程度为30%(注意了,这种整数完工程度一般都是人为拍脑袋的),而到了2017年,完工程度变成了85%。

... ...

在中节能的20多亿在建工程里,差不多十多亿是有进度人为调整的嫌疑的,假设这些在建工程都转入固定资产,当年影响多少利润呢?

以5%的年折旧率估算,差不多是5000万。

如果200亿的固定资产,再微调一下折旧率... ...那对利润的影响就会更大了。

公司的平均折旧率约为4.25%,但是公司的各种固定资产类别的折旧年限,有点太长了,比如运输设备10年才提完折旧,要知道搞光伏的交通工具经常跑山路,一半时间就差不多报废了。如果把折旧年限调整的短一下,那么公司当年的利润就泡汤了,会变成亏损。

说到这里,就要提及一下财务人员修饰财务数据和财务造假的区别。

以中节能太阳能为例,固定资产的折旧年限和折旧率只要不违反税法和会计准则,就可以定的足够长,从而对当年利润影响甚微,像2017年能盈利8个亿。反之也可以定的非常短,比如折旧年限统统缩短一半,那么当年利润就是亏损的。

这种调节是法律和准则许可的。税法称其为时间性差异,因为折旧最终是要提完的,你早两年晚两年,最终都要提完,从资产的整个生命周期来讲是不影响交税的。

但是对上市公司的业绩影响却是巨大的,业绩好看一点,就可以股价高一点,然后高位减持套现或者发行股份继续融资获取更大的资本扩展经营规模。

所以投资者在阅读年报的时候,固定资产的折旧率以及在建工程的转资情况,都可以关注一下,据此可以判断企业的“真实”盈利能力。

到了2018年,公司的利润和现金流都有了较明显的改善后,财务迅速把拖了很久的在建工程,都匆匆做了转资处理。

数据来源:同花顺iFind,制图:诗与星空

随后,公司再也没有这种严重超期的大型在建工程处理方式,在行业整体转好的趋势下,公司业绩也开创新高。

2

神农科技的在建工程减值损失

除了转资的猫腻,在建工程还会出现类似商誉的“炸雷”。

2020年,神农科技营收1.29亿元,然而,却亏损1.22亿元。公司是如何做到亏损接近营收的?

在建工程减值准备。

神农科技在发布年报的时候,发了一个计提在建工程减值准备的公告:为真实、准确反映海南保亭南繁种业高技术产业基地有限公司(“南繁种业”)的财务状况、资产价值和经营成果,基于谨慎性原则,对南繁种业的海南南繁水稻育制种工程研究中心建设项目在建工程计提减值准备。

经评估,南繁种业在建工程可研中心工程、酒店工程减值金额为1.47亿元,导致公司当年净利润减少1.47亿元。

经过众上市公司的现身说法,广大投资者对商誉暴雷已经很了解,对在建工程暴雷经历的比较少,其实二者暴雷情况很类似。

3

金晶科技,在建工程里的利息资本化

金晶科技是一家从事玻璃和纯碱的上市公司,这是比较典型的重资产行业,因此个公司在资金链非常紧张。

公司的在建工程里,也比较有深意。

一方面是和中节能太阳能类似,几个重点在建工程项目完工比例非常高,但并没有同比例转入固定资产;另一方面,公司的在建工程里,有一个项目叫“利息资本化”。

所谓利息资本化,是根据会计准则的要求,一部分符合条件的利息,可以计入存货、在建工程等资产项目,而不必计入财务费用。

这样操作的好处,是利息不需要抵减利润,变成了资产,大大缓解了当期利润的压力。

计入在建工程的利息,如果不转资,则不需要计提折旧,就可以安静的躺在账上,不影响利润。

2020年,金晶科技披露的三个在建工程项目,资本化的利息接近2000万元。

4

总结

作为一个相对特殊的会计科目,在建工程被很多“优秀”的财务人员应用的炉火纯青,主要包括转资不及时、在建工程减值暴雷和在建工程利息资本化等几种情况。

为了避免公司出现在建工程方面的问题而措手不及,投资者应注意历年财报里的在建工程变动情况。防范在建工程暴雷的方法也比较简单,留意公司财报中在建工程的金额以及占资产总额的比例,如果相对较高(如超过20%),则会有暴雷风险。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论