文|螺旋实验室

刚刚过去的国庆黄金周,北京环球影城再一次成为了游客们的热门打卡地,

从9月20日北京环球影城正式开业开始算起,这座投资了60亿美元的主题乐园就一直处在“顶流”,在门票正式对外发售的两个星期里,汹涌而来的购票游客甚至让环球影城的官方App和微信小程序一度陷入“瘫痪”。

据统计,多个OTA平台在环球影城门票发行首日便售出超过20万张门票,但仍有不少网友表示“抢票抢了个寂寞”,尽管掐点进入,门票却早已售罄。即便到了十月,游客们想要去环球影城尝鲜,订门票也并不是件容易的事。

环球影城一游,需要花费多少?

事实上,在北京环球影城正式开业前,园区也发放了部分“内测票”和“试运营票”,为此,北京还流行着这么一句话:“现在的北京分为两种人,去过环球影城的和没去过的。”

被炒至5000-7000块一张的内测票、2000-4000多元的试运营票、几万一张的开园首日贵宾票、还有国庆期间高达8000元一张的票价……可以说,想要进入环球影城,从门票这里就要开始掏大钱。

虽然已经花大价钱买了门票,但入园之后,游客的荷包仍不能捂紧。最受欢迎的哈利波特主题项目,玩完游戏之后,游客可以逛逛纪念品商店,而在风雅牌巫师服装店,两件巫师袍的要价就高达1698元。

而且还不是你想买就能买,有网友爆料,“上午10:30左右去风雅牌巫师服装店询问尺码,当时哈利波特四大学院的巫师袍尺码齐全。一小时后再去,已有两个学院的巫师袍断号。”

而这,还仅仅是环球影城里的冰山一角。在小红书中,已有不少博主贴出了自己的消费清单:

小黄人冰激凌(40元)、爆米花小黄人车(195元)、黄油啤酒(50元,杯子需再加30元)、环球苹果冰沙(80元)……

有网友为此算了一笔账,以195元一桶的小黄人爆米花为例,据观察,从开园到关园几乎都有人在爆米花摊位排队,而高峰期的队伍还多达上百人,在这10小时内,以一分钟可以打包两份爆米花算,仅爆米花单日的销售额就高达120份/小时 X 10小时X 195元=23.4万元。

可见,除了门票这个正儿八经的“营业收入”之外,从餐饮零食,到层出不穷的纪念品,还有周边的酒店住宿,都是环球影城持续的“吸金机器”。所以,想要在开园初期到访环球影城的游客,花个3、4千也便不算多了。

环球影城,凭何成为“顶流”?

可见,造就北京环球影城庞大的“吸金能力”,一是客单价很高的消费品,而最重要的,则是源源不断且愿意为此而买单的游客。所以,国内主题乐园那么多,为何游客们对环球影城如此偏爱?

我们先看看国内的主题乐园,主要可以分为哪几类?

一是主要以传统机动游乐设施为主的主题乐园,如欢乐谷、方特等;二是强调功能性的的主题乐园,比如广州长隆动物园,常州恐龙园等;三是以文化体验或沉浸式体验为主题的公园,比如宋城演艺、横店影视城等;四是像迪士尼、环球影城在内的舶来的IP文化为主的主题公园。

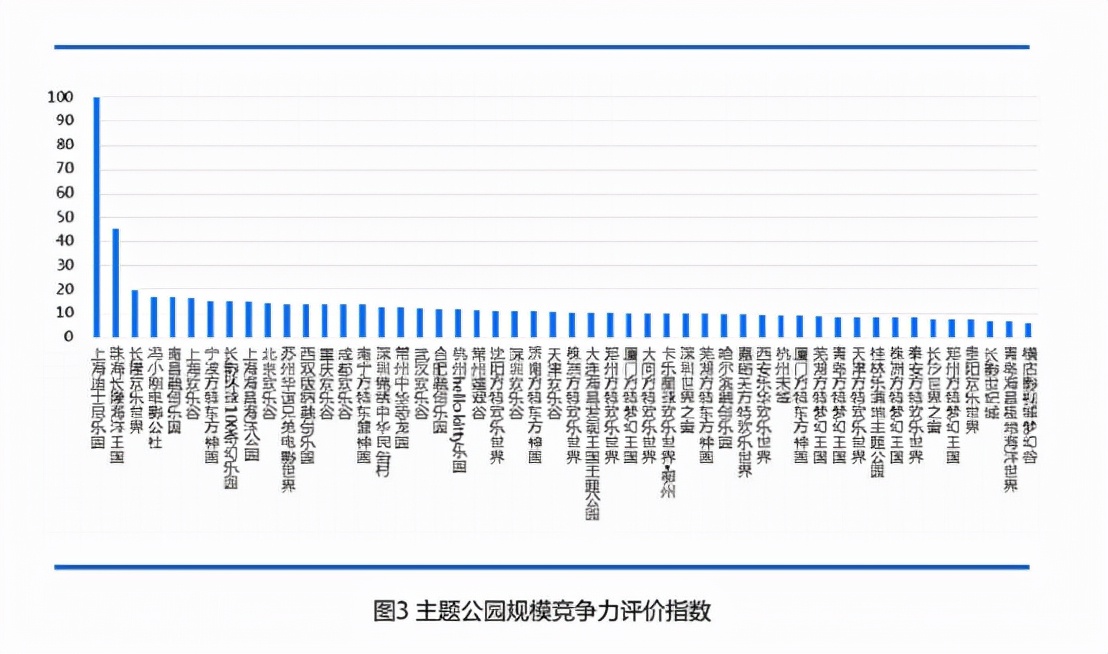

有平台对各主题乐园的整体竞争力做了调研,结果显示,上海迪士尼的吸引力最高,其次是长隆,而迪士尼的吸引力要远远高于其它的国内主题乐园。

相信在环球影城出现之后,迪士尼和环球影城会双双成为国内主题乐园的“顶流”,且并驾齐驱,那么,其它国内主题乐园呢?

去年曾有数据统计显示,目前中国的403家主题乐园中,只有一半可以盈利,另外1/4持平,1/4亏损,“挣钱难”是主题公园们面临的现实困境,原因在哪?

首先,在于IP。以环球影城为例,旗下的哈利波特IP对没有看过电影的游客而言,也是耳熟能详的。假如你正好是电影的粉丝,那么沉浸式的游乐项目是非常加分的,自然也能带动后续的衍生品销售。

通常来说,像迪士尼、环球影城这种国际主题乐园采用的都是“IP+渠道+衍生品”的组合盈利模式,乐园收入只是整个品牌营收的一部分,此外,还有电影票房、衍生品和授权收入等。

从这个角度来看,国际品牌会更重视对IP的创造和持续维护,而持续维护则可以不断让IP焕发出新鲜感,也能吸引更多不同年龄层的消费者。

而相比之下,国内爆款IP的成熟程度还不够高,以方特为例,旗下拥有“熊出没”这个爆款IP,但其受众规模有年龄的限制,较难进行横向延伸;而拥有多个影视IP的华谊兄弟、长城影视、光线传媒等,也曾宣称要 “再造一个迪士尼”,但最终还是未能实现梦想。

其次,国内的优质IP也不少,却难以复制迪士尼和环球影城的光环,原因在于“IP+乐园”的融合程度不够高。

以华谊兄弟在苏州的华谊兄弟电影世界为例,尽管其拥有诸如《非诚勿扰》、《狄仁杰之通天帝国》等多部华谊兄弟电影IP,但园区内除了布景外,大部分项目均缺乏互动感,很难让消费者体会到沉浸式的体验,最终,便只剩下单调的拍照留念功能。

整体来看,国内跟国外主题乐园之间的差距,“IP与文化”固然是很重要的因素,单从IP诞生的时长来看,其影响程度便差异很大。

而除此之外,国内主题乐园的运营能力和经验、以及围绕消费者体验的设计和服务机制等,也是影响消费者体验的原因。

国内主题乐园,该如何突围?

据Research and market 调研显示,2020年中国主题乐园的市场规模达85亿美元, 预计在2027年将达138亿美元。考虑到疫情在中长期对国内旅游业的影响,未来十年将是国内主题乐园的“黄金十年”,问题是,该如何抓住机遇?

螺旋君认为,首先得学会创新。在过去的这么多年间,不少国内主题乐园们都曾表示要打造“下一个迪士尼”或“本土环球影城”,但事实是,并没有谁成功了。

可见,要复制或超越国外IP的魅力,短期内并不现实,既然如此,为何不创造另一个适合国内消费者的主题乐园业态?

据携程数据显示,今年中秋节最受欢迎的景区排名,广州长隆超越了上海迪士尼,成为第二,可见,不止是IP才能吸引消费者,足够有创意和深度的主题乐园,同样能焕发出生命力。

其次,要学会无中生有和就地取材。目前来看,大部分国内主题乐园都是采取“地产+乐园”的组合形式,在这种思维模式下,很多主题乐园往往是为“地产销售”而服务,而非真正将消费者体验与乐园经营放在首位,这就是为何国内主题乐园往往缺乏“灵魂”的原因。

一个优秀的主题乐园,其在哪里拔地而起并不重要,重要的是其内容能否跟周边环境形成一定的互融能力,比如珠海的长隆,就跟珠海的海洋生态做了一定的互动,充分挖掘了区位的生态价值。

最后,园区也应重视“更新和造血”。对大多国内主题园区来说,往往疏于对园区实现更新和迭代,久而久之,游客自然不愿再买门票重复同样的娱乐项目。从游乐项目的更新、新IP的引入,到衍生品的创意迭代,对一个园区而言,“创意”的影响会很大。

总的来说,环球影城的出现,并非只是为了从国内主题乐园的生意中分一杯羹,相对来说,它也会是其它主题乐园“变好”的一个压力。

忽然闯入的“狼群”,才是它们“知得失”的镜子。当然作为游客的我们,也很期待除了迪士尼和环球影城以外,国内也有更多更精彩的主题乐园的出现。

评论