文 | 汤雨 赵荣美 王进

2020年6月发表的《石油大战④:化危为机?》一文中,汇集了过去50年来著名的三次石油价格暴涨引发的全球经济危机,八次全球经济衰退、经济危机或金融危机导致的原油需求暴跌,以及引发的产油国与需求国之间的明争暗斗。

2020年1-4月,WIT历史性地出现“负油价”。新冠疫情引发全球需求萎缩,而俄罗斯与沙特等产油国在联合减产谈判上发生分歧,欧佩克+成员国纷纷宣布降价增产。很快,特朗普政府介入,并与沙特及俄罗斯二大巨头达成相关减产协议,石油价格随即反弹,后续基本在每桶30-40美元之间波动,动态均衡维持到特朗普卸任。

随着拜登民主党执政,油价一路高企,9个月后,油价已经超出每桶80美元,大有继续上涨趋势。

《石油大战⑤:江山已变?》一文中认为,特朗普时代的“石油大战”主战场,已经进入拜登“碳排放大战”的新时代。

新冠疫情引发了全球危机,虽然看到了曙光,但疫情尚在,危机未走。2021年以来,“石油大战”、“碳排放大战”叠加全球传统能源价格暴涨,以及美国为首的货币超发、债务膨胀等,是否将引发又一场全球风暴,急剧恶化尚未挺过去的全球危机?

一、全球经济危机已到?

疫情爆发以来,全球能源因有意或无意的人为操纵,供给不足,价格暴涨,引发大宗商品大涨,叠加疫情导致产业链恶化,美元放水带来全球通涨,乱象频发,全球经济危机近在眼前。

全球能源价格暴涨

当前,全球三大化石能源价格不断刷新记录,尤其是天然气,价格一骑绝尘。

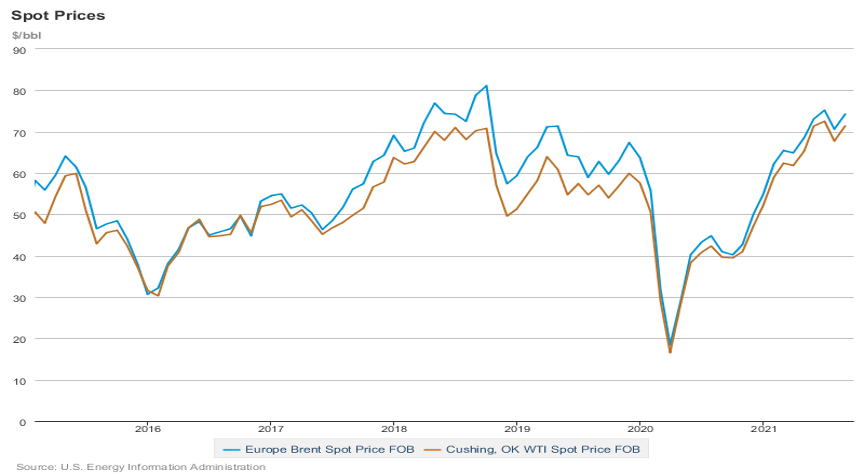

截至10月5日,全球原油价格的主要参考物布伦特原油与WTI原油分别收82.59美元/桶、79美元/桶,均创近七年来最高值,月平均价格较疫情期间低点上涨超3倍。

天然气价格淡季已然不淡,旺季更甚。荷兰TTF期货价格已达到1.2美元/立方米,较去年低点上涨超过30倍;亚洲JKM现货基准价格达到34.47美元/MMBtu(接近1.05万元/吨),较去年低点上涨近18倍。美国尽管已实现能源独立,甚至开始出口天然气,但其NYMEX天然气近月合约也一度突破6.3美元/MMBtu,同比上涨超过2倍。

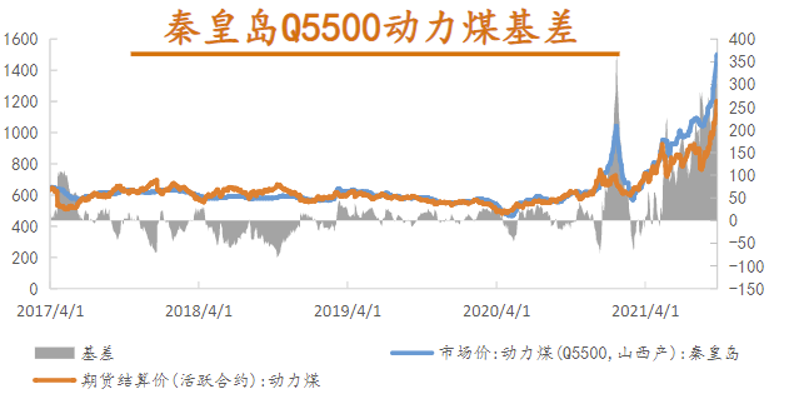

作为煤炭的主要消费国与生产国,中国动力煤期货已超过1400元/吨;亚洲基准价格的澳大利亚纽卡斯尔动力煤升至203.2美元/吨,是去年年初的4倍,均创历史新高。

大宗商品一路走高

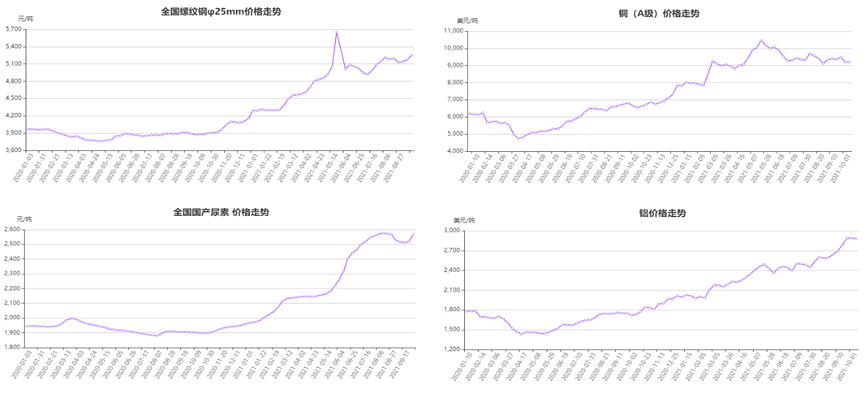

以化石燃料为原材料的石化产品,以及加工过程须消耗大量能源的铜、铝、钢铁等大宗商品也随之大涨,在能源供应危机暂时得不到缓解的恐慌情绪下,金融投机者在期货市场推波助澜,进一步推高大宗商品价格。

供应链条不断恶化

大宗商品作为初级原材料,价格沿产业链不断传导,但传导需要一定时间。受疫情影响,货运码头拥塞不堪,国际航运物流“一柜难求”,更是拉长传导周期,加剧下游企业风险。

若未在期货市场进行套保操作,早期签订的供货合约必使企业陷入困境,轻则亏损负债,重则停工倒闭。长此以往,现有全球化供应格局或面临崩溃。

美元放水全球通胀

能源价格上涨,生产成本增加,通胀无可避免。生活成本的提高会使部分家庭陷入贫困,诱发社会动荡,“黄马甲”及茶党运动随时可能重演。

英国央行已经发出警告,受能源价格冲击,预计到2021年年底,英国通胀率将超过4%。

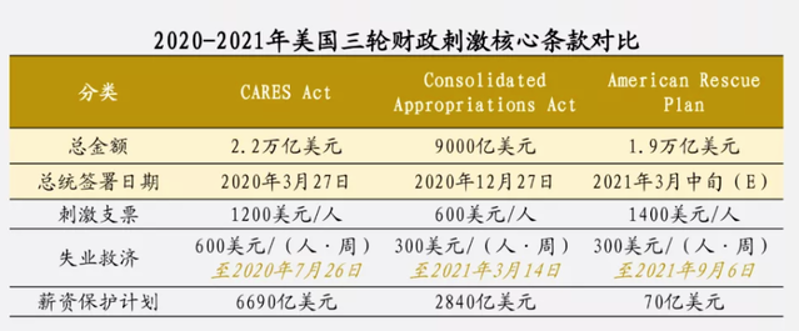

与此同时,面对疫情,美国开启了新一轮财政刺激,大批量超发美元,仅拜登上任一年间,财政刺激总量已达5万亿,是全美GDP的四分之一。

目前美国国内从日常消费品到汽车、住房,价格均大幅上涨,二手车价格同比涨幅超45%,全美房价同比涨幅接近20%,通胀海啸已然成形。

美元利用世界货币的地位,将通胀转移全球,由全球共同买单,套用美国前财长康纳利的话来说:“美元是我们的货币,却是你们的问题。”尽管疫情对商品流动性有一定影响,但全球性通胀无可避免。

寒冬将至,全球需要更多的能源,供需矛盾若不能缓解,全球经济危机近在眼前。

二、能源供应危机为何?

所谓“资源峰值说”早被证明是伪命题,从全球能源的生产能力看,满足饱受疫情打击的需求应是绰绰有余。供应短缺无疑是人为造成的,供给国是最大的受益者,需求国反之。

谁在严控石油产量?

随着美国从最大的石油进口国变成最大的石油生产国,全球石油供给格局呈三足鼎立之势:以沙特为首的欧佩克组织、俄罗斯牵头的独联体国家以及美国为主的美墨加联盟共同控制了全球石油产量的70%。

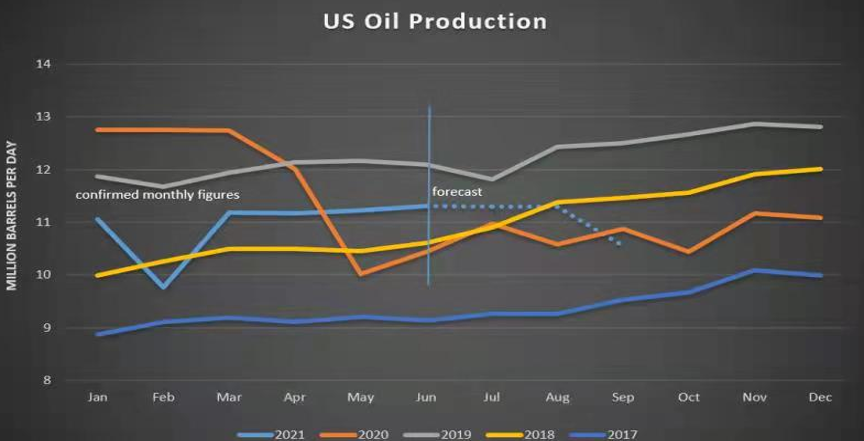

在特朗普时代,石化企业利益与共和党深度绑定,美国国内油气资源得到大力开发,原油产量一度突破1310万桶/日,美国开始瞄准全球市场。然而,疫情给了相对高成本的页岩油当头一棒,若共和党能继续连任,美国必然继续放开生产,三方的博弈大致会使油价平衡在40-50美元/桶之间(详见《石油大战②:大国博弈》)。

但代表民主党的拜登则不同,上任伊始立马改弦易辙,无论是重返《巴黎气候协定》,通过气候政治重启全球化战略,还是利用2万亿美元的气候行动计划来刺激国内就业,对可再生能源的支持前所未有。

不仅如此,为给其国内可再生能源腾出足够的发展空间,还主动限制国内新增油气开采,原油产量一直维持在1100万桶/日左右,并倾向于将油价控制在60-80美元/桶之间。除能保持现有油气企业的利润外,更主要的是,能给可再生能源价格带来比较优势。

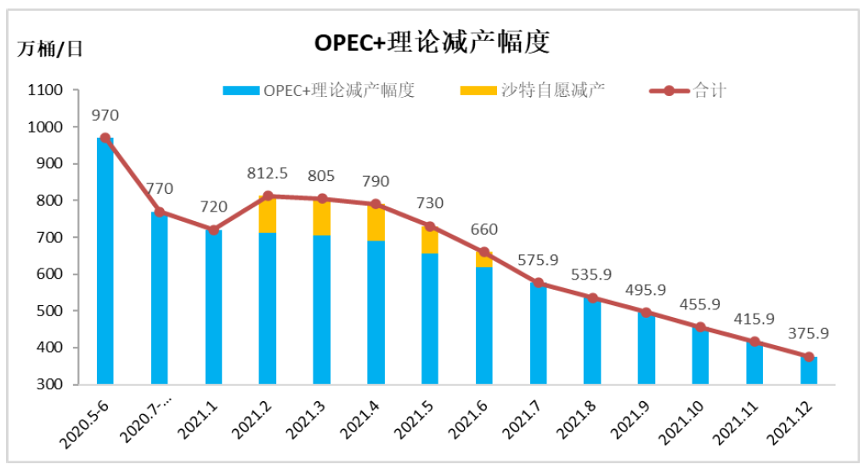

沙特与俄罗斯等国结盟的欧佩克+自然乐见其成,每月召开部长级会议,仍在执行“有序”计划,小心翼翼地维持着全球原油市场的“紧平衡”,闷声发大财。

全球原油需求大国却深受其害。以中国为例,相较于疫情前,中国平均每进口一桶油须多支出30美元,按2020年进口量计算,仅原油就需多支出近1200亿美元。

燃气产能能否扩大?

全球天然气主要出口国有澳大利亚、卡塔尔、美国、俄罗斯及土库曼斯坦等。不仅受疫情影响,地缘政治及国际关系导致全球天然气产能并未因需求骤增而显著扩大,价值数十亿美元的新建液化天然气基础设施投资不断推迟。

俄罗斯与土库曼斯坦主要以出口管道气(CNG)为主,受地缘政治影响因素较大。尽管欧洲“气荒”已闹得人心惶惶,但美俄之间围绕“北溪二号”的激烈博弈仍未停止。

土库曼斯坦输往中国的管道气,在中国用气供高峰频频出现“供气不足”的问题,动摇中国继续扩大其进口份额的信心。而土库曼斯坦输往欧洲的管线须取道俄罗斯,经常被俄罗斯天然气工业股份公司(俄气)狠狠压价,甚至以停止采购相胁迫。

澳大利亚、卡塔尔、美国出口以液化天然气(LNG)为主。澳大利亚在2020年超过卡塔尔成为全球第一LNG出口国,接近40%的份额为中国购买。今年澳大利亚出口至中国的天然气减少,部分企业陷入亏损泥潭。

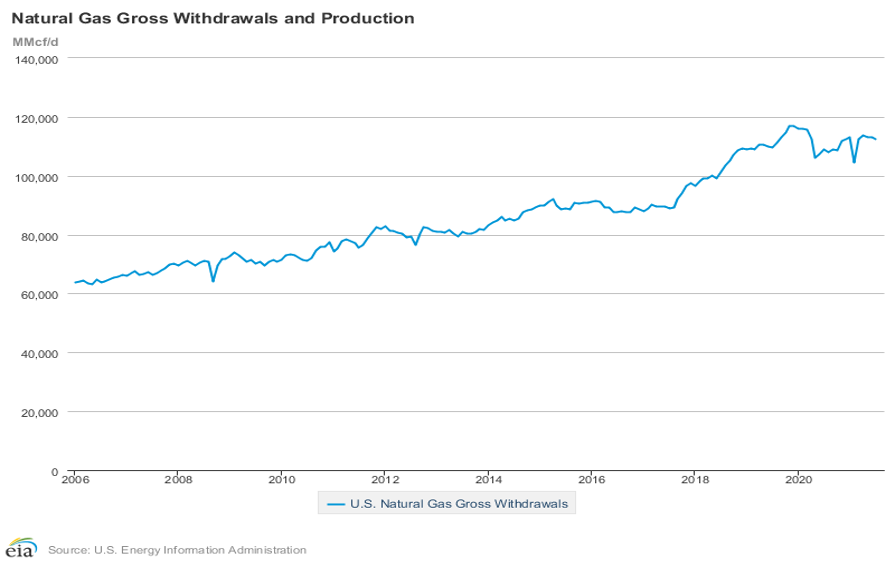

卡塔尔LNG长协单超过95%,从2013年至今产量基本无变化;美国自民主党上台后,天然气产量增长乏力。

煤炭产量为何受限?

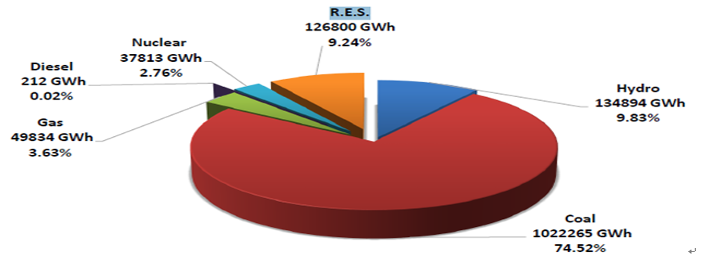

全球主要煤炭生产国包括中国,产量占比50.7%;印尼,占比8.7%;印度,占比7.9%;澳大利亚,占比7.8%;美国,占比6.7%;俄罗斯,占比5.2%。

印尼、澳大利亚和俄罗斯是主要的煤炭出口国。中国生产了全球一半的煤炭,也消费了全球煤炭产量的54%,进口占比不到十分之一,对全球煤炭价格有重要影响力。受双碳目标、环保、安监及供给侧改革等影响,中国煤炭供给能力大幅受限。

据不完全统计,“十三五”期间推行供给侧改革后,全国累计煤矿退出达5500个,淘汰“落后”产能达10亿吨/年,所有在采煤矿被强制要求降低产能,包括缩减开采天数以及每天的开采时间。而同期优势产能增加有限,特别是近年来,由于环保和安全检查不过关等问题,不少煤矿被迫停产停工,复工遥遥无期。

三、经济发展是否受阻?

2021年,全球经济在疫情的反复影响中艰难复苏,中美两国仍是全球经济增长的重要引擎,新兴经济体的增长势头不断增强。但此次能源危机给各国当头一棒,无论是中国的“电荒”、印度的“煤荒”、欧洲的“气荒”、英国的“油荒”亦或美国的“货荒”,都给全球经济增长踩了一脚急刹车,国际货币基金组织(IMF)也下调了对今年经济增速的预测。

中国经济转入放缓趋势

中国作为全球第二大经济体,率先从疫情中恢复,是全球经济增长的发动机。步入三季度以后,面对价格持续高企的煤油气和大宗商品原材料,以及拉闸限电现象频发,国内经济增速放缓压力进一步增加,四季度或有下滑风险。

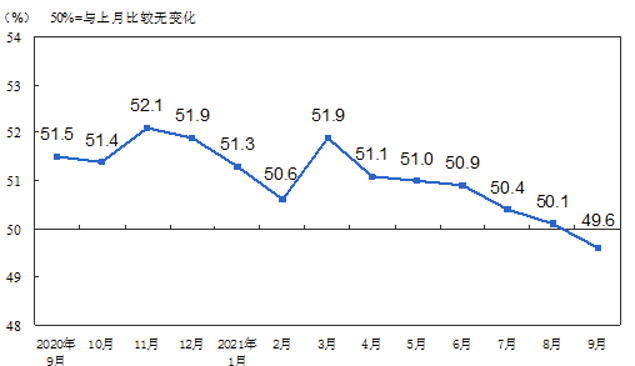

官方数据看,9月制造业PMI为49.6%,降至50%的临界点以下,为今年以来的最低点。

其中在构成制造业PMI的5个分类指数中,生产指数、新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点,表明制造业生产放缓、市场需求下降、主要原材料库存量下降、用工景气度下降及原材料供应商交货时间继续延长等。

印度高速增长难以为继

今年二季度,印度官方公布其GDP增速达到了20.1%,一举超过中美两国,可称“奇迹”。

作为发展中国家,印度须大量进口能源,包括石油、天然气和煤炭。其中,煤炭发电占比接近四之三,超过30%的煤炭需要进口。

由于煤炭大幅涨价,印度电力部门数据表明,目前其国内火电厂的煤炭库存平均只有4天,超过半数的工厂库存不足三天,若供应没有得到及时补充,印度将不得不同样采取“限电”措施,对经济产生严重影响。

美国“货荒”加剧全球通胀

尽管在今年二季度,美国GDP同比增长12.2%,增速首次超过中国,但其为拯救经济而实行大规模财政刺激带来的通胀,也在一定程度上稀释了“真实”增长。

据全美商业经济学家协会(NABE)预测,2021年美国全年经济增长率为5.6%,通胀率为5.1%,几乎持平。而新兴市场国家也将因“电荒”导致出口能力大幅下滑。四季度,美国的“货荒”或将延续,通货膨胀或将延续。

欧洲中低家庭“能源贫困”

欧洲是气候政治最坚定的支持者,大力推行“去煤炭化”,碳价一路飙涨,煤电厂或主动或被动,纷纷关停退出,代之以进口天然气。欧洲居民一年能源开销可能增加400-500欧元,必然会挤压其消费意愿。

有数据预测,欧洲可能有数千万中低收入家庭在今年冬天,会因无法负担供暖费用陷入“能源贫困”乃至“能源焦虑”,但相信各国政府会及时补贴,防控“黄马甲”沉渣再起。

四、发展中国家如何应对?

造成石油、天然气及煤炭供应不足的背后推手并不一致,但这三者供应矛盾的集中爆发却已成为引发全球经济危机的导火索。

与历史上著名的三次石油危机类似的是,这次全球性的经济危机还是来源于传统能源供应的人为短缺及其导致的价格暴涨,其根源是美国默许下的沙特牵头的欧佩克组织与俄罗斯同盟(即OPEC+)达成的联合减产协议,叠加全球双碳目标的过快推进及减煤运动。

因此,受益方仍然是能源出口大国,包括俄罗斯、沙特等欧佩克国家。美国已经实现了能源的自给自足,除了承担一定的通胀、国家负债率升高、党派继续争斗外,经济发展、就业率以及资本市场仍然表现得一派繁荣。

与历史上著名的三次石油危机不同的是,这次全球性的经济危机对发达国家影响有限,但对发展中国家影响深远,特别是能源依存度高的发展中大国,负面影响巨大。

能源短缺、价格暴涨、大宗商品上昂、拉闸限电等,将导致发展成本大增、生产停滞、工厂倒闭、失业增加、经济下滑、居民收入减少、返贫增多、社会矛盾恶化等,与发达国家差距进一步拉大。

对欧盟和日韩等依赖能源进口的发达经济体而言,虽然有一定的负面影响,但因其国内能源储备的充足性和海外供应的连续性,负面影响是暂时的。

发展中大国经济增长与传统能源消耗成完全正相关。经济发展对能源短缺及价格波动极其敏感,其中典型的国家包括中国、印度、巴基斯坦、越南、孟加拉等国,能源结构相似度较高。

中国作为最大的煤炭生产国和消费国,对全球煤炭价格有绝对的话语权和影响力,可以通过对全球煤炭市场的影响力,对全球油气市场产生次级影响。

面对煤油气国内外供给短缺、价格暴涨,以及全国范围内频发拉闸限电的严峻形势,近期中国可以采取强有力的政策手段包括:一是加快增加国内煤炭、天然气产能及进口;二是签订发电供热的煤炭和天然气中长期合同来确保供应稳定;三是遏制不合理能源需求,确保有序用能;四是在确保民生、农业和公益性用能价格稳定的前提下,通过市场调节用能价格;五是积极发挥储备作用等。

值得注意的是,供给的增加需要时间。需求抑制过程中,“一刀切”的阵痛在所难免,阶段性政策的边际效应也将逐渐弱化,只有从根源上充分满足国内需求,才能有效解决矛盾。

因此,长期来看,须在供给侧保持相关政策的稳定性与连贯性,如继续放开国内煤炭开采限制,鼓励企业在满足安全和环保的前提下,加大投资力度;鼓励中国企业在海外投资和布局能源资源,包括煤炭和油气,拓展全球供应能力;放开国际市场,鼓励传统能源市场的进口等。

中国作为全球最大的石油天然气进口国,若能主动、自如地把握煤炭价格调节手段,一旦国际油气价格过高,煤电替代必然会压制国际油气巨头联合减产、协同涨价的企图。

近50年来,能源供应导致的全球经济危机发生过三次。这三次主要是产油国与发达世界的需求国之间的博弈,油价暴涨导致发达国家通货膨胀、经济下滑,引发全球性经济动荡。

历史似在重演,但没有重复。

这次危机是在拜登政府默认和配合下(参见《石油大战⑤:江山已变?》),针对发展中大国展开的遏制。

石油大战目标已经转向,油气价格暴涨对其他发达国家只是阵痛一时,对发展中大国却是伤筋动骨,一旦经济稍露颓势,美元就能通过错周期加息回流收割。

在当下,可再生能源还无法经济且安全地大规模替代传统能源,煤炭成了发展中大国的唯一解,尽管会陷入发达国家另一场“阳谋”,但并非无解(详见《碳排放大战》系列文章)。

抽丝剥茧“石油大战”及“碳排放大战”各主体的意图和手段,发展中大国可提早布局,见招拆招,而不是坐以待毙,入毂局中。

(本文经作者授权发布,仅代表作者观点。作者单位为国合洲际能源咨询院。该机构专注于石油、天然气、电力、可再生能源、新能源、煤炭等能源相关行业的深度研究、评估和咨询。)

评论