近日,海尔集团旗下的日日顺供应链科技股份有限公司(以下简称“日日顺”)回复了深交所创业板上市申请文件审核问询函,着重解释了公司技术路线、核心竞争力、主营范围以及补充披露发明专利的营业收入、净利润及其占比情况等。日日顺是继海尔生物(688139.SH)、卡奥斯后第三只欲被海尔集团剥离拆分上市的子公司。

抛开曾是海尔智家(600690.SH)和海尔电器(1169.HK)并表子公司的身份,日日顺已是国内第三大供应链服务商。区别于京东物流自建仓库、自产运力的运营模式,日日顺采取轻资产战略,与外部运力、仓储进行合作的模式,始终保持盈利。

该模式也让日日顺吸引了众多投资机构的注意。招股书显示,除控股股东日日顺上海(海尔集团间接控制)持股56.40%外,阿里系(Partner Century、淘宝控股)为第二大股东,持股29.0551%,高盛(Broad Street Investments、Stonebridge 2017)也持有公司4.6659%的股权。

财务方面,近三年,日日顺业绩呈稳健增长态势。2018年、2019年、2020年,公司营业收入分别为95.87亿元、103.46亿元、140.36亿元,归属于母公司所有者净利润分别为2.25亿元、2.73亿元、4.22亿元。

值得注意的是,在极度内卷的快递业中,日日顺极度依赖关联交易。

关联交易占比较大

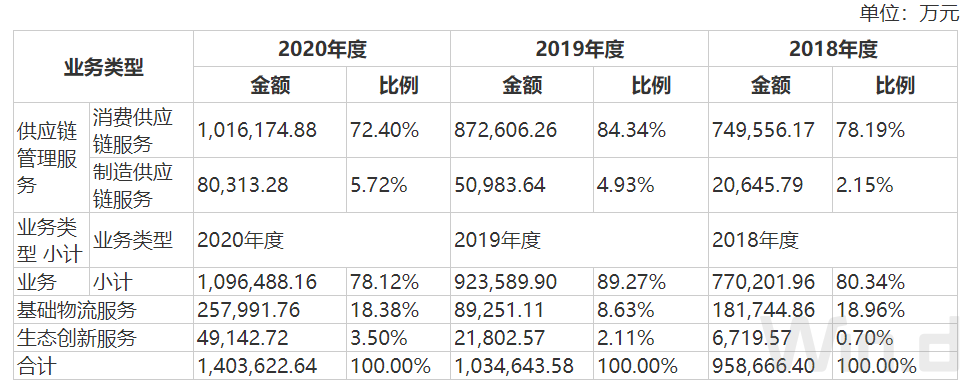

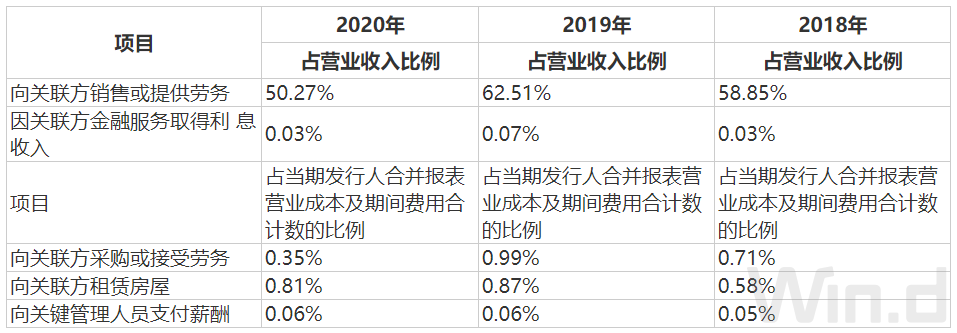

营收方面,消费供应链服务是日日顺重要支柱,占总营收的七成以上。招股书显示,该业务主要客户为品牌商或渠道商,其中就主要包括公司前两大股东海尔以及阿里。因此,日日顺与京东物流(2618.HK)面临相似情况,关联交易将是关注点。

2018年至2020年,日日顺来自前五大客户的收入分别为63.09亿元、70.65亿元和80.12亿元,占公司当年营业收入的65.81%、68.29%和57.08%。其中,来自关联方海尔系客户的收入占比分别为38.48%、42.03%和33.13%,毛利贡献占比分别为29.77%、44.99%和41.48%;同期来自关联方阿里系客户的收入占比分别为20.37%、20.42%和15.80%,毛利贡献占比分别为21.03%、22.57%和21.36%。

从数据中可以看到,虽然海尔系客户及阿里系客户对公司的收入贡献占比呈现下降趋势,并且低于整体收入的复合增长率,但业务占比仍然相对较高,过去三年内均超过了总营业收入的一半。

如果剥离前两大股东的业务量,日日顺真实业绩仅为目前的一半,而且目前的盈利状况也不一定会实现。

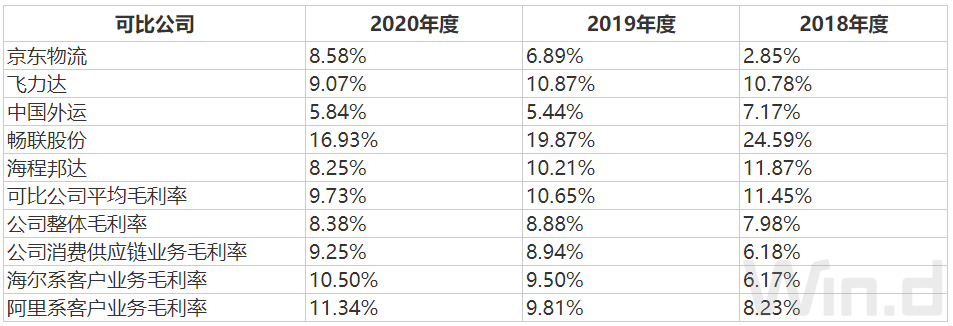

另外,参考与可比公司毛利率对比数据也能发现,日日顺整体毛利率低于可比公司的平均毛利率水平,近三年平均差距为2个点左右。但与此同时,海尔系、阿里系客户业务的毛利率在2020年却高于可比公司平均毛利率。换而言之,关联交易的毛利率高于整体毛利率将近3个百分点。

对此日日顺回应,海尔系客户、阿里系客户业务主要集中于消费供应链服务,且这两大客户业务主要为家电行业业务,日日顺在该行业提供服务超过20年,具备较强的核心竞争力和议价能力。凭借在该板块多年的经验以及精细化管理,毛利率相较于基础物流服务板块较高,与关联公司业务的毛利率不存在重大的不合理差异。

应收账款数量较大

除了关联交易外,日日顺的应收账款情况也值得持续关注。

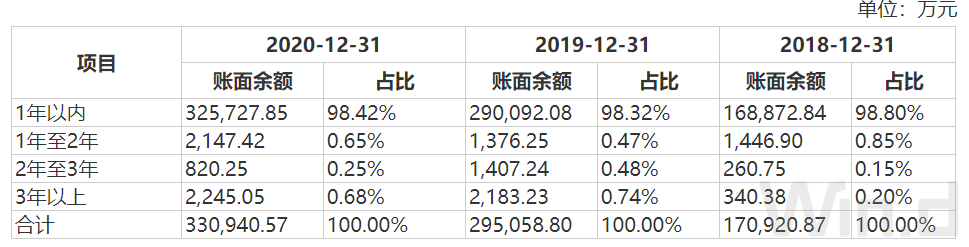

2018年末至2020年末,公司应收账款账面金额分别为16.95亿元、28.97亿元、32.49亿元,占各期营业收入比例分别为17.68%、28.00%、23.15%,应收账款余额随着业务规模扩大而逐年增长。不过帐龄情况比较乐观,应收账款账龄以1年以内为主,应收账款质量较高、流动性较好,发生坏账的风险较低,近三年1年以内应收账款余额占比均在98%以上。

虽然日日顺主要客户资信实力整体较强,回款情况均较为良好,但主要客户财务状况的不可预知性无法进行预测,且应收账款金额较大可能发生实际坏账损失,还是会使公司面临坏账损失风险。

政府补贴不确定性

此外,日日顺每年都会收到政府补助,主要是政府产业扶持资金、产业园补贴等。2018年、2019年及2020年,公司计入其他收益的政府补助分别为1932.56万元、8691.62万元及8146.67万元,占净利润分别为8.59%、31.84%、19.31%。2017年起,按照《企业会计准则第16号—政府补助》修订版的要求,公司将与企业日常经营活动相关的政府补助,计入其他收益。由此可见,日日顺的利润表现对于政府补助依赖性较高。

如今的物流行业,群雄逐鹿,优胜劣汰、适者生存。以轻资产模式运营的日日顺,无法避免将遇到应收账款回款慢等问题,但该模式也是保证其始终处于盈利的原因。未来,如果除去政府补贴、关联业务等收入,日日顺的成长点在哪?又将如何与家电物流巨头们竞争?

评论