文|博望财经 恒心

近日,据港交所官网显示,中国领先的房产信息及交易服务开放平台安居客集团(“安居客”)此前递交的IPO招股书已呈“失效”状态。目前,相关申请资料已不支持阅览或下载。

据悉,10月9日安居客表示,“公司上市进程仍在有序推进中,详情以港交所网站公示为准。”

值得注意的是,安居客此前于2021年4月8日向港交所递交招股书,拟在香港主板挂牌上市,证券代码“H01532.HK”,美银、瑞信和中金为此次股票发行计划的联席保荐人。

资料来源:安居客招股说明书

据招股说明书显示,安居客拟将此次募集资金主要用于:投资技术能力和产品开发;拓展新房交易业务、选择性战略合作、投资及收购、偿还贷款以及营销及推广等,但具体金额未披露。

据公开资料显示,安居客成立于2007年,是中国领先的房产信息及交易服务开放平台,通过安居客及58房产提供新房及二手房在线营销服务,目前业务覆盖新房、二手房、租房、商业地产、海外地产、装修等领域。安居客及58房产两大知名品牌为购房者、业主及租户等个人用户以及经纪品牌、经纪人及开发商等企业用户所信赖。

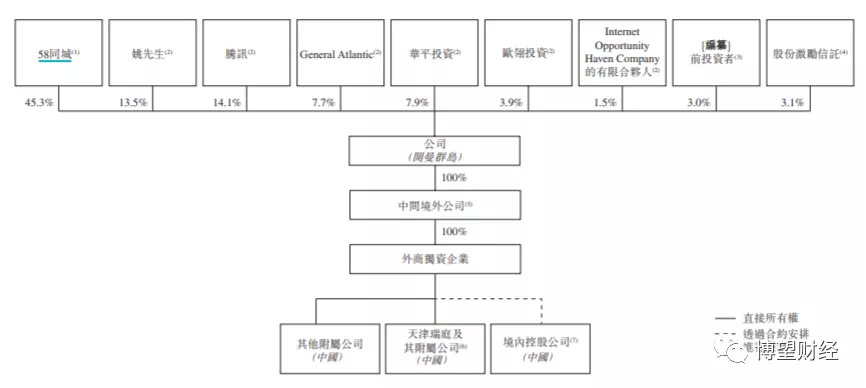

股东及持股方面,IPO前,58同城CEO姚劲波为安居客实际控制人,58同城持有安居客45.3%股份。

资料来源:安居客招股说明书

01 稳居中国住宅房地产市场“老大”

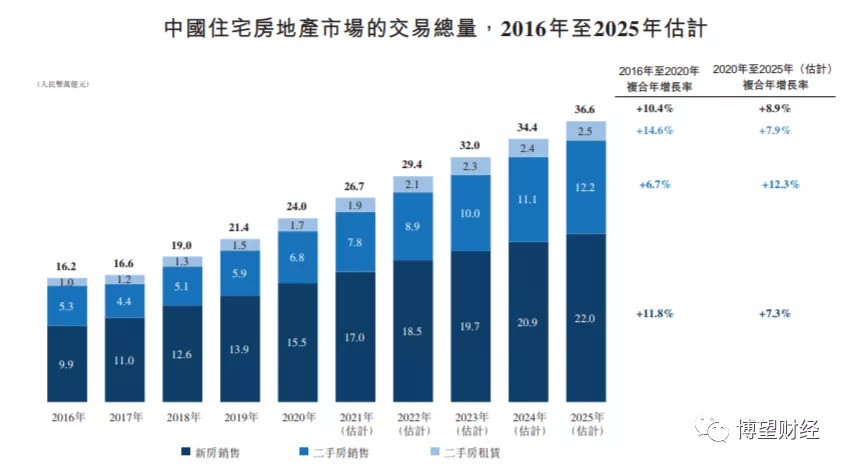

中国的住宅房地产市场包括新房销售、二手房销售及二手房租赁。房地产市场是中国最大的行业之一,于2020年占中国国内生产总值的23.6%。

据艾瑞咨询报告显示,住宅房地产市场规模自2016年的16.2万亿元上升至2020年的24万亿元,并预期于2025年将以8.9%的复合年增长率进一步增长至36.6万亿元。其中一线及二线城市为二手房销售及租房的主要市场,而三线及以下城市在新房销售方面更为活跃并具有更大增长前景。据艾瑞咨询报告显示,2016年至2020年一线及二线城市二手房交易总量一直呈上升趋势并预计2020年至2025年进一步增长,2020年,61.2%的二手房销售及租赁发生在一线及二线城市,三线及以下城市的新房销售交易总量自2016年至2020年呈现增长趋势并预期自2020年至2025年进一步增长。2020年,69.7%的新房销售发生在三线及以下城市。

资料来源:安居客招股说明书

对此,笔者认为,中国房地产市场交易总量不断攀升,主要源于以下三个方面:

首先,中国当前城镇化进程不断加快。据艾瑞咨询报告显示,城镇化率预期将由2020年的61.6%增长至2025年的66.4%,而城市人口将至少增加74.9百万人,预计新增城镇人口将为市商品房带来强劲需求;

其次,许多二手房较难令人满意的居住环境导致对房屋升级需求提升。据艾瑞咨询报告显示,2020年,26.4%的中国城镇二手房于2000年前落成,中国城市人均住宅总建筑面积由2000年的20.3平方米上升至2020年的40.5平方米,预计2025年将按复合年增长率1.9%进一步增长至44.5平方米。由于中国人均可支配收入由2020年的32189元持续增长至2025年的43956元,对于住房需求更加迫切,2020年,36%的城市住房需求受房屋升级的需求助推。

最后,中国许多城市已实施人才吸引及安居政策,特别是人才落户政策。2020年,一线及二线城市67%的大学本科或具有更高学历的毕业生落户一线及二线城市。据艾瑞咨询报告显示,2020年,约70%的住宅房销售由35岁以下的购房者助推。

受上述因素影响,中国的住宅房地产行业发展迅速,已成为最大的市场规模,在住宅房屋买家、租户、房东及开发商的交易过程中,住宅房产经纪服务日益重要,中国的住宅房中介市场又可分为新房销售、二手房销售及二手房租赁的经纪服务。

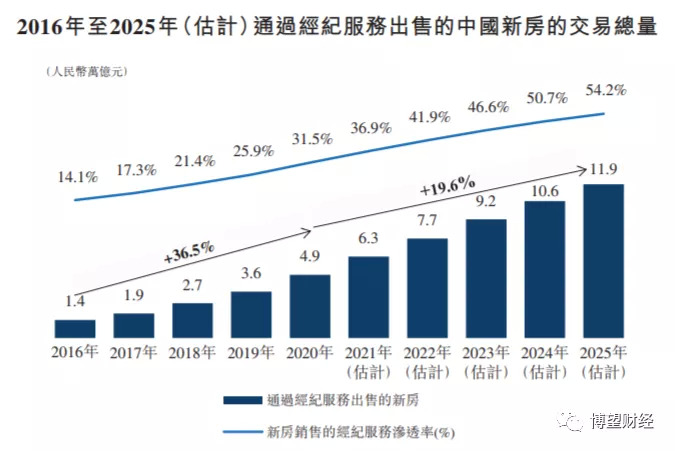

就交易量而言,新房销售已占中国住宅房地产市场的最大份额。据艾瑞咨询报告显示,2020年,通过经纪服务出售的新房的交易量达到4.9万亿元,并预期于2025年以复合年增长率19.6%进一步增长至11.9万亿元。

资料来源:安居客招股说明书

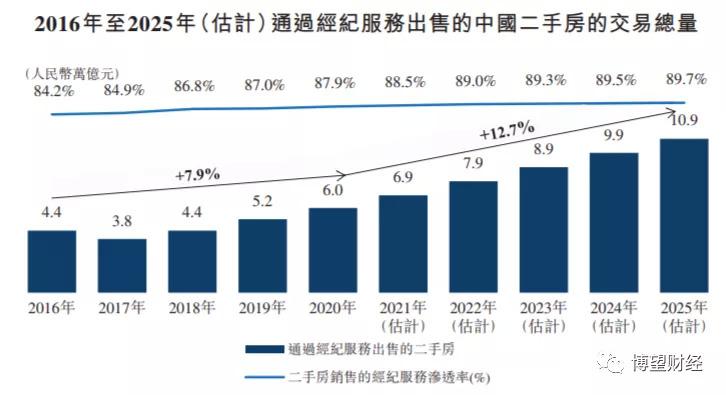

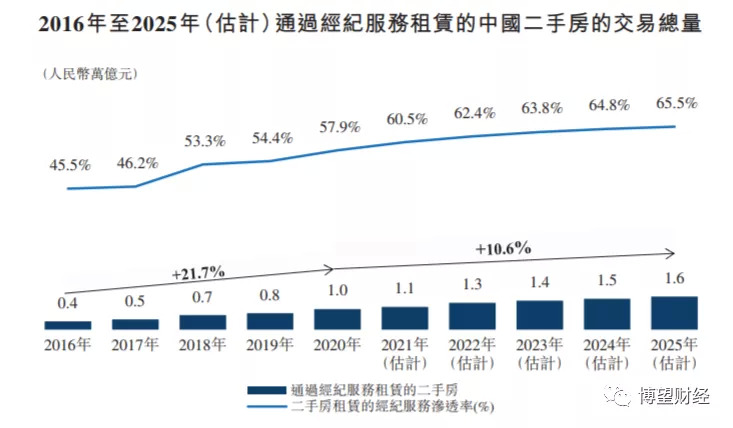

由于二手房销售及租赁日益频繁,购房者及租户依赖经纪品牌及经纪人进行有效引导,顺利构建了供求双方的桥梁,有利于提高效率。据艾瑞咨询报告显示,通过经纪服务的二手房销售及租赁的交总量于2020年分别达到6万亿元及1万亿元,并预期于2025年分别以复合年增长率12.7%及10.6%进一步增长至10.9万亿元和1.6万亿元。

资料来源:安居客招股说明书

资料来源:安居客招股说明书

那么安居客的市场份额如何呢?

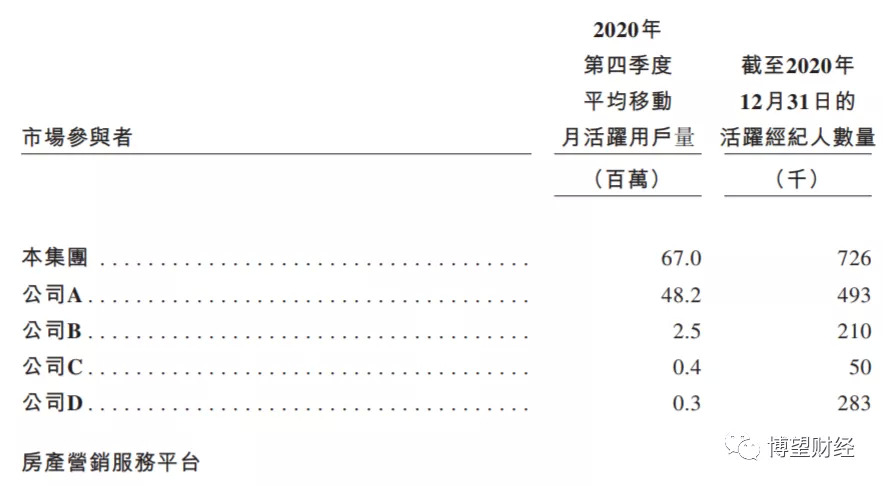

据艾瑞咨询数据显示,按本年度及截至2020年12月31日止季度平均移动月活跃用户量计算,安居客是中国最大的在线房产平台,2020年第四季度,安居客平台的平均移动月活跃用户量总计为67.0百万。

资料来源:安居客招股说明书

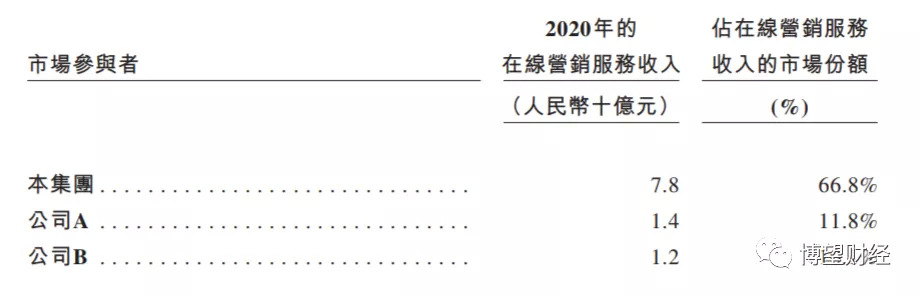

此外,按2020年收入计,安居客同样是最大的新房及二手房在线营销平台,并运营中国领先的新房交易服务平台爱房,爱房通过经纪品牌及经纪人促成开发商新房销售。在爱房推出2年来,安居客迅速将业务扩展至中国33座城市,并于2020年的交易总量达653亿元,较2019年大幅增长近3倍。

资料来源:安居客招股说明书

毫无疑问,无论从平均移动月活跃用户量来看,还是从收入来看,安居客都稳居中国住宅房地产市场“老大”。

02 因其行业龙头而备受资本青睐

据企查查显示,安居客自成立以来先后经历6轮融资,融资金额合计近6亿美元,是当之无愧的“资本宠儿”。

资料来源:企查查官网

2015年,安居客被58同城以2.67亿美元收购;2021年,安居客更是获得恒基地产、碧桂园、新鸿基、雅居乐、新世界集团、时代地产、中建地产以及华懋地产等多家明星机构的战略投资,融资金额高达2.5亿美元。

基于中国住宅房地产市场发展前景广阔,安居客更是稳居行业“龙头”,资本当然不会缺席。

03 贝壳财报“完胜”安居客

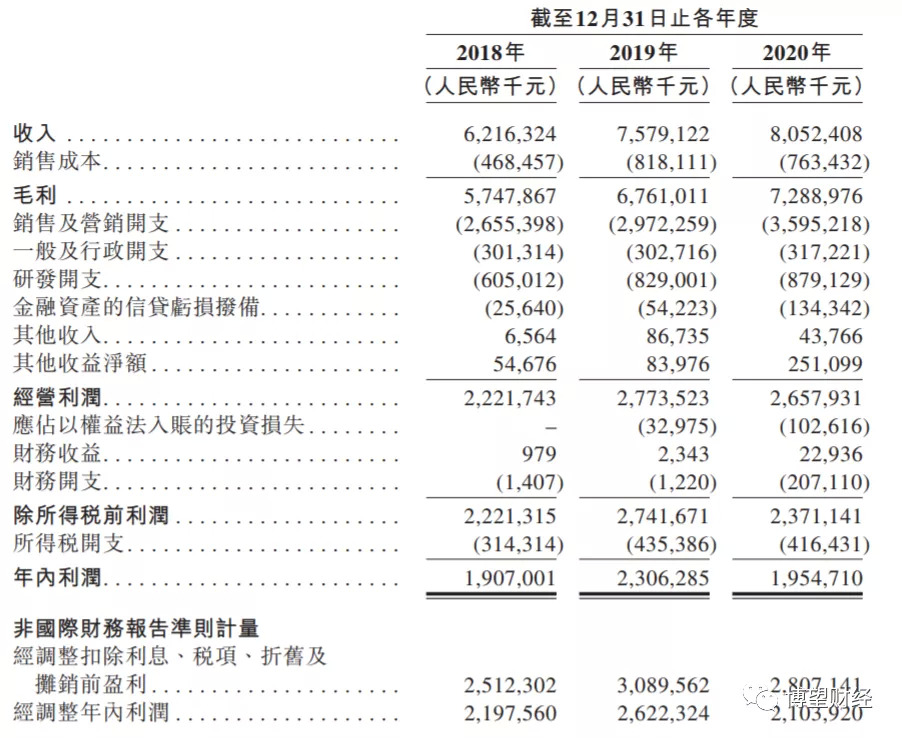

据招股说明书显示,安居客2018年至2020年分别实现营业收入62.16亿元、75.79亿元、80.52亿元;但重要盈利指标却并未随营收而逐年增长,同期净利润分别为19.07亿元、23.06亿和19.55亿元;经调整净利润分别为21.98亿元、26.22亿元和21.04亿元。

通过上述数据足可见安居客2020年以来陷入“增收不增利”怪圈。

数据来源:安居客招股说明书

此时大家是否会和笔者一样心存疑惑,为何安居客2020年营业收入增长的同时利润反而下降呢?

细心的读者可能会发现,安居客2020年财报中所列的财务开支为2.07亿元,较上年同期的0.01亿元大幅增长逾200倍,这是导致安居客增收不增利的“罪魁祸首”!

对此,安居客解释称,“财务支出的增长是因为分担58同城贷款项下的长期债务而产生的利息开支”。

此外,作为同样是房产信息及交易服务开放平台,贝壳财报却显得如此“完美”!

2018年至2020年,贝壳营业收入分别为286.5亿元、460.2亿元和704.8亿元。令人大跌眼镜的是,2020年贝壳营收竟是安居客的8倍;此外,同期贝壳净利润分别为-4.28亿元、-21.8亿元和27.78亿元,2020年净利润实现扭亏为盈,同时净利润超安居客8亿元还多。

可以说,贝壳的财报完胜安居客。

综合来看,受中国当前城镇化进程不断加快、许多二手房较难令人满意的居住环境导致对房屋升级需求提升以及中国许多城市已实施人才吸引及安居政策等因素影响,中国住宅房地产行业发展迅速,前景广阔,同时基于安居客所处于该行业“龙头”地位,成为资本宠儿,但2020年以来陷入“增收不增利”怪圈,叠加贝壳财报“完胜”安居客,对其龙头地位或造成不利影响。

毋庸置疑的是,目前距离安居客递交港股上市申请已有数月,材料过期属于上市流程问题,可以补充资料继续上市进程,但关键还得看后续安居客上市的主观态度,后续是否重启上市尚需市场给出答案,我们拭目以待。

评论