记者|梁怡

近日,兽用生物制品龙头中牧股份(600195.SH)分拆子公司乾元浩创业板上市获受理,保荐机构为中信证券。

中牧股份产品包括畜用疫苗、禽用疫苗、兽用化药、饲料及饲料添加剂等,其中禽用疫苗全部由乾元浩独立生产与销售。本次分拆后,乾元浩以禽用疫苗为主业,兼有少量畜用疫苗。

财务数据显示,2018年-2021年一季度(报告期内)乾元浩的主营业务收入分别为4.17亿元、4.89亿元、5.61亿元和1.32亿元,扣非后归母净利润分别为1913.60万元、4325.82 万元、8069.50万元和2150.34万元。

乾元浩实控人为中国农发集团,国有股持股比例为76.67%,两家分公司同为农业部原四大兽用生物制品生产企业。

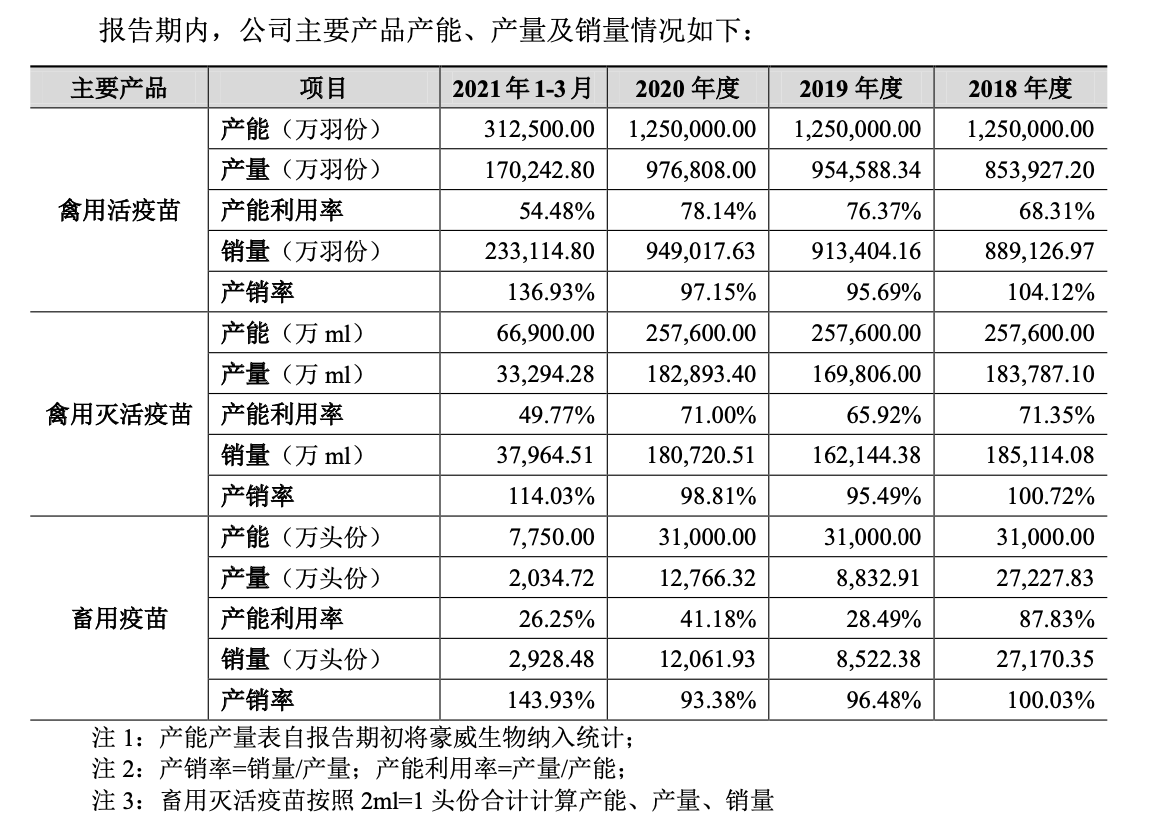

乾元浩主要以政府采购销售模式为主,禽用疫苗毛利率远低于同行,对于是否存在该模式拉低综合毛利率的可能只字未提。同时在现有产能利用率严重不足,未来政府采购强免苗逐渐全面转向市场化采购情况下,公司扩充近一倍的禽用疫苗产能能否消化?

上市前完成混改,背靠中国农发集团

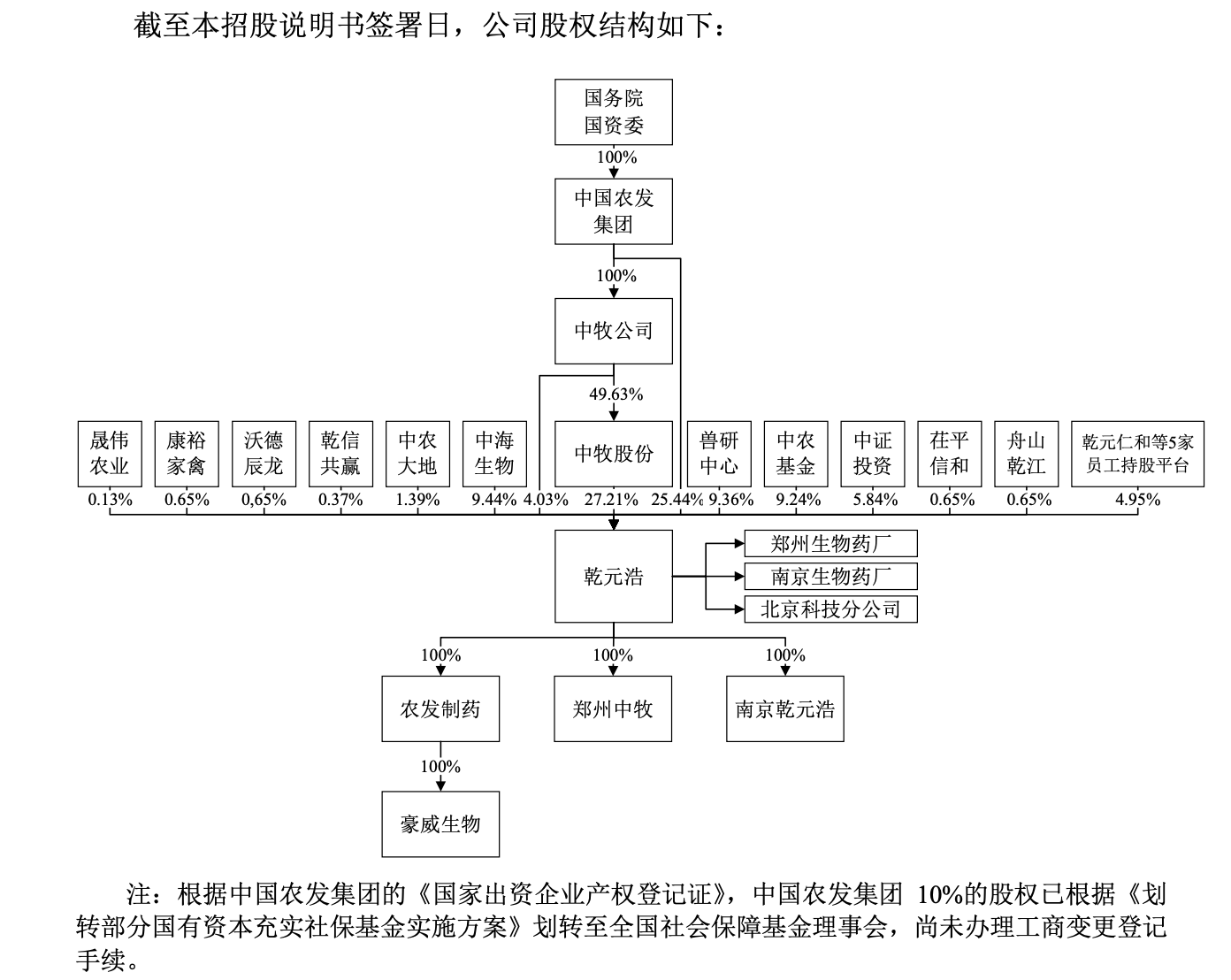

乾元浩成立于2004年7月1日,由中牧股份、中海动物保健(后更名为北京中海生物科技有限公司)、保山疫苗厂(更名为云南省兽医生物制品研制中心)、乐道兴投资、中国农业大学五家股东联合发起设立,注册资金为12774.03万元,前述主体分别持股52.92%、18.35%、18.20%、7.83%、2.70%。

2010年4月,中牧公司按有关规定进场收购中牧农业(原乐道兴投资)所持乾元浩7.83%股权,其余股东股权保持不变。

2018年8月,中牧股份成功入选“国企改革双百行动”企业名单,将乾元浩列入改革实施的主体企业。

2020年3月至2020年10月期间,乾元浩进行混合所有制改革:引进投资方并实施员工持股计划以及接受中国农发集团以其持有的农发制药100%股权增资入股,完成混改后公司的股本由12774.03万元增至24842.21万元,增资价格为每股3.10元。

乾元浩通过北交所发布增资项目挂牌公告,经北交所公开征集程序,中农基金、乾信共赢、中证投资、沃德辰龙、茌平信和、康裕家禽、舟山乾江、晟伟农业8家被确定为本次增资扩股的投资方,投资方以货币方式认缴出资合计14000万元。

员工持股平台包括乾元仁和、乾元义和、乾元礼和、乾元智和、 乾元信,以货币方式认缴出资合计3817.60万元。

中国农发集团以其所持农发制药100%的股权认缴出资19593.79万元,增资完成后,农发制药将成为乾元浩的全资子公司,其全资子公司豪威生物从事禽用疫苗的研发、生产和销售业务,主要产品包括鸡新城疫-禽流感二联灭活疫苗,鸡新城疫-传染性支气管炎二联活疫苗等。

此外,2020年12月中国农业大学按照高校所属企业体制改革要求,将中国农业大学持有的乾元浩2.7%的股权无偿划转到中农大地持有。

前述混改完成后,乾元浩的股权结构如上图,中牧股份、中牧公司及中国农发集团构成一致行动关系,因此中国农发集团间接和直接合计持有公司56.68%股份,为公司实际控制人;中国农发集团将其所持有的乾元浩25.44%对应的表决权等权利不可撤销地委托给中牧股份行使,因此中牧股份拥有表决权的股份比例为52.65%,为公司控股股东。

中国农发集团隶属于国务院国资委管理,是集生产经营、贸易服务、科技开发和投融资管理为一体的综合性农牧业中央企业,旗下公司拥有完整的畜牧安全产业链体系,形成国内最大的动物保健品、动物营养品产业集群。

与此同时,兽研中心(原保山疫苗厂)、中农基金、中农大地均为国有股,加上中国农发集团、中牧公司、中牧股份所持股权,公司国有股持股比例为76.67%,此外中证投资系中信证券的全资子公司。

除了具备央企背景,乾元浩分公司实力也不容小觑。公司分公司南京生物药厂的前身为南京药械厂,成立于1931年,是我国最早从事畜牧实验和畜禽疫苗研究与生产的企业,也是国内第一个通过GMP认证和动态验收的兽用生物制品企业;公司分公司郑州生物药厂的前身郑州生物药厂(曾用名农业部郑州兽医生物药品厂),成立于1949年,为国内首批实现禽流感灭活疫苗工业化生产企业,两家分公司同为农业部原四大兽用生物制品生产企业。

以政府采购为主,毛利率低于同行

目前我国动物疫苗市场分强制免疫和非强制免疫两大类。全国范围内实行强制免疫的有口蹄疫、高致病性禽流感、小反刍兽疫三种动物疫病,其余另有两种动物疫病为流行区内强制免疫。强制免疫疫苗以政府招标采购后免费发放给养殖场户使用(政府采购疫苗)为主导,疫苗生产企业点对点销售给养殖场(非强免疫苗)为辅;非强制免疫疫苗则均为市场化采购。

针对不同的客户类型,公司的销售模式也划分为政府采购模式和市场化销售模式(经销模式和终端客户直销模式),报告期内,公司通过政府采购实现的营收占主营业务收入的比例分别为48.03%、56.21%、49.11%和39.69%,公司称与其在政府客户市场份额领先,政府采购中标省份数量排名第一优势地位相符。

界面新闻记者了解到,目前农业农村部针对禽类实施强制免疫的动物疫病为高致病性禽流感,由各省、自治区、直辖市动物防疫主管部门组织实施招标采购,乾元浩作为农业农村部指定的高致病性禽流感灭活疫苗定点生产企业,主要产品之一是高致病性禽流感灭活疫苗,报告期内公司该类产品主要通过政府采购方式实现销售。

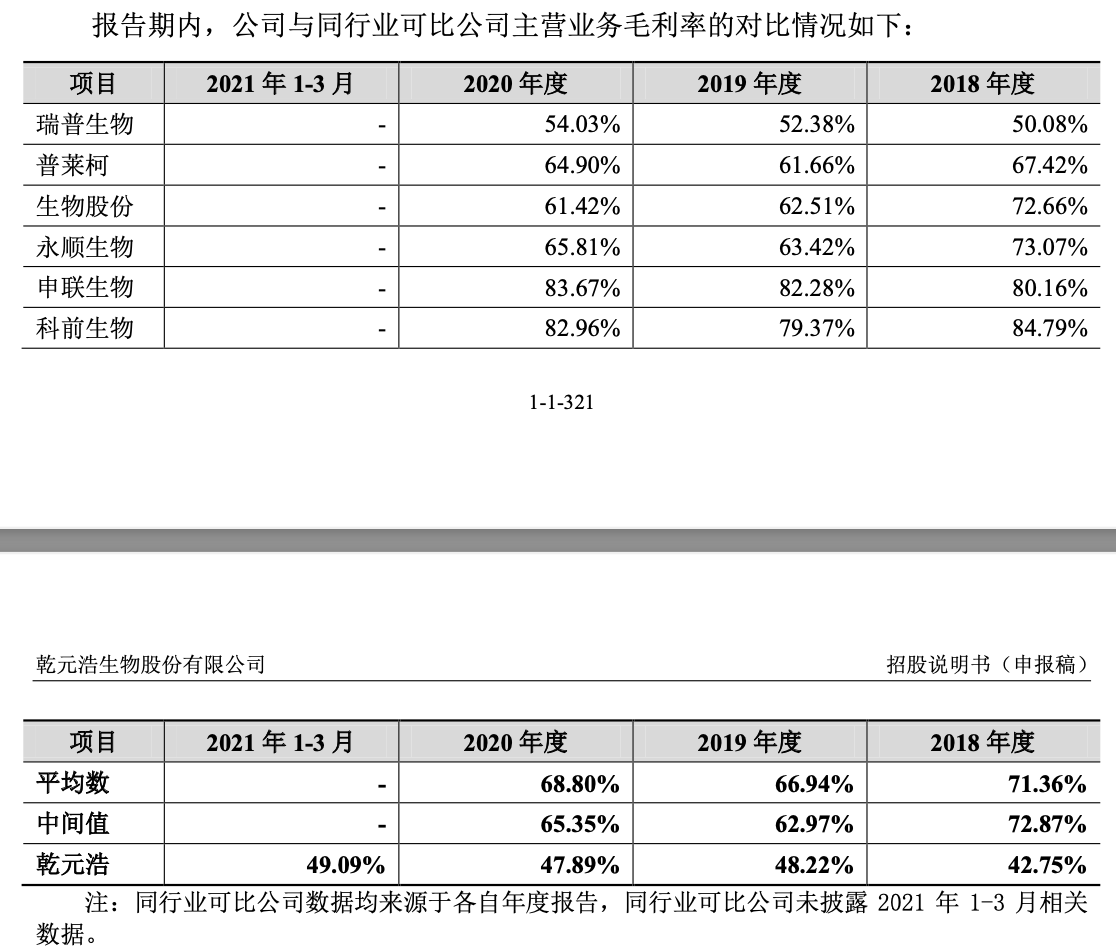

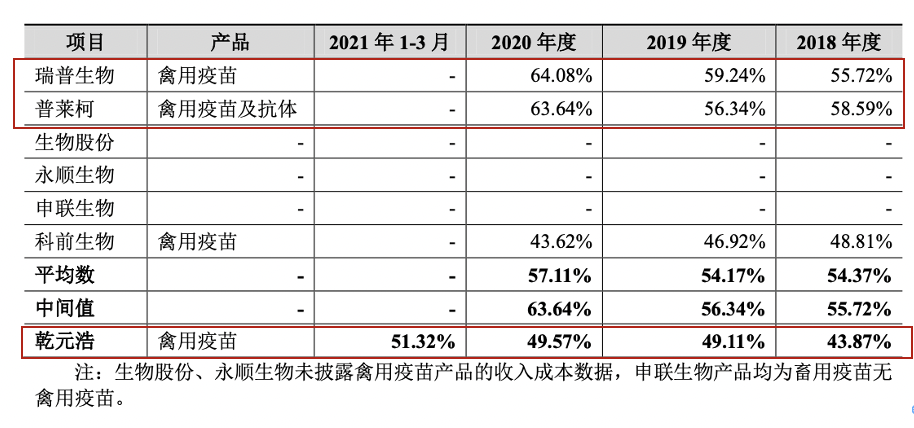

公开数据显示,目前兽用生物制品行业主要以生物股份(600201.SH)、瑞普生物(300119.SZ)、普莱柯(603566.SH)、申联生物(688098.SH)以及科前生物(688526.SH) 等头部企业为主,界面新闻记者注意到,公司禽用产品的毛利率远不及同行。

乾元浩对此解释称,主要系公司产品结构与可比上市公司产品结构不同所致,报告期内,公司主营业务收入平均约92%来源于禽用疫苗产品的销售,与可比公司产品的细分品类存在差异。

根据招股书进一步披露的禽用疫苗毛利率数据,前述提到的由于细分品类存在差异导致的毛利率低于同行明显不具说服力,结合乾元浩销售模式来看,政府采购模式和市场化销售模式的毛利率是否存在较大差异的可能,由于公司以政府采购为主,其对毛利率的贡献更大,然而两个销售模式各自的毛利率并未具体披露,因此无法得知是否存在政府采购苗毛利率拉低禽用疫苗毛利率的可能性,事实上,不同销售模式的细分毛利率情况也是监管层问询的重点。

值得注意的是,一份政策的出台也将打破乾元浩现今以政府采购为主销售模式的平静。

2020年,农业农村部印发《关于深入推进动物疫病强制免疫补助政策实施机制改革的通知》:计划2020-2021年在10个省份规模养殖场户深入推进“先打后补”改革试点;2022 年所有省份规模养殖场户实现“先打后补”;2025年逐步全面取消政府招标采购强免疫苗。

换句话说,上述政策的逐步实施,未来乾元浩强制免疫禽用疫苗产品的客户逐渐由政府兽医主管部门向市场化客户转变,对于公司的市场开拓、经营业绩也将迎来考验。

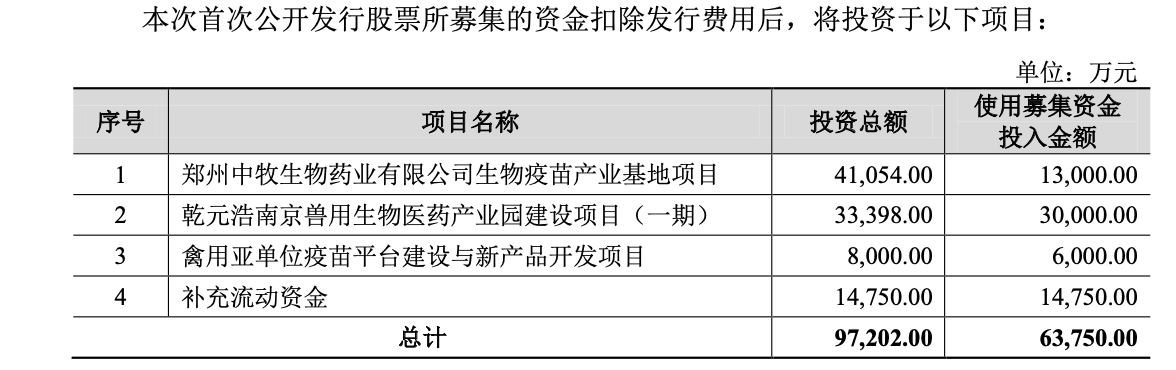

募投必要性遭拷问,扩建一倍产能如何消化?

禽用疫苗行业的下游为禽养殖业,国家统计局数据显示,2020年我国家禽出栏量为155.7亿羽,随着鸡产业链上肉鸡价格、鸡苗价格、鸡产品价格均上涨维持高位。

我国家禽产能整体处于上行周期,禽用疫苗的需求量也将进一步提升,乾元浩在本次IPO也加大禽用灭活疫苗的扩产力度,但其新增产能的消化能力值得拷问。

在上述募投项目中,郑州中牧生物药业有限公司生物疫苗产业基地项目为扩产主项目,该项目建设分为两期建设,一期主要建设内容为禽流感灭活疫苗车间、动力站、污水站等,建设3条灭活疫苗生产线,可实现年产19亿毫升系列禽用灭活疫苗生产能力,现已建设完成;二期建设内容为禽常规苗车间、综合办公楼、质检研发楼及其他配套建筑等,建设3条灭活疫苗生产线,可实现7亿毫升系列禽用灭活疫苗生产能力,本次募集资金主要用于二期建设,总建设期为3年。

从现有的产能消化来看,2018年-2020年公司禽用灭活疫苗的产能利用率在70%上下浮动,远低于产能利用率的标准线,2021年1季度也不到50%,从更严格的产销率来看,2018年-2020年的销量比肩产量,但近3年也远未触及同期产能的天花板,因此扩建近一倍的产能是否有必要?

反观瑞普生物2020年年报数据,瑞普生物禽用灭活疫苗产量为28.18亿ml,销量为26.67亿ml,同期公司的禽用灭活疫苗产销量均落后于瑞普生物,尤其是销量的差异较大,随着未来政府采购苗日渐退出,乾元浩能否开拓客户去消化新增的产能?

界面新闻记者注意到,在项目实施的必要性上,除了扩产,解决生产瓶颈的需要,也是为了满足农业农村部对于高致病性禽流感疫苗生产企业必须达到生物安全三级防护标准的要求。

根据农业部2016年11月11日印发的《口蹄疫、高致病性禽流感疫苗生产企业设置规划》的通知,关于高致病性禽流感定点生产厂家的认证标准如下:高致病性禽流感疫苗生产企业涉及禽流感活病毒操作的生产区域、质检室、检验用动物房、污物(水)处理设施以及防护措施等应符合生物安全三级防护要求,2020年11月30日前未达到要求的,依法注销高致病性禽流感疫苗产品批准文号。

招股书显示,公司郑州新厂项目一期的高致病性禽流感灭活疫苗生产线(3条) 已于2020年11月19日通过河南省农业农村厅组织的兽药生物安全三级防护验收专家组现场检查验收。

事实上,在前述混改期间,乾元浩以现金方式收购中牧股份持有的郑州中牧100%股权和南京乾元浩100%股权,收购时郑州中牧的主要资产为禽用疫苗工厂的在建工程,南京乾元浩为南京兽用生物医药产业园建设项目(一期)的项目公司,即本次1、2号募投项目。

值得注意的是,上述收购原因之一也为完成郑州、南京符合新版GMP要求的疫苗工厂建设,推进现有郑州生物药厂和南京生物药厂原厂区的搬迁工作。

评论