猛虎也怕群狼啊!

在央视财经《对话》现场,王健林曾放出了“有万达,上海迪士尼20年之内盈不了利!”的豪言,那么王健林的底气在哪里呢?

王健林是这样评价上海迪士尼乐园的

“首先应该承认迪士尼是全球娱乐业,特别是游乐业。主题乐园叫游乐业,过去有一个协会叫做游乐协会,应该是第一品牌。经过仅仅一个世纪的成长,在全世界开个六个主题乐园每年入园人次1.3亿左右,全球最大的旅游企业,这毫无疑问,是很优秀的一个公司。但是他们在上海开迪士尼乐园,我是有胜算把握的,而且我在公司内部讲了一句话,要让迪士尼中国的这一块财务十年到二十年之内盈不了利。

我曾经说过,迪士尼一个乐园只是一个室外乐园,它的优势就是IP比较多,反过来成为一个包袱,只会就原来IP产品做扩张,很少研究新的商业模式和新的东西。这就带来一个问题,在上海完全做室外游乐项目,我个人觉得,气候不是那么有优势,夏天雨多,霉雨期几十天,冬天也比较冷。再一个,现在已经不是看米老鼠、唐老鸭为之疯狂,盲目追随的年代了,完全是克隆以前的IP形象,克隆以前的产品,没有更多的创新。

而且还有一个很重要的问题,就是高昂的成本。这一个乐园开出来,花了55亿美金,这让我完全无法理解,我们内部都在分析为什么如此昂贵,不是一天一句话、两句话解释清楚的,这么高的成本,我断定只能采取高价格,来维持财务平衡,高价格会流失客户。

迪士尼不信中国有万达,实在不应该来大陆。因为我们有一个战略就是‘好虎架不住群狼’,上海只有一个迪士尼,万达在全国其他地方,开了15到20个。而且这样的速度更快,这个乐园跟另外一个乐园完全不同的业态,不断地创新,而且室内室外结合,所以我觉得我对迪士尼在中国的,至少财务的状况和前景我不看好。”

(央视财经《对话》中王健林对迪士尼的看法)

对于王健林的这番话,网友的反应非常激烈,不过王健林这话的确是有一番底气。原因在哪里呢?先来看一看主题乐园的盈利模式。

主题乐园的盈利模式

在上海迪士尼开业之前,网络上出现了不少统计国内主题乐园数量以及生产模式的文章。据统计,目前国内的主题乐园2500家以上,而在这所有的主题乐园之中,有80%以上的主题乐园处于亏损状态,出现亏损的原因也和主题乐园的盈利模式有着非常密切的关联。

主题乐园的盈利模式属于复合型,其中最基础的来源是门票以及服务体验。此外,衍生品贩卖、餐饮住宿、周边开发、合作收益等等都是主题乐园的盈利模式。但是对于大多数的主题乐园而言,收入只是来自于门票收入和服务体验,因为对于衍生品、餐饮住宿和周边等大多数的模式,游客不愿意买账,而其中缺乏的便是内容和空间。

内容很简单,用目前比较通俗的话来说是IP,迪士尼手里有多少IP不用细数,所以在内容的方向上面,这一点是绝对难不倒迪士尼。而空间也是一个非常重要的一点,占地面积的大小直接决定了游客晚上是否会选择周边的住宿。当然,以迪士尼的模式来说,住宿也是必然的。所以在各种方面,以迪士尼的成熟体系来看,盈利手段都属上乘,但是王健林为什么会认为上海迪士尼在未来的10~20年间,难出现盈利的情况呢?

王健林的底气

-

因为经营问题不盈利。

-

因为竞争问题不盈利。

那么我们现在就来分析一下这两种的可能性。

-

经营问题

以迪士尼成熟的模式来看,运营方面绝对不会出现问题,那么从前段时间近20个省市“第一批体验上海迪士尼”纷纷哭晕回不来的人来看,上海本地去迪士尼的消费将会在人均2200元左右,而外省市去迪士尼则是人均在4215元,而且仅仅是在迪士尼期间的吃住游行等方面。不过,抛开路费而言,上海迪士尼依然是全球最便宜的迪士尼主题乐园了。但是,这对于中国市场来说,还是显得有一点令人羞涩。

在全球的迪士尼乐园市场来看,也并非所有的迪士尼都属于盈利的,其中香港迪士尼经过了“七年之痒”才终于迎来了盈利,不过这段时间因为赴港游客减少,香港迪士尼又再次处于亏损状态……所以对于上海迪士尼而言,想要在短期里面盈利是比较难的,原因有两点,第一是总投入达到55亿美金,第二是合作模式。

高成本的投入不需要多说,这是所有的主题乐园的通病,前期必定是面临亏损。而在合作模式方面,据媒体透露上海与迪士尼的合作模式属于,政府提供土地和绝大部分的建设资金并控股,日常管理则是由美方团队负责,同时每年向迪士尼公司支付品牌授权费用以及收入分成,这一点和东京迪士尼模式类似。

所以前期的亏损是注定了,只是说什么时候能够盈利,这一点还需要看未来中国市场对迪士尼文化的需求高度以及迪士尼对中国市场的重视程度,但是从目前上海迪士尼旗舰店门口的气球都需要提前半年向伦敦下订单的情况来看,这对于喜欢追逐热点的群众来说,实在是一个大问题。

-

竞争问题

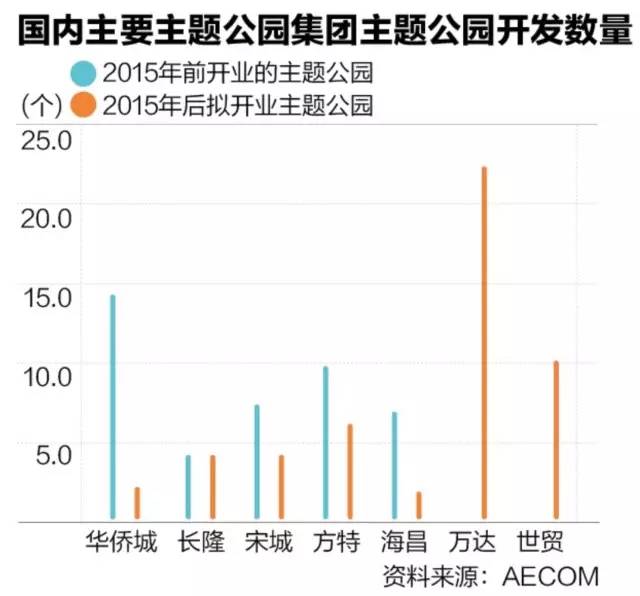

王健林说好虎架不住群狼,他打算用15~20家万达城来围剿迪士尼。这种情况真的会出现吗?根据万达的战略,在主题乐园的数量上,从2015年9月26日的第一个主题乐园——位于西双版纳国际度假区的万达欢乐主题乐园正式开业后,随后启动了10个万达城项目,长白山、武汉、西双版纳三个项目先后开业,青岛、南昌、合肥、无锡、广州、成都等地在建,预计全国总共开发不会超过20个。

如果仅仅是数量而言,迪士尼的确是没有办法和万达相抗衡,但是迪士尼胜在内容强大,有足够多的IP去支撑整个迪士尼的各个环节。但是在万达收购传奇影业之后,万达影业和传奇影业两块大量IP可补足内容方面的缺陷,不过更重要的是,万达这边的内容与迪士尼内容的重叠度很小,万达的受众群体的年龄度会比迪士尼的要高不少。当然,除了内容方面的补充,万达还有一张暗牌,就是体育。

王健林在2015年还豪赌了另外一个成熟产业——体育产业。瑞士盈方体育、世界铁人公司都成为了万达旗下产业。王健林曾在一所世界顶级学府演讲的时候回答过这样的话,他认为中国未来三大行业是最有希望的,娱乐、体育和旅游。而恰恰这三点也正是万达当下的战略。如果万达将这三者结合在一起,那么这样的主题乐园模式可能会是一种全新的模式,而对用户群体的吸引度也将会是一种全新的,当然,这是无法与成熟的迪士尼模式相对比,不过这是一招实实在在的群狼战术。

上海迪士尼需要考虑盈利问题吗?

无论是亏损的香港迪士尼还是一直低迷状态的巴黎迪士尼,其实对于华特·迪士尼而言,这真的不算什么事儿。从迪士尼2015财年的财报来看,迪士尼乐园业务占据了30%的收入来源,不过对于迪士尼来说,除了乐园业务之外,还有电视、电影、衍生品以及游戏四大板块在为迪士尼创收,这些所有的营收都是来自于自己的无形资产——IP,而线下的一切都是为了自己IP内容而服务。

所以对于迪士尼来讲,上海迪士尼乐园是否盈利都是一桩稳赚不赔的生意,因为在乐园之外的巨大收益已经远远超过了乐园本身。

本文由ACGx原创,转载请注明出处。

评论