文|有牛财经 黑桃与长剑

当新消费之风席卷大江南北,众多创业者、跨界者也纷纷冒头,意图用“再做一遍”的逻辑颠覆那些已经非常成熟的赛道。这其中,一些品牌获得了难以想象的成功(例如元气森林),另一些则还在奔跑的路上。但不管怎样,新品牌崛起一事都确确实实引起了传统企业们的警惕,而它们的应对措施也各有不同——有些主动拥抱潮流以防被淘汰,有些在长久的沉寂后选择上市补充“弹药”,等待反击机会。位于儿童家具赛道上的护童科技,无疑是属于后者。

根据深交所信息显示,护童科技已经于9月27日提交了招股书,计划在创业板上市,中信证券为其独家保荐人。从招股书信息来看,护童科技本次上市拟募资5.7亿元,资金将主要用于绿色智能家居生产线项目、研发体验中心、综合办公大楼等项目,以及补充流动资金。

长跑十三年,上市前夕仍是“夫妻店”

查阅天眼查可知,本次上市主体,浙江护童人体工学科技股份有限公司是一家于2015年成立的企业,但按照创始人杨润强此前接受媒体采访时的说法,他早在2008年就辞职下海创业,且从一开始就瞄准了儿童健康学习桌椅赛道,彼时,这条赛道还无人问津。

由于赛道和企业均显狭窄,护童科技成立之初并没有获得资本青睐,企业启动资金几乎全由杨润强和他的妻子白艳珍供给。正因如此,他们只得采用负担较小的轻资产模式经营。

这给护童科技带来了一系列困难——各大代工厂并不愿意长期承接它“订单量不大,做工要求却很高”的订单,杨润强不得不每年都四处寻找新的代工厂;此外,消费者难以接受产品单一且没有认知基础的儿童学习桌椅,导致其推广营销费用也急剧增加。

经历数次供应链危机后,杨润强终于下定了自建厂房的决心。2016年,护童科技第一期生产基地在浙江安吉落成,该举措让它的桌椅年产量增加了20万套。

而在这之前,渠道问题已经被杨润强及时发力电商的策略缓解。公开数据显示,2017年双十一期间,护童科技在某电商平台旗舰店的销售额超过4800万元,2018年、2019两年间,这一数字分别增长至6500万元和1.41亿元。

时至今日,护童科技仍未过多接触资本,从公开资料来看,2018年它曾经历一轮金额未披露的股权融资,投资方为基石资本;另据招股书数据显示,2020年5月,中证投资以货币资金向护童科技增资4379.73万元,其中548.45万元计入注册资本,剩余均计入资本公积。

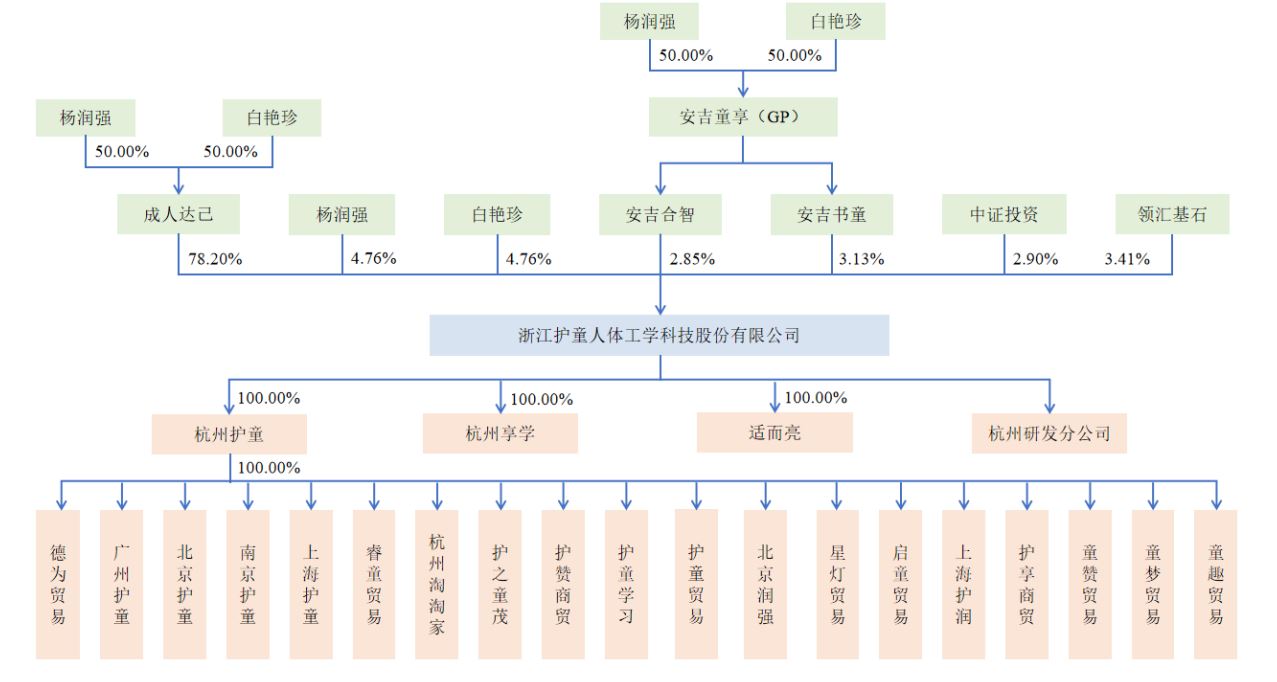

招股书披露的股权结构显示,截至上市,杨润强、白艳珍夫妇通过直接、间接方式持有护童科技93.7%的股份,而中证投资、领汇基石两家机构的股权占比则分别为2.90%、5.41%。,可以看出,资本力量在护童科技内并不占优势地位。

引入投资机构时,护童科技曾与它们签署了对赌协议,例如与中证投资签署的《关于浙江安吉护童家具有限公司之增资扩股协议之补充协议》。不过,它在今年早些时候又草草解除了这些协议,有行业人士指出,护童科技此举或是为了规避监管对IPO带来的不利因素。

基本面如何?

在对外宣传中,护童科技总是有意无意地提及自身在行业内的优势地位。翻阅各类研究报告,我们也能看到,在国内3000元及以上儿童学习桌市场中,护童科技几乎都占据了50%以上的市场份额。不过,从财务数据来看,它的赚钱能力似乎与其行业地位不甚相称。

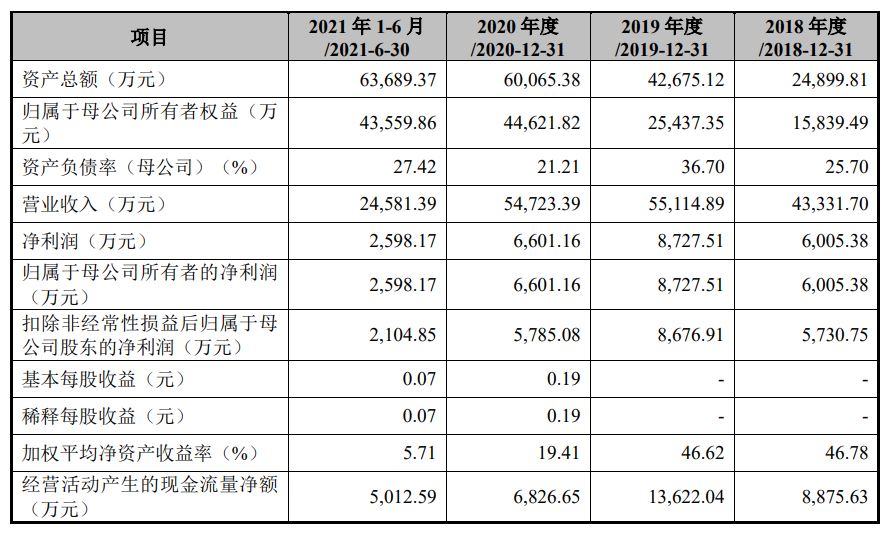

2018-2020年间,护童科技总营收分别为4.33亿元、5.51亿元和5.47亿元;同期归母净利润分别为6005.38万元、8727.51万元和6601.16万元,两项数据在2020年均出现较大波动。基于此计算,护童科技三年间毛利率分别为48.88%、47.53%和44.32%,也呈现逐年下滑趋势。

细分至各项业务来看,护童科技主营业务学习桌、学习椅依旧是撑起营收大梁的主力军。前者三年间分别创造营收2.29亿元、2.92亿元、2.88亿元,占总收入比重分别为54.61%、54.76%和55.46%,后者同期分别创造营收1.36亿元、1.73亿元、1.65亿元,占比为32.38%、32.36%和31.38%。护眼台灯、护脊书包和其他收入占比均较小,且三年间未出现大幅增长,

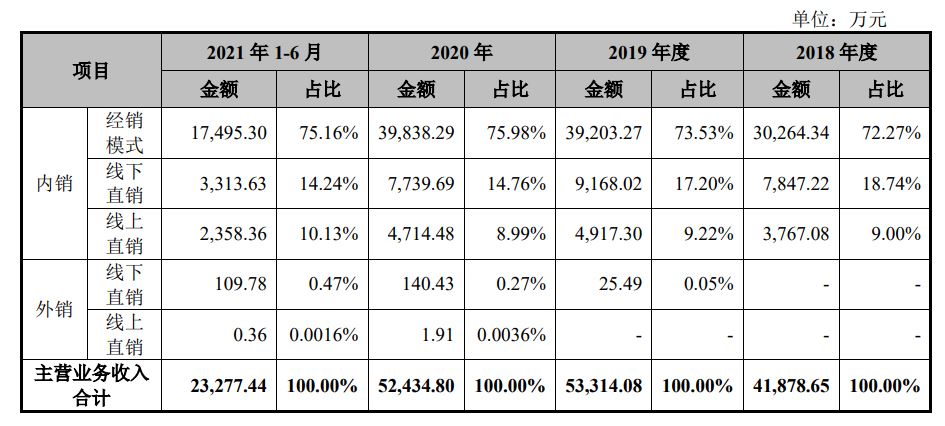

前文曾提到,近些年来,护童科技曾试图在扩展销售渠道上下功夫,2019-2020年不断增长的线上销售额,以及2020年创始人亲自下场直播带货都能证明这一点。不过,目前它在国内的销售额仍然多来自传统经销模式和线下直销。

招股书数据显示,2020年护童科技经销模式下的销售金额为3.98亿元,占比高达75.98%,同比增长1.6%;线下直销金额为7739.69万元,占比14.76%,同比下滑15.6%;线上直销金额4714.48万元,占比8.99%,下滑幅度相对较小,为4.1%。

护童科技也反思过依赖经销模式的缺陷。按照它在招股书中的表态,公司之所以在2020年出现多项业绩波动下滑数据,就是因为经销模式收入增速放缓所致。但另一方面,护童科技似乎并没有停止线下扩张的步伐,截至今年6月末,其经销商和经销门店从2019年的303个、1151家提升至333个、1389家。可见,经销模式的诸多弊端仍将长期伴随着它。

另一个值得投资者关注的要点是,护童科技的销售费用三年来呈现下降趋势,相对的,其研发费用正不断增加。前者三年来的费用率分别为26.10%、22.57%和22.30%,后者同期费用率则分别为2.80%、3.23%和3.82%。考虑到当前竞争对手正不断涌现,护童科技或许是想通过提高研发投入打造竞争壁垒,进而应对市场上逐渐增加的新产品。

跨界入局、资本扎堆,儿童家具下半场拼什么?

就像杨润强在接受采访时所说,儿童家具在数年前并不算是个想象力很强的市场,原因无他——由于计划生育政策的大力推行,儿童市场本身已经显得非常狭窄,再加上家具产品的高单价属性,即使为它加入“学习”概念,也很难吸引家长为其买单。

然而,近年来国内生育政策逐渐放松,“二孩”甚至是“三孩”家庭变得越来越多,无数呱呱坠地的新生儿让相关产业有了新的发展机会。另一方面,城镇三口之家等群体的平均年收入正不断提升,教育支出随之增加。同时,家长们对功能性儿童学习用品的认知水平也通过网络、媒体等宣传渠道得到提高,这让他们更容易接受高单价的儿童家具。

根据艾瑞咨询的研究报告,2019年,中国儿童学习桌市场规模达到67.1亿元,增长速度则为45%。尽管增长速度随着行业扩张将有所下降,但分析师仍然给出了一个相对乐观的评价——2024年,这一市场规模将扩张至220.5亿元。

于是,我们可以看到如春笋般冒头的儿童家具“新”品牌,其中很多都是跨界而来的老牌企业,例如博士有成、读书郎、乐歌等,今年下半年开始,在各大写字楼电梯间密集投放广告的“黑白调”也是很典型的例子。根据公开资料,黑白调注册于2010年,论起资历来和护童科技不相上下,但它在此前数年中一直专注电竞椅赛道,发力儿童家具还是近些年的事。

由于K12教培行业不久前遭到重创,不少资本已经开始围绕儿童消费群体寻找新的投资机会,儿童家具这一赛道因此受益颇丰。一个例子是,今年7月,儿童家具品牌光明园迪宣布完成了金额达1亿元的A轮融资,投资方为金鼎资本;这之后,同样专注儿童家具多年的爱果乐也斩获新一轮融资,金额达到数亿元,但其并未披露投资方名单。

不断涌入的新玩家为行业带来了活力,但也暴露出了一些尚待解决的缺陷。首当其冲的,便是产品同质化明显这一问题——单以学习桌椅为例,目前市面上的产品在可调节性、舒适度、人体工学等方面基本大同小异,品牌间的竞争也主要集中在营销、产品设计等方面,更有像黑白调这样的纯营销驱动型品牌崛起。显然,这并不会对行业良性竞争环境有所助益。

当下,大多数家庭都抱有这样一种观点,即儿童家具既然面向儿童生产,自然也就更加环保、更加安全和健康,这也是促使大多数家长为儿童家具买单的原因之一。但根据国家市场监管总局于今年8月公布的抽查结果来看,市面上儿童家具的不合格率仍高达三成。其中,椅凳类不合格率为33.3%,而桌台类、柜台类不合格率则分别为20%、27.1%。

作为儿童家具行业中学习桌椅赛道的领军者,护童科技在拥抱资本市场的同时更要做足功课。除了以研发力量颠覆行业竞争格局外,也要以更完善的标准化规范生产行为和产品质量,只有如此,才能让家长群体对儿童家具加深信赖,进而推动整个行业向可持续方向发展。

评论