记者 | 张乔遇

“防水手机”是如何做到防水的?

实际上,智能手机、耳机的防水性能是依靠一种名叫纳米薄膜的新材料。纳米薄膜能够满足电子消费品主要是智能手机、耳机等整机及零部件的防水、防油、防腐蚀、防硫、耐盐雾等需求。

近日,上交所就受理了这样一家公司——江苏菲沃泰纳米科技股份有限公司(简称:菲沃泰)的科创板上市申请。菲沃泰主要从事高性能、多功能纳米薄膜的研发和制备,并基于自主研发的纳米镀膜设备、材料配方及制备工艺技术为客户提供基于纳米薄膜的定制化解决方案。值得注意的是,报告期内,华为、小米、vivo等均系菲沃泰大客户。

业绩受华为减产影响大

菲沃泰的主营业务是纳米薄膜的研发和制备,处于产业链中游。报告期内,菲沃泰的主要产品——单层阻液纳米薄膜、双层防液防汽纳米薄膜和多层耐腐蚀纳米薄膜,主要应用在手机、耳机、电子阅读器、可穿戴电子设备、无人机等电子产品上。

目前菲沃泰已成为华为、小米、苹果、vivo、亚马逊、OPPO、大疆等全球龙头科技企业的纳米薄膜解决方案技术服务供应商。2018年至2021年第一季度,菲沃泰实现主营业务收入分别为6929.82万元、1.42亿元、2.37亿元和6098.81万元,净利润分别为1494.71万元、3168.57万元、5555.00万元和530.54万元。其中2019年、2020年营收增速分别为105.80%和66.90%,净利润增速分别为111.99%、75.32%。

具体来看,2017年,菲沃泰成为华为手机纳米薄膜产品供应商。2018年,菲沃泰进入vivo和小米公司供应链。在国内消费电子行业龙头企业供应链中取得重要地位后,菲沃泰着眼于进一步开拓市场。

2019年,菲沃泰海外市场业务获得突破,开始为小米在印度的工厂提供纳米薄膜产品。2020年,菲沃泰通过了亚马逊的供应商验证并展开了与亚马逊的深度合作,同年通过苹果公司多项供应商技术验证。2021年6月和8月,菲沃泰在苹果公司的EMS厂商为其耳机类和配件类产品提供的纳米薄膜产品分别实现量产,并持续推进新项目的研发。

界面新闻记者了解到,菲沃泰的下游客户非常集中。2018年至2020年,菲沃泰的前五大客户的销售收入均达到了公司当期收入比例的80%以上,至2021年第一季度,前五大客户的销售占比依旧高达73.67%。其中华为、小米、vivo和东莞景丰塑胶制品有限公司是菲沃泰五大客户中的“常客”,2019年至2021年第一季度平均每个报告期能为菲沃泰带来76.17%的营业收入,此外TCL及关联公司和歌尔股份也曾是菲沃泰大客户中的一员。

菲沃泰对于五大客户的依赖性极高,大客户的订单情况一定程度上影响菲沃泰的业绩状况。最直接的体现为,2020年华为、vivo等公司部分机型开始减产,该年来自这两家公司的收入占营收比重同比分别下滑16.59%、65.01%,连带菲沃泰双层防液防汽纳米薄膜收入规模较上年降低19.46%。受华为减产的影响,2020年菲沃泰应收账款占营业收入的比例也有所下降。

2018年至2020年,菲沃泰平均每年向华为销售的纳米薄膜收入都达到总收入的45%以上,2020年第三季度起华为部分手机减产,2021年第一季度,华为继续减产并从菲沃泰的第一大客户退居二线。菲沃泰表示主要是受到华为减产的影响,2021年第一季度公司直接材料占营业成本比从2020年的10.24%下降至8.48%,PECVD镀膜设备折旧等制造费用的比例有所提高,产能利用率从2020年的81.54%下降至71.07%,单位产品分摊的固定成本有所增加,因此主营业务的毛利率从上年的77.86%下降至73.22%。

根据调研机构Grand View Research的报告,全球耳机市场将在2020-2017年保持20.3%的年复合增速。但2021年第一季度部分客户减产影响下,菲沃泰主要应用于耳机主板的多层耐腐蚀纳米薄膜业务的收入规模却在下降。此外为了维持客户关系,菲沃泰仍在华为工厂及EMS厂商保留较多的镀膜设备,该批设备产能利用率有所下降导致产品分摊的固定成本上升,毛利率降低。

下游手机市场增速下滑

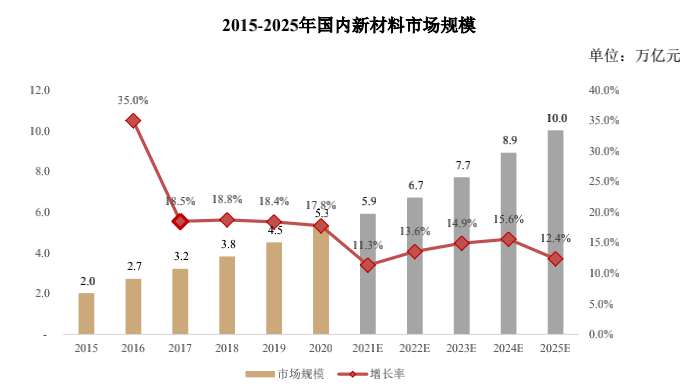

前瞻产业研究院数据显示,全球新材料产业市场规模从2016年的2.06万亿美元增长至2019年的2.82万亿美元,但2017年至2019年,市场规模增长率却从12.6%下降至10.3%并进一步下降至10.2%。

根据工信部和头豹研究院数据,2021年国内新材料产业总产值有望达到10万亿规模,但从2015年的走势来看,国内新材料市场的增长率下行趋势显著。

从终端应用角度分析,纳米薄膜下游领域包括防护材料应用、光学材料应用、医用材料应用和电子材料的应用,而公司目前的销售领域还主要集中在于国内电子消费行业。

据招股书披露,菲沃泰的纳米薄膜制备技术已覆盖智能手机、耳机、电子阅读器、可穿戴设备、无人机、室外电子设备和电脑领域,但仅智能手机、耳机的应用层面涵盖了整机与模组及元器件。从营收构成看,菲沃泰最初开发的应用于手机整机、耳机整机的单层阻液纳米薄膜仍然是菲沃泰最主要的收入来源(2021??2020?年单层阻液纳米薄膜销售收入占营收比重的70.66%),菲沃泰产品主要应用领域还较为单一。

根据调研机构Grand View Research的报告,全球耳机市场将在2020-2027年保持20.3%的年复合增速。其中TWS耳机年均复合增长率可达22%。

但值得注意的是,根据Frost&Sullivan预算,2020年全球手机市场规模为12亿部,至2024年手机的市场规模为13.6亿部,2020年至2024年间的年均复合增长率仅3.2%。

财务内控不规范

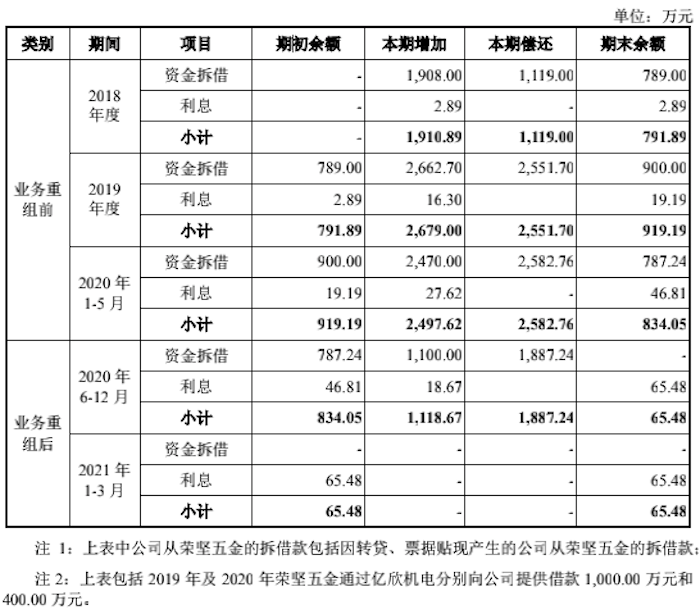

招股书显示,2018年至2020年,菲沃泰陆续向荣坚五金采购PECVD镀膜设备。菲沃泰从银行取得贷款资金后通过受托支付转账给荣坚五金,用于支付上述设备采购款项,之后又从荣坚五金拆借资金,荣坚五金在收到银行受托支付的货款后一段时间内一次性或分批将资金作为资金拆借款转回至菲沃泰账户。

值得注意的是,菲沃泰的前身为菲沃泰有限,由荣坚五金于2016年出资设立,设立时菲沃泰有限的注册资本为1000万元,全部由荣坚五金认缴。2020 年5月,菲沃泰与荣坚五金实施业务重组,荣坚五金将PECVD镀膜设备相关业务及所涉及的资产、人员、知识产权转移至公司。重组基准日后,荣坚五金未再开展PECVD镀膜设备相关研发、生产和销售活动。

据招股书披露,菲沃特2018年至2020年取得的银行借款中涉及转贷的金额累计为3500万元,截至2021年3月31日,上述贷款均已归还。

根据菲沃泰的解释,向荣坚五金采购PECVD镀膜设备是基于公司客户需求逐步扩大产能的情况下,而向荣坚五金支付款项后又从荣坚五金拆借资金的行为是处于公司业务发展迅速,营运资金缺口较大。上述菲沃泰向银行取得贷款用于支付的荣坚五金设备采购应付账款为真实业务产生,且不存在因支付上述款项后形成预付款,因此不属于在无真实业务支持情况下,通过供应商取得银行贷款,但基于谨慎性原则,菲沃泰将上述情形认定为转贷行为。

此外,报告期内菲沃泰还存在与荣坚五金频繁的资金拆借行为。

由于菲沃泰以2020年5月31日为基准日收购了荣坚五金的PECVD镀膜设备业务,构成同一控制下业务合并,因此从报告期期初至合并日(即2018年1月1日至2020年5月31日)的上述公司与荣坚五金的资金拆借及利息均纳入合并范围并抵消。

2020年6月开始,由于菲沃泰处于业务发展初期营运资金缺口较大,因此根据资金周转需要共向荣坚五金拆借资金1100万元,报告期内的全部拆借款本金已于2020年10月取得融资款项后归还,同时,菲沃泰对于上述借款均已参照同期银行贷款基准利率计提利息。截至本招股说明书签署日已结清上述借款利息。

无独有偶,2018年菲沃泰因资金短缺陆续与洪冬平(沃菲泰股东无锡元韬)签订《借款协议》累计借款3000万元,借款利率为10%,菲沃泰已于2018年底还清上述借款本金利息。2019年和2020年,菲沃泰还存在向关联方荣坚五金采购设备后开具商业承兑汇票进行结算的情形,金额分别为800万元和2200万元。截至2020年9月底,上述商业承兑汇票均到期兑付,不存在票据逾期和欠息的情形。

此外,菲沃泰还存在少量通过关联方缴纳税款、支付年终奖和劳动报酬、报销款等不规范行为。

评论