文|青眼 欧也

排队5年之久,毛戈平化妆品股份有限公司(下称“毛戈平”)静悄悄地走到上市最后关头。据证监会官网10月15日披露,将于10月21日召开的发行审核委员会工作会议审核毛戈平首发事宜。这代表着,如果首发过会成功,毛戈平有望成为化妆师自创彩妆第一股。

公告前两天修改年度报告

众所周知,毛戈平本人是本土知名的化妆师,曾因帮助影视明星刘晓庆打造令观众印象深刻的妆容而成为业界传奇。目前,毛戈平任法定代表人的同名公司(即毛戈平化妆品股份有限公司)主要从事彩妆、护肤品产品研发、生产、销售和化妆技巧培训等,及推出MGPIN、至爱终生等品牌。

▍截自中国证券监督管理委员会官网

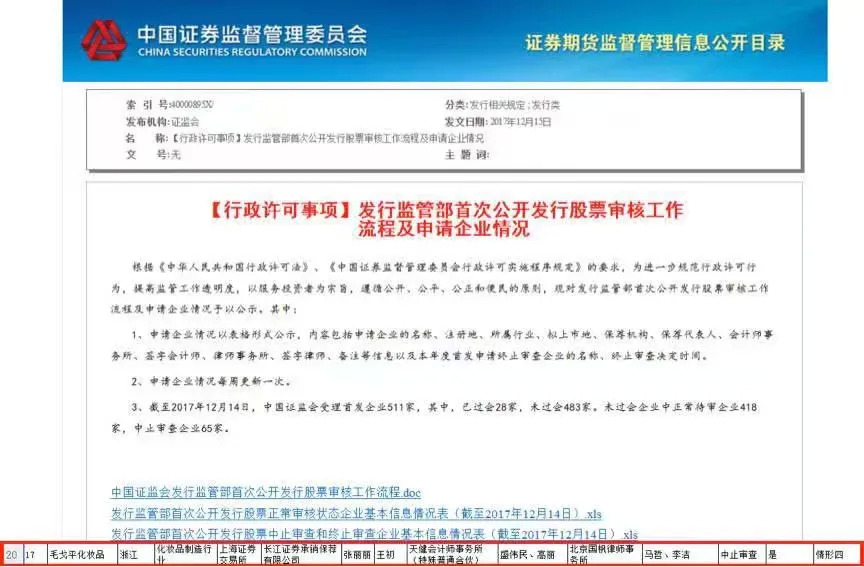

早在2016年,毛戈平就曾递交招股书谋求A股IPO。然而,却在拉芳家化、名臣健康等纷纷成功推开资本市场大门之际,毛戈平于2017年底传来暂停IPO的消息。彼时,毛戈平中止审查状态被证监会备注为“情形四”,即“发行人主动要求中止审查或者其他导致审核工作无法正常开展的。”这意味着,毛戈平当时更多是自愿放弃IPO。

▍截自中国证券监督管理委员会官网

直到本次证监会发布第十八届发审委2021年第113日工作会议公告前,毛戈平在过去4年的时间里一直处于“预披露更新”状态。颇为罕见的是,毛戈平最新招股书披露时间仍停留在2017年9月11日,2018年后的财务数据尚未公布。据招股书显示,2014年至2017年1-6月,毛戈平实现营收分别为2.80亿元、3.21亿元、3.43亿元、2.01亿元;同期净利润则分别为0.47亿元、0.54亿元、0.53亿元、0.35亿元。

▍截自毛戈平招股书

值得一提,成都商报旗下“红星资本局”根据2017年公布的招股说明书和在国家企业信用信息公示系统查询到的相关数据,曾披露过毛戈平2018年至2020年的业绩情况,显示该公司2020年营收约7.3亿。不过,青眼通过国家企业信用信息公示系统并未查询到毛戈平近年来的财务情况。

但耐人寻味的是,据国家企业信用信息公示系统显示,毛戈平2013年至2020年度报告均出现修改记录,修改日期为2021年10月13日。这个时间点,即本次证监会官网发布第十八届发审委2021年第113日工作会议公告前两天。

▍截自国家企业信用信息公示系统

超高毛利率引证监会关注

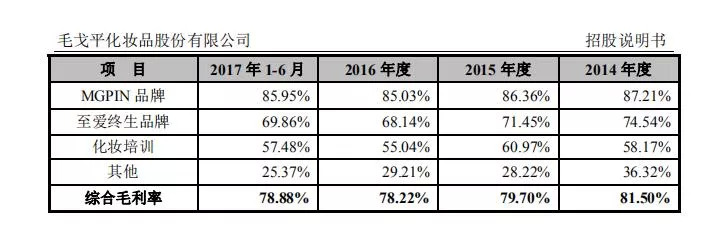

相较业绩而言,毛戈平超高的毛利率引起证监会的注意。证监会在2017年的发行审核意见中,明确要求毛戈平补充披露同行业上市公司2016年综合毛利率。据招股书显示,2014年至2017年上半年,毛戈平的综合毛利率分别为81.50%、79.70%、78.22%和78.88%。

▍截自毛戈平招股书

这一毛利率水平,超越了国际美妆巨头欧莱雅、资生堂,接近于欧舒丹。毛戈平方面就此解释称,主要系产品结构(以高端为主)和生产模式(全部委外加工方式)不同导致。

即便如此,毛戈平旗下品牌则相较国际美妆大牌仍有不小的差距。据毛戈平招股书披露,2015年,中国通过百货商场渠道销售的市场排名前15的高端彩妆产品榜单,依然被香奈儿、迪奥、雅诗兰黛等外资品牌把持,毛戈平旗下主力品牌MGPIN位列第11位,属于较为小众的高端品牌。

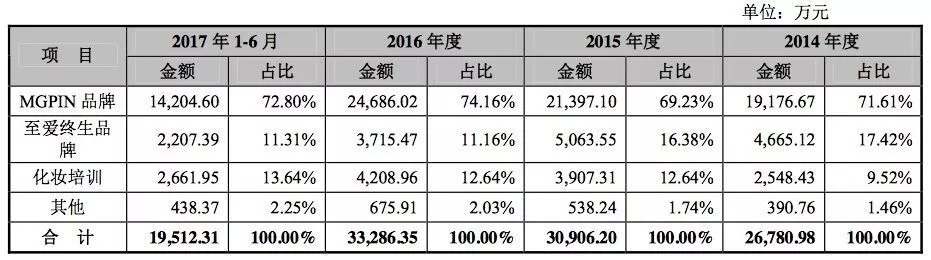

不过,品牌MGPIN却是毛戈平主营收入的重要来源。就2017年上半年的数据来看,核心品牌MGPIN营收为1.42亿元,约占到总营收的72.80%,同期,另一品牌至爱终生营收则为2207.39万元,约占总营收的11.31%。就披露的业绩表现来看,MGPIN和至爱终生保持了稳健发展态势。其中,MGPIN呈现出逐年递增。

▍截自毛戈平招股书

除两大支柱品牌外,化妆培训业务成为毛戈平营收占比10%以上的业务之一。据招股书披露,2014年至2017年上半年,毛戈平来自化妆培训的收入和占比均在稳步提升,分别为2548.43万元(占9.52%)、3907.31万元(12.64%)、4208.96万元(12.64%)、2661.95万元(13.64%)。截至2017年上半年,毛戈平已在北京、上海、杭州等九座城市拥有9家分公司和8家培训学校。

据了解,毛戈平将培训机构的开办主体资质划分为两类:学校和子/分公司,其中杭州、上海、成都、重庆、深圳、青岛等六地以子/分公司为主体,北京、郑州、武汉以学校为主体。其中,以子/分公司为主体的培训业务目前已纳入财务报表,而以学校为主体的培训学校则属于“非营利性质”,未被纳入合并财务报表范围。毛戈平在招股书中解释称,“系因各地对培训业务主体的要求不同。”

营销研发两头轻

就彩妆品牌而言,百货渠道是切入化妆品市场的重要渠道之一。虽然毛戈平销售渠道涵盖百货直营、经销渠道、培训渠道、电商渠道以及关联销售等,但据招股书显示,百货渠道一直是毛戈平最重要的销售渠道之一,2014年至2017年上半年该渠道销售收入分别为1.65亿、1.84亿、2.13亿、1.22亿,在总营收中的占比分别为69.35%、69.37%、75.04%、74.07%,增长较为平稳。

▍截自毛戈平招股书

不可否认,面对电商等新兴渠道的冲击,百货专柜等传统线下渠道受到不小的影响。但也许百货渠道表现强势,毛戈平布局电商的意愿似乎并不明显。据招股书显示,2014年至2017年上半年,毛戈平电商渠道营收分别占同期营收总额的比重为2.05%、2.09%、2.27%、2.10%。

另外,经销商模式是阻碍不少本土美妆企业上市的拦路虎,但这一点在毛戈平身上表现得并不明显。据招股书显示,截至2017年上半年,与毛戈平合作的经销商共有31家,其中至爱终生品牌是以经销商模式为主,MGPING品牌也存在少量经销商模式。

颇有意思的是,与不少美妆品牌重视营销相比,毛戈平则一反常态。据招股书显示,2014年至2017年上半年,毛戈平广告费及业务宣传费分别是1132.71万元,1142.96万元、1441.25万元、794.51万元。与毛戈平同期营收相比,其营销推广可忽略不计。以2016年毛戈平营收2.34亿元计算,其广告投放占比营收约4%。

不仅不注重营销,毛戈平在研发方面的投入也低于行业水平线。据招股书显示,2014年至2017年上半年,毛戈平的研发费用分别为244.69万元、305.11万元、342.27万元和157.17万元,分别占到同期营收的0.88%、0.95%、1.00%和0.78%。截至2017年6月30日,毛戈平研发人员只有15人。即便面对本土化妆品企业,毛戈平的研发投入恐怕也有点“拿不出手”。

▍截自毛戈平招股书

不过,毛戈平似乎意识到自身不足之处。据了解,毛戈平此次IPO拟发行不超过2000万股,拟募集近5.12亿元,其中2.29亿将用于渠道建设项目,7158.42万元用于研发中心建设项目,6094.68万元用于形象设计培训机构建设项目,其余1.5亿元用于补充流动资金。可以看到,毛戈平有意在研发上加大投入。

整体而言,毛戈平未存在明显的短板。至于毛戈平个人形象与品牌及企业深度关联,这种企业模式是否会被资本市场认可,即将会有进一步答案。

评论