文|新经济e线

近年来行业主题指数投资渐成主流,赛道日益拥挤,基金公司为了争夺赛道主动权,进一步加快了ETF发行节奏,产品重复跟踪指数情况愈加普遍。在这一背景下,尴尬的一幕终于发生。

10月9日,平安基金发布关于平安中证细分食品饮料产业主题交易型开放式指数证券投资基金基金合同不能生效的公告称,截至2021年9月30日基金募集期限届满,本基金未能满足《基金合同》规定的基金备案的条件,故本基金《基金合同》不能生效。

新经济e线获悉,平安食品饮料行业ETF也成为了今年来首只募集失利的行业主题ETF。此前,该基金原计划自2021年7月9日至8月10日进行公开发售。由于发行情况不理想,平安食品饮料行业ETF发行经过两次延期至9月30日,等到三个月的发行窗口期满之后,最终还是未能如愿。

另据Wind统计表明,截至10月15日,今年来新成立的非货币ETF数量共计216只,发行份额合计1344.46亿份(剔除ETF联接基金,以下同),两组数据均远超去年全年的水平。2020年全年,分别对应91只和1108.94亿份。

不过,非货币ETF平均首发规模同比却出现断崖跳水。按成立日期统计,今年来,非货币ETF平均发行份额已大幅下降至6.22亿份,较2020年平均12.19亿份的规模相比,同比大幅缩水近五成。

此外,在年内新上市的216只非货币ETF中,累计已有21只ETF已经跌破5000万元的清盘红线,占比近一成。最大的一个共同点在于,上述21只ETF普遍是踩线成立的“小号型”ETF,募集规模大多仅约2亿元出头。

赛道拥挤拉响警报

新经济e线注意到,今年来尽管行业主题赛道迎合了A 股板块轮动行情,但赛道拥挤背后警报也已拉响。

细分食品指数一览

来源:中证指数有限公司

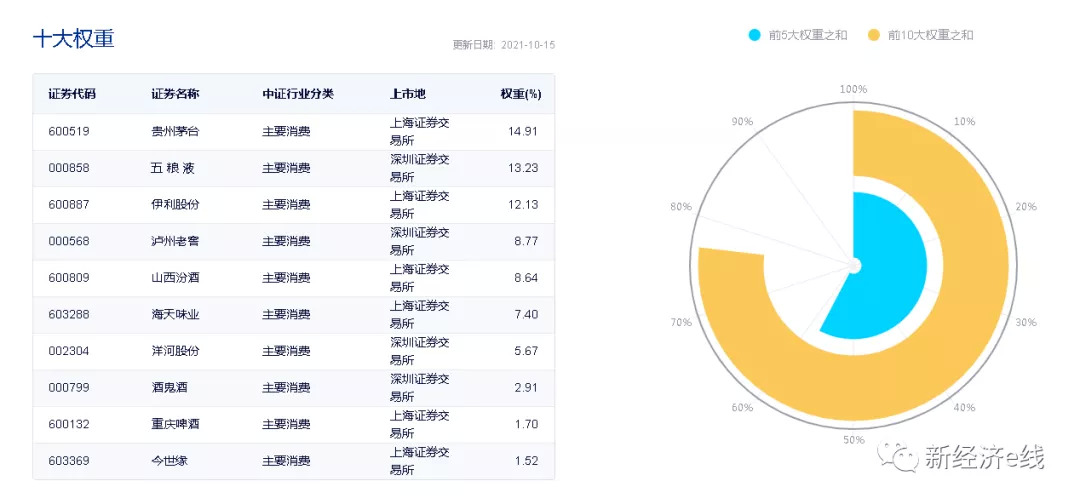

以平安食品饮料行业ETF为例,其跟踪的中证细分食品饮料产业主题指数(简称细分食品指数,000815)反映沪深两市细分食品产业公司股票的整体走势,该指数从食品制造等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。细分食品指数以2004年12月31日为基期,基点1000点,于2014年4月11日首次公开发布。该指数前十大权重股分别为贵州茅台、五粮液、伊利股份、泸州老窖、山西汾酒、海天味业、洋河股份、酒鬼酒、重庆啤酒、今世缘。

二级市场上,截至10月15日,细分食品指数近一月上涨15.46%,但近三月和今年年内的收益均为负值,分别达-7.21%和-9.86%。可见,细分食品指数今年以来表现不佳,资金流出消费行业的现象相当明显。由于平安食品饮料行业ETF并未能抢占先机,加之市场情绪低迷,最终发行失败并不令人奇怪。

而早在平安食品饮料行业ETF发行之前,自去年12月至今年7月,先后已有三只细分食品指数基金成立,分别包括华夏中证细分食品饮料产业主题ETF、华宝中证细分食品饮料产业主题ETF和华泰紫金中证细分食品饮料指数发起式。相比之下,上述两只细分食品指数ETF都是在去年年末市场情绪高涨的时候发行,其最新资产净值分别为30.87亿元和9.52亿元。

实际上,据新经济e线了解,赛道拥挤已成为今年来的一个突出现象,表现为指数被基金产品重复跟踪。如2020 年、2021 上半年的新能源板块,部分行业呈现高波动、高收益的特点,这类密集发行的行业主题ETF 被指能更好地迎合投资者参与主题投资的需求。

整体来看,2020 年基金公司共发行46 只行业主题ETF 和29 只宽基ETF,仅2021 年前8 个月更是有132 只行业主题ETF 发行,而宽基仅有19 只新发产品——基金公司正扎堆涌向行业主题ETF 市场。

我国重复跟踪ETF数量较多的指数统计

统计表明,截至2021 年8 月31 日,我国273 只行业主题ETF 合计跟踪151 只指数,其中56 只指数有被产品重复跟踪的现象,以证券公司指数(399975.SZ,11 只ETF 跟踪)、中证银行指数(399986.SZ,8 只)和光伏产业指数(931151.CSI,7 只)最为显著。

此外,赛道拥挤带来的另一个结果就是,行业主题ETF 平均首发规模大幅缩水,2018 年发行的行业主题ETF 平均首发规模63.22 亿元,达历史最高,2019 年起平均首发规模逐渐回复至历史平均水平,2021 年前8 个月行业主题ETF 平均首发规模降至5.11 亿元,接近2015 年历史最低的4.94 亿元。

迷你ETF发展掣肘

不可否认,随着ETF市场竞争加剧,产品首发规模逐步缩小,迷你ETF(具体指资产净值低于2亿元)数量日渐增多已成为行业发展掣肘。究其原因,基金规模过低,不利于基金投资运作、大额赎回可能损害剩余持有人的利益,同时还对基金行业效率产生不良影响。

据光大证券研报统计,从清盘数占比来看,债券ETF 清盘率最高。我国债券ETF 市场发展缓慢,截至2021 年8 月31 日仅有1 只产品规模达50 亿元以上;清盘率次高的是Smart Beta 产品,现存45只Smart Beta ETF 中有26 只为“迷你基金”,基金公司迟迟未能打开Smart Beta 市场。

新经济e线注意到,今年以来,随着行业主题产品发行节奏进一步加快,迷你ETF 数量也迅速增长。仅前8月我国ETF 市场共有205 只规模小于2 亿元的基金,占已上市ETF 数量的38.53%,其中规模低于清盘线0.5 亿元的基金有63 只。同期新发行的191 只ETF,已有79 只变为迷你基金,占迷你基金总数的41.36%。

上述研究指出,鉴于我国ETF 发行后规模迅速缩减的情况较为普遍,发行份额较小的ETF 更易蜕变为迷你基金。对比我国所有ETF 的发行规模与基金成立6 个月后的规模,可以发现81.04%的ETF基金有规模缩减的情况,而这一现象与首发规模有着密切的联系,即首发规模越小,规模缩减的现象越普遍。而发行后规模缩减的产品,平均规模缩减的程度为43.48%。由此可以推算出,比起发行规模更大的ETF,首发规模不高于5 亿的ETF 更容易变成迷你基金。

Wind统计还表明,截至10月15日,在今年年内新成立且最新资产净值跌破5000万元的21只非货币ETF中,规模最低的富国中证ESG120策略ETF已缩水至1214万元,较今年6月成立时的24146万元相比,缩水幅度高达95%;富国中证细分机械设备产业ETF也从今年4月成立时的24304万元下降至约3300万元,降幅近九成。

同样,华安中证全指证券公司ETF和华安中证申万食品饮料ETF上市后资产净值也急剧缩水至2397万元和3485万元。而其在今年3月和4月成立时的发行规模分别为25560万元和27273万元,一前一后,落差分别高达90%和87%。

此外,华宝基金旗下华宝中证大数据产业ETF、华宝中证沪港深500ETF、华宝中证有色金属ETF等3只ETF最新规模也分别仅录得2835万元、2620万元、4061万元,相较今年上半年成立时规模29112万元、22277万元、27089万元,分别已大幅缩水约90%、88%、85%。

业内认为,导致ETF 首发规模不断缩减主要有三方面的原因:一是发行同质化,新发产品所在的细分领域已有其他竞争产品,或是多只同指数产品同时成立、争夺首发份额;二是指数本身缺乏代表性等原因,不适合作为投资用指数;三是行业主题未在风口,投资者的投资意愿不足。

评论