记者 | 赵阳戈

10月18日,A股以跌开盘,当日早盘10点18分,沪深两市就有2147只股票跌幅在0%-3%。下跌板块中,白酒板块领跌,截至当日午盘,Wind白酒指数(884705)跌幅达7.5%。

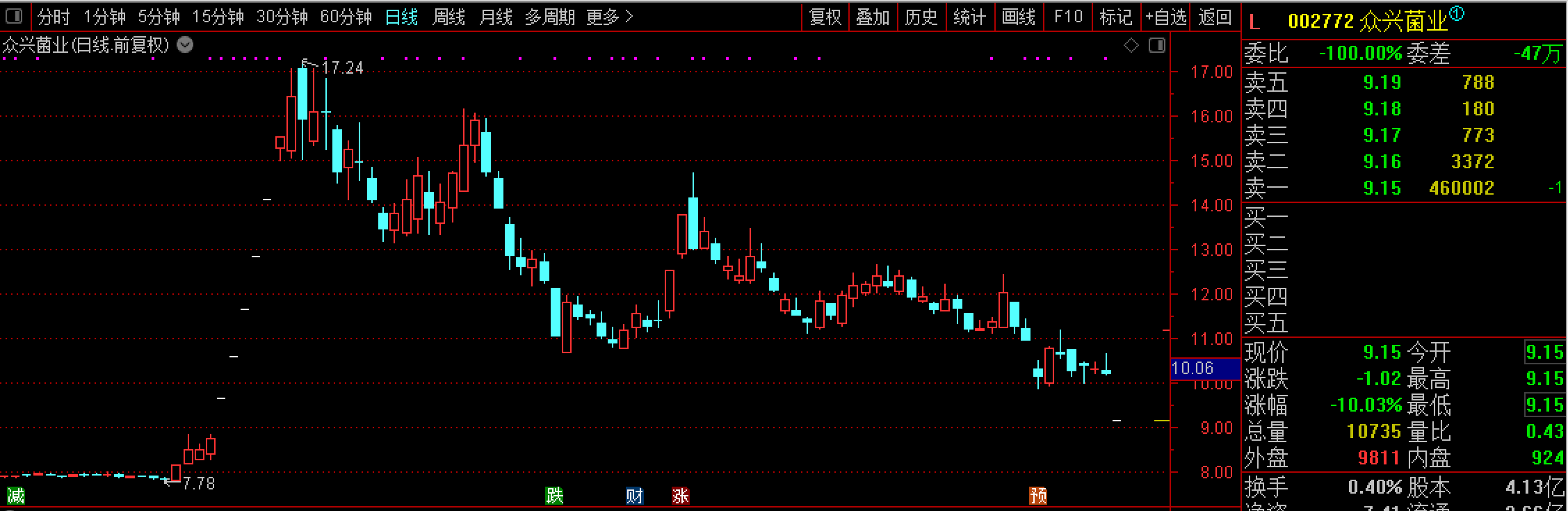

这其中,企图涉酱酒的众兴菌业(002772.SZ),直接“一字跌停”。跌停还在于该公司收购终止的消息,在市场预期之外。而实际上,这个终止的决定,早在1个月前众兴菌业便已确定了。值得关注的是,这场金针菇跨界白酒,除了信披方面的问题,炮制的一场大涨让众兴菌业也“获益良多”。

众兴菌业带崩白酒板块

盘面显示,截至当日午盘,海南椰岛(600238.SH)、酒鬼酒(000799.SZ)、青青稞酒(002646.SZ)、金种子酒(600199.SH)、舍得酒业(600702.SH)、水井坊(600779.SH)、迎驾贡酒(603198.SH)跌幅靠前,跌超9%。伊力特(600197.SH)、山西汾酒(600809.SH)等跌幅也超过了8%。龙头贵州茅台(600519.SH)上午的跌幅也超过了5%,以前一个交易日收盘价1916.97元来算,约1814元的现价相当于市值蒸发了1293亿。另一只龙头五粮液(000858.SZ)也不好过,股价下跌幅度接近8%。

需要指出的是,蹭上白酒概念的众兴菌业,开盘就直接“一字跌停”,带崩了整个白酒板块。午间收盘,众兴菌业在跌停板排队出货的资金尚有47万手,一个上午的换手率只有0.49%,想出逃的资金形成了堰塞湖。而之所以如此,还在于众兴菌业一场收购的终止。

据悉,早在6月20日晚间,众兴菌业表示为促进公司双主业发展,从而增加新的盈利增长点,公司拟以现金方式收购刘见、刘良跃持有的圣窖酒业100%的股权。圣窖酒业则专注于酱香型白酒的研发、生产和销售。彼时,白酒板块热度不减,众兴菌业消息一出,立马引起二级市场6连板。

一波操作当时还引来了关注函,监管层要求公司进行论证,公司是否具备足够支付能力以及筹资收购圣窖酒业股权对公司资金状况的影响;说明公司跨界收购圣窖酒业的可行性及未来的整合计划,公司是否具有足够能力经营酒业资产,能否与现有业务形成协同,能否对标的资产实现有效控制等。

不想,一番狂欢后4个月时间不到,便草草了事。据众兴菌业近期披露,在收购意向签署之后,众兴菌业就开展了尽职调查工作,聘请了立信会计师事务所(特殊普通合伙)作为收购的审计机构,聘请了开元资产评估有限公司作为收购的评估机构,委托国浩(北京)律师事务所作为收购的法律顾问,公司也抽调专人做了尽职调查。

众兴菌业称,期间公司与交易对方、标的公司及各中介机构进行了多轮次的沟通磋商,初步达成一致意见。但因市场宏观环境发生变化等原因,2021年8月25日公司决定终止本次收购,随即公司与交易对方就终止涉及的相关事项进行了多次沟通协商,争取取得对方的同意。最终经多次反复友好协商,目前双方就终止相关事项达成一致。

一场大涨的好处

对于收购的终止,众兴菌业表示其并不会对公司财务状况和经营状况产生重大影响,不存在损害公司及股东利益的情形,未来公司还将积极寻找新的利润增长点。表述看起来轻猫淡写,但实际上,这场炮制的大涨,还是好处多多的。

首一,促进了可转债的转股。资料显示,众兴转债(128026)自2018年6月19日至2023年12月13日进入转股期。但苦于众兴菌业的股价不济,转股迟迟未能大规模成行。要知道2017年12月13日发行的可转债,总额为9.2亿元,最之初的转股价为11.74元,时间是2018年6月19日。而2018年6月19日众兴菌业的开盘价9.15元,收盘价8.83元。

一直到收购消息的2021年6月21日,众兴菌业的可转债规模还为9.19亿元,虽然那个时候转股价已调整为11.36元,但2021年6月18日收盘价8.76元,仍然是不够看的。而在众兴菌业6连板暴涨之后,可转债转股变得活跃。短短一个月后的2021年7月21日,可转债的规模就下降为4.09亿元。毫无疑问这是大涨的功劳。

其二,大涨令大股东的质押得以顺利延续。

资料显示,2021年8月12日众兴菌业公告,持股5%以上股东田德,质押了1800万股的限售股,占公司总股本的4.36%,质权人国泰君安,质押用途为个人资金需求,质押起始日2021年8月10日,质押到期日2022年8月10日。田德与陶军为一致行动人,两人为众兴菌业的实控人。

这之后紧接着在2021年9月25日,陶军顺利解押4142万股,红塔证券出笼。同时陶军反手又将4215万股质押了出去,质权人为招商证券和中信建投,质押起始日为2021年9月,质押日到2022年的9月份。一番操作后,实控人共计有42.58%的筹码已质押出去,占总股本的14.57%。

2021年8月12日众兴菌业的股价为11.39元,2021年9月24日的股价为11.36元,如今“一字跌停”后的现价为9.15元,价格差不多相当于质押的8成,未知警戒线是多少,但显然会令质权人紧张。要知道,根据众兴菌业2021年前三季度的业绩预告:预计亏损4500万元至5500万元,是难以引发众兴菌业股价大涨的。可以说这就是一场“美丽的误会”。

至于众兴菌业称业绩预亏的理由,如下:受大宗货物贸易影响,食用菌生产原材料采购价格整体上涨,导致产品成本上涨明显;后疫情时代下游市场消费表现较为疲软,同期产品销售价格持续低迷;公司产品及在产品报废等非经常性损失预计影响本年前三季度利润约-1780万元;公司理财产品受9月下旬股票市场影响,其在本季度公允价值变动预计影响利润约-2000万元。

评论