文丨西部城事 西部菌

于“十一”假期前正式开园的北京环球影城,将国内的主题乐园赛道推向了一个新高度。

但与此同时,国内有些主题乐园的日子有点不好过。

日前,官网自定位为“中国知名的主题公园和配套商用物业开发及运营商”的海昌海洋公园控股有限公司(以下简称“海昌海洋”)宣布:

公司与亚洲私募股权基金MBK Partners达成系列协议,将旗下位于武汉、成都、天津和青岛的主题公园项目100%股权以及郑州在建主题公园项目66%股权转让给MBK Partners,交易对价为65.3亿元。

近一年多来,受制于内外环境的剧变,“忍痛割肉”的企业不少。

海昌海洋虽然强调此举是集团轻资产业务发展的重要一步,但在现实的债务压力面前,这一举动的无奈意味不言而喻。

公开报道显示,早在数年前,海昌海洋方面就公开表示要“加大轻资产模式布局”。

但这次形势倒逼下的大幅度“减量”,能否真正让海昌海洋“轻装上阵”,依然是一个巨大的问号。

01

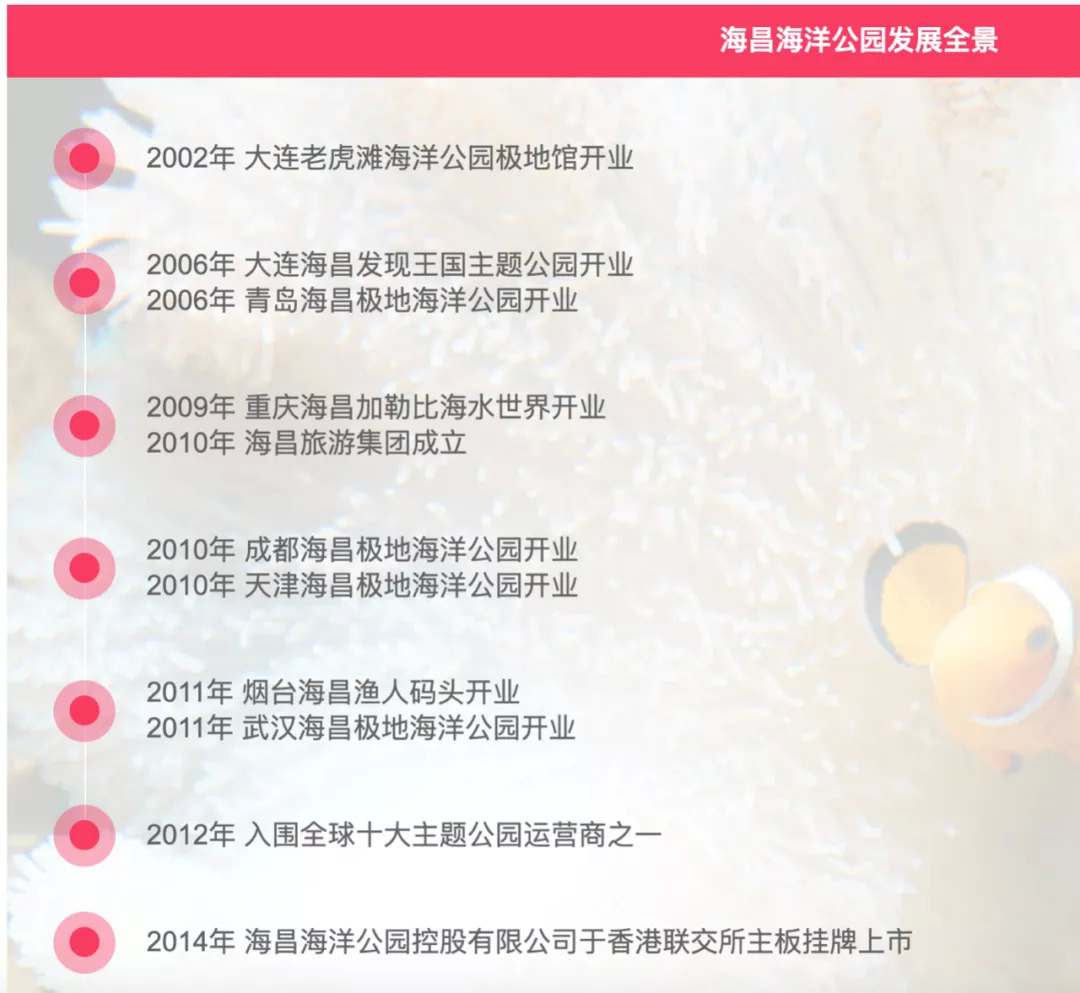

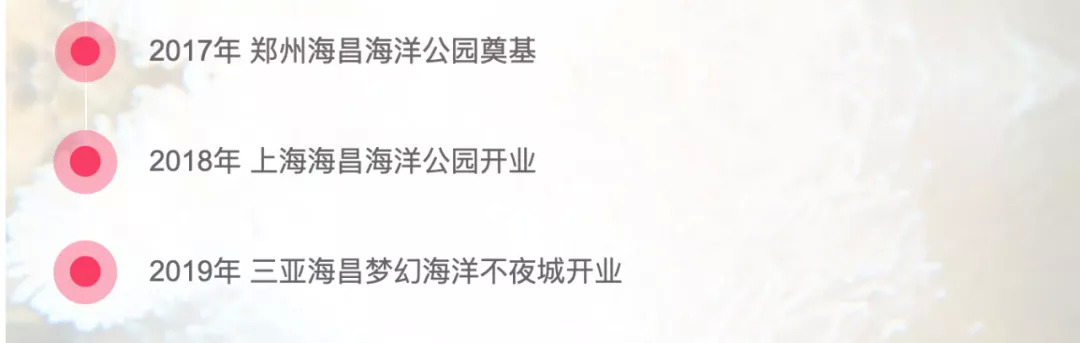

海昌海洋起步于大连。目前,已经在上海、三亚、大连、青岛、重庆、天津、成都、武汉、烟台、郑州等城市布局了11个海洋文化主题文旅项目。

官网显示,每年游客接待量超2000 万人次,累计游客接待量超1.4亿人次。

这次将武汉、成都、天津和青岛的四大主题公园项目100%股权,以及郑州在建主题公园项目66%股权打包交易,意味着近半数主题公园将被售出。

经此操作,仅看资产规模,海昌海洋确实是更“轻”了。

不过,重资产也好,轻资产也罢,目前的债务压力是海昌海洋亟需跨过的一道坎。

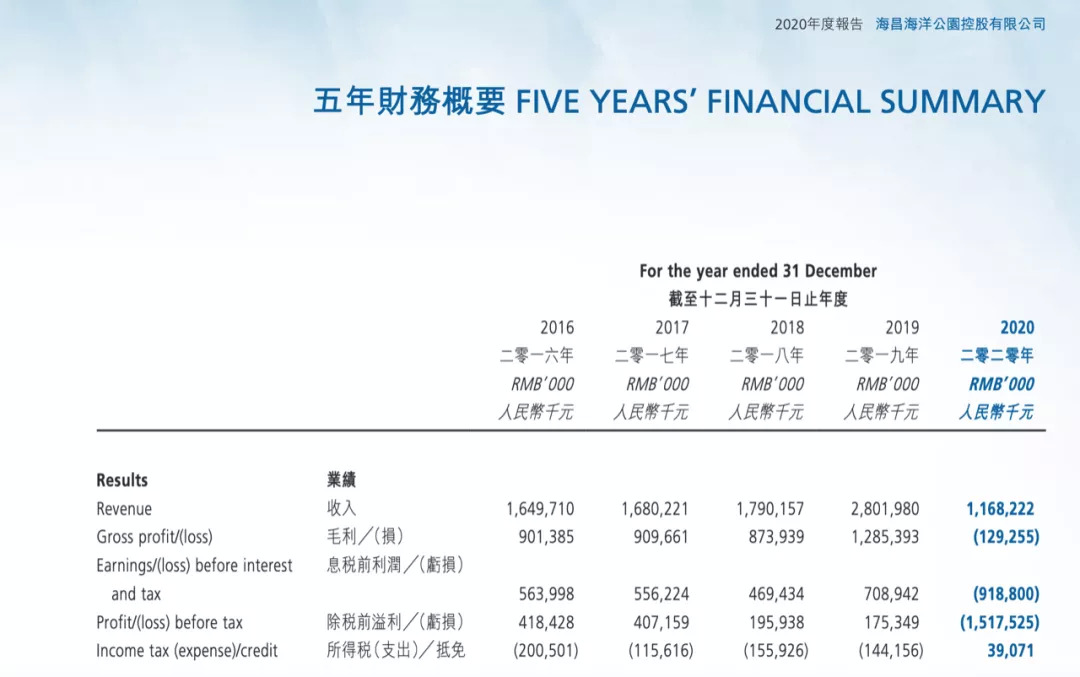

2016—2020年,海昌海洋的资产负债率分别为54.14%、63.54%、72.27%、73.45%和81.73%,2021年上半年负债率进一步升至82.31%。

作为对比的是,同为国内知名主题公园,宋城演艺、华强方特、华侨城在2021年上半年的资产负债率分别为19.07%、53.87%、76.32%,相较之下,海昌海洋公园的资产负债率明显更高。

此外,截至今年6月30日的财报数据显示,今年上半年海昌海洋公园归母净亏损2.77亿元,流动负债总额达50.25亿元。

上述财务状况下,打包出售近半数主题公园换来数十亿资金,很难不被解读为“卖子求生”。

事实上,从资金的用途也不难看出海昌海洋此番“大甩卖”的救急性质:

余额的40%将进一步用于偿还四个主题公园的资产抵押及担保的融资性贷款及补充营运资金,另外约40%的资金将用于上海、三亚主题公园的升级扩建,另有约20%的资金将用于轻资产业务的扩张布局。

可见,大举甩卖与其说是着眼于长远的战略转型,不若说更多是为度过眼下的难关。

02

海昌海洋走到如今这一步,疫情因素当然不可忽视。

财报数据显示,2020年,海昌海洋的门票业务收入6.35亿元,同比减少67.3%,非门票业务收入5.33亿元,同比减少38.1%;总收入约11.68亿元,同比减少58.3%,净亏损14.78亿元。

由于主打海洋特色,与国内其他主题乐园相比,海昌海洋的抗风险能力其实一直面临着不小的挑战。

一方面,海洋公园对专业运营能力的要求更高,成本也更高。

媒体报道显示,截至2020年底,海昌海洋的生物总保有量超过17万只,其中大型极地海洋动物有30余种1000余只,包括企鹅、海豹、海狮、海豚,以及虎鲸、白鲸、伪虎鲸、鲸鲨等,累积繁育大型珍稀海洋动物超千只——仅这背后的动物养育成本,就不容低估。

另一方面,受动物保护观念的进步,海昌海洋公园的最大亮点之一——动物表演,也面临更大的外部压力。

报道显示,海昌海洋公园的最大噱头如虎鲸、白鲸、海豚表演多次在社交网络上遭到野生动物保护意识较强的网友批评甚至抵制,“拒绝动物表演”的评论甚至频繁出现在上海海昌海洋公园的宣传微博下。

此外,相较于有强大IP加持的迪士尼、北京环球影城等国际大咖,以及融创文旅城等国内主题乐园新势力,起步较早的海昌海洋公园,目前的经营模式明显更单一,对于门票收入的依赖也更重。

像即便努力减少对门票收入的依赖,2018年末,海昌海洋的门票收入占总收入比依然在七成以上。可对比的是,迪士尼的门票收入占比仅有30%左右。

在很大程度上说,作为国内少有的以海洋为主打的主题乐园,海昌海洋有着鲜明的特色,但也因为这种模式自身的风险性,在疫情影响下,海昌海洋可能率先触摸到了国内主题乐园的发展瓶颈。

03

除了出售重资产,海昌海洋的业务调整也在进行。

如就在上个月底,位于上海临港新片区的101东方海洋首发项目举行了启动仪式。

据了解,该项目由上海港城开发(集团)有限公司主导、海昌(中国)投资有限公司联合投资开发,项目建成后,将由上海海昌海洋公园进行统筹运营管理,被称为“海昌海洋公园轻资产战略正式起航”的标志性工程。

一手战略调整,一手“减量”发展,疫情倒逼下的海昌海洋明显加速了转型步伐。

后续将主要通过发挥自己在动物繁殖保育、海洋主题公园开发及营运方面的经验来增强自己的轻资产属性。

数据显示,截至目前,海昌海洋公园轻资产项 已经布局环渤海、 三 、 江经济带、 南、中原等地区,业务规模覆盖全国26城,服务项 59例。

不过,此番出售近半数项目,会不会伤害市场对海昌海洋的专业能力的信任?

在公告中,海昌海洋称,武汉、成都、天津、青岛的4家主题公园直至2019年每年均产生稳定的现金流,随着中国旅游行业的发展,4家主题公园所涵盖的相关市场出现替代性竞争对手,表明需要更多投资及升级改造。

那么,既然在自己手中未能直面“替代性竞争对手”的挑战,市场又凭什么相信海昌海洋能够帮助别人实现?

在海昌海洋公园执行总裁张建斌看来,海昌与MBK Partners的此次合作极具战略意义,对双方都是共赢的结果:

此次合作将进一步优化海昌的财务及资产结构,为海昌轻资产战略发展提供更加广泛的合作资源;

MBK Partners拥有强大的财务能力及产业资源,拥有成功投资大阪环球影城的经验,我们对此次合作充满信心。

但愿。

评论