记者 | 张乔遇

近日,受大基金看好的烟台德邦科技股份有限公司(简称:德邦科技)科创板IPO获受理。

德邦科技的主要发力点在于智能终端封装材料(耳机、手机等)和新能源应用材料(新能源动力电池)领域的电子级粘接和功能性薄膜材料。通俗来说,粘接耳机上下盖的热熔胶就是德邦科技的在研项目之一。

目前而言,营收规模不大的德邦科技不仅受到大基金的青睐,下游更是聚集了一大批电路封装、智能终端和新能源领域龙头企业。蹊跷的是,德邦科技的销售费用率却是同行业可比公司的2-3倍。此外,报告期德邦科技依靠核心技术开展生产经营所产生的收入占总收入的比重弱于同行。

宁德时代、联想控股等众明星股东齐聚

招股书显示,德邦科技是一家从事高端电子封装材料研发及产业化的高新技术企业,所处行业为新材料领域,产品广泛应用于晶圆加工、芯片级封装、功率器件封装、板级封装、模组及系统集成封装等不同的封装工艺环节和应用场景。

主要产品包括集成电路封装材料、智能终端封装材料、新能源应用材料和高端装备应用材料。高端电子封装材料能直接影响到终端产品内部结构件的性能、稳定性及结构的密封防护,进而影响到终端产品的品质。

发行前,国家集成电路基金是德邦科技第一大股东,持股比例为24.87%;解海华、陈田安、王建斌、林国成及陈昕合计控制德邦科技50.08%的表决权,是德邦科技的控股股东、共同实控人。

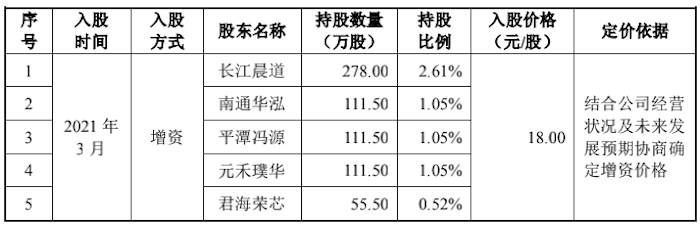

最近一年,宁德时代、TCL科技、上海机场、联想控股等多家知名上市公司增资入股德邦科技。具体来看,德邦科技最近一年有五位股东以18元/股价格增资入股,包括长江晨道(湖北)新能源产业投资合伙企业(有限合伙)(下称:长江晨道)、南通华泓投资有限公司(下称:南通华泓)、平潭冯源绘芯股权投资合伙企业(下称:平潭冯源)、江苏疌泉元禾璞华股权投资合伙企业(下称:元禾璞华)和江苏疌泉君海荣芯投资合伙企业(下称:君海荣芯)。

其中,长江晨道背后涉及宁德时代(300750.SZ)、TCL科技(000100.SZ),元禾璞华的间接股东上海机场(集团)有限公司,为A股上市公司上海机场(600009.SH)控股股东。

此外,国家集成电路基金直接持有江苏疌泉元禾璞华股权投资合伙企业21.34%的份额,同时系元禾璞华的基金管理人元禾璞华(苏州)投资管理有限公司持股24.50%的股东,而君海荣芯合伙人构成中含有北京君联创业投资中心,其背后实控人是联想控股(3396.HK)。

销售费用率是同行业两三倍

德邦科技在各个领域应用的主要产品均围绕结构粘结材料,产品形态主要为电子级粘合剂和功能性薄膜材料,赛道垂直。即便下游应用了五个领域,但由于粘接材料产品类别众多、应用领域广泛,目前A股上市公司中难以找到与德邦科技在产品形态和下游细分应用领域、业务模式等方面完全一致的上市公司。

招股书显示,2018年至2021年上半年(报告期),德邦科技营收分别为1.97亿元、3.27亿元、4.17亿元和2.35亿元,净利润分别为-354.04万元、3316.06万元、4841.72万元和2382.18万元。2018年至2020年复合增长率45.45%,2019年至2021年上半年,净利润率分别为10.09%、11.51%、10.21%。

其中德邦科技来源于智能终端封装材料和新能源应用材料的收入较高,2018年至2020年每年平均74.62%的收入来自上述两类别产品,而来自集成电路封装材料和来自高端装备应用材料的收入占总收入的比例呈下降趋势。

德邦科技整体经营规模相对较小,抵御风险的能力相对有限。和业务具有相似性的上市公司相比,生产工程胶粘剂的回天新材(300041.SZ)、业务为微电子材料的晶瑞电材(300655.SZ)、以及同行业可比的赛伍技术(603212.SH)、中石科技(300684.SZ)的营收规模都达到了十亿以上。其中生产工程胶粘剂的回天新材2020年营业收入达到21.64亿元,扣非后归母净利润为2.03亿元,营收系德邦科技的五倍。只有主营业务为精密制程应用材料、电子复合功能材料和光电显示模组材料的世华科技(688093.SH),2020年营收2.39亿元与德邦科技可以一比。

似乎是为了拓宽客户,德邦科技的销售费用率远超同行业可比公司。德邦科技平均85%以上的收入来自华东和华南地区。2020年来自华东地区的销售收入比例达到74.11%,该地区销售网主要以山东及江浙沪为中心,而华南销售基地则主要以宁德、深圳为中心。

报告期晶瑞电材、世华科技、中石科技、赛伍技术、回天新材共五家公司的平均销售费用率分别为5.15%、5.94%、3.94%和3.61%;而同期德邦科技的销售费用率分别达到了16.42%、11.83%、9.27%和7.32%。

具体来看,报告期德邦科技的销售费用分别为3237.28万元、3871.90万元、3865.44万元和1723.83万元,每年市场宣传费和业务招待费的平均支出比例就达到了15.86%。此外,截至2021年6月30日,德邦科技共有103名销售人员,占员工总数的比例为18.59%,2020年销售人员年均薪酬为20.06万元。

对此德邦科技认为,随着公司销售规模的不断扩大,规模效应逐步显现,销售费用率整体呈下降趋势。此外,与同行业上市公司相比,公司销售费用率整体偏高,主要系公司经营规模相对较小,且由于公司产品应用领域广泛并主要为客户提供定制化产品,需安排销售、市场、技术服务人员持续跟进客户的特定需求,依据反馈信息不断调试、完善和改进产品性能,使得公司销售费用率较同行业公司略高,符合公司实际业务特点,具备商业合理性。

核心技术转化率不高

高端电子封装材料行业属于技术密集性行业,对于研发的要求较高,但德邦科技的研发比例却不高,甚至有所下滑。报告期,德邦科技研发费用分别为1689.65万元、1973.42万元、2415.04万元和1236.96万元,分别占当期营收的比例为8.57%、6.03%、5.79%和5.26%,近三年研发费用率在不断下滑。

招股书显示,德邦科技2018年、2019年和2020年累计研发投入金额为6078.11万元,占累计营业收入的比例为6.46%,几乎压线科创属性近三年累计研发投入金额大于6000万元、占累计营业收入比例大于5%的标准。

分产品看,在集成电路领域,德邦科技提供芯片级封装材料固晶材料、晶圆级封装材料晶圆UV减薄膜、UV划片膜,板级封装系列产品主要为导热界面材料、贴片胶、底部填充胶等,主要用于PCB板级封装工艺中的结构粘接、导热导电等,主要客户包括长电科技、通富微电和华天科技。

智能终端领域,德邦科技提供的封装材料主要用于耳机等智能穿戴、手机、平板电脑等移动智能终端、智能模组器件等封装工艺的结构粘接材料、导热界面材料、披覆胶、导电胶、电磁屏蔽材料等,主要客户有苹果公司、华为公司和小米科技等。

动力电池领域,德邦科技材料产品主要为用于动力电池的电芯之间及电芯与pack、箱体之间起到粘接、散热等功能的结构粘接材料、导热界面材料等。客户有宁德时代、比亚迪、国轩高科、中航锂电等国际动力电池头部生产企业。

光伏电池领域,德邦科技光伏叠晶材料用于光伏高效叠瓦组件粘接、导电。主要客户包括了通威股份、隆基股份、阿特斯等国内头部光伏企业。此外,在高端电子封装材料领域,德邦科技只生产粘接材料,包括电子及粘合剂和功能性薄膜材料,主要应用于轨道交通、汽车制造、矿山开采等高端装备制造领域,主要客户为株洲电力机车、中国重汽、长城汽车、河南红星等国内轨道交通、汽车、矿机等领域知名企业。

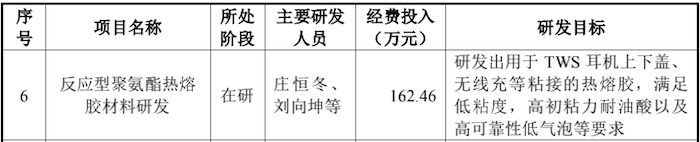

目前德邦科技有14项在研项目,界面新闻记者了解到,收入较为强势的智能终端封装材料领域的几项在研项目多为耳机、手机上下盖的粘接。

据招股书披露,反应型聚氨酯热熔胶材料研发项目的研发目标为用于TWS(True Wireless Stereo)耳机上下盖、无线充等粘结的热熔胶、满足低粘度、高初粘力耐油酸及高可靠性低气泡等要求,该项在研项目报告期内的经费投入达到162.46万元;第十项集成电路封装关键材料开发及产业化技术产品同样是用于普通耳机上下盖等粘接,且报告期内该笔研发投入金额达到了471.59万元。

此外第八项在研项目——高端电子封装系列材料技术开发及产业化,研发目标用于手机TP、中框、上下盖等粘接,满足高强度高可靠性及低粘度、高初粘力高抗跌落等要求,报告期该在研项目经费投入239.92万元。

据悉,高端电子封装材料在核心技术领域,材料配方设计构成了实现不同功能的基础条件,基体树脂、填料及助剂构成了高端电子封装材料的基本组成。高端电子封装材料最核心的技术主要在于配方设计及复配,基体树脂的选择、改性或复配,填料的选择或复配、表面处理,助剂的选择或复配等。

但德邦科技的核心技术转化率并不高。报告期内,德邦科技依靠核心技术开展生产经营所产生的收入分别为1.52亿元、2.83亿元、3.70亿元和2.09亿元,占营收的比重分别为76.92%、86.47%、88.69%和88.69%。而同行业可比公司世华科技2017年至2019年依靠核心技术开展生产经营所产生收入占营业收入的比重分别为99.98%、99.97%和99.87%。

存大额关联方转贷等不合规

值得注意的是,2018年-2021年上半年,德邦科技在营业外支出中每年产生的质量赔偿支出分别为42.37万元、69.74万元、0.10万元、24.74万元,累计赔偿136.95万元。就质量赔偿原因,德邦科技解释为系公司为客户提供定制化电子封装材料产品过程中,偶发的因技术参数未满足客户预期等原因而发生的赔偿支出。

德邦科技还存在大额关联方转贷情形。2018年、2019年,德邦科技分别发生关联方转贷6100万元和3633.74万元,分别占当期流动负债余额的56.80%、28.45%。

此外,报告期德邦科技披露了三次行政处罚的情况,具体如下:

2018年3月,德邦科技子公司深圳德邦因消防门拆除后未及时修复被深圳市公安局坪地派出所处以罚款5000元的行政处罚。

2018年11月26日,德邦科技因未依法报批年产500吨有机硅胶黏剂项目的环境影响评价文件而擅自开工建设,被烟台经济技术开发区生态环境局处以罚款人民币1.9万元的行政处罚。

2019年5月5日,德邦科技因“未将危险化学品储存在专用仓库内,将双组分结构粘结剂 LX82B(该产品共有组分partA、partB,经鉴定两种组分均为易燃危险化学品)储存在成品库内”的违法事宜,被烟台经济技术开发区应急管理局处以罚款人民币6.50万元的行政处罚。

评论