文|新眸地产组 陶心怡

编辑|桑明强

不做增值服务的物业公司,很可能会被市场淘汰。

受成本上涨、价格调整机制缺失的影响,相当数量的物业管理公司盈利能力持续减弱,面临着转型抉择,作为典型的劳动密集型行业,物管们即便通过引进互联网技术和设备,降低部分成本,但不断上涨的人工工资和物业费涨价的实施难度高,仍然困扰着平均利润率(低于10%)。

传统物业管理公司过去所缔造的商业模式,似乎已无法跟上时代步伐,越来越多的玩家决定另辟蹊径:将增值服务,作为业务提效的手段。

最明显的例子是,物业管理公司的增值服务营收占比越来越高,并呈现持续增长的趋势。据新眸不完全统计,去年上市物业玩家的平均增值服务占比,已达到38.7%,其中,物业拓展的效能提升成为物业企业考虑的关键命题。

接下来,这篇文章将主要拆解:增值服务的前生今世。

物业管理,激荡三十年

自萌芽之初,物管行业的盈利道路就困难重重。

1981年,国内第一家物业管理公司——深圳市物业管理公司成立,以此为标志,物业管理行业进入扩张期。区别于传统福利型的房屋管理模式,物业管理公司的引入,很好地解决了商品住宅小区所面临的管理问题。

简单地说,由开发商的物业管理部门或注册成立的物业管理公司,对小区公共事务进行统一管理,在一定程度上提高了小区管理的专业化程度。值得一提的是,这一时期的物业管理,并没有从房地产开发中完全独立出来,业主也普遍缺乏对物业服务的消费意识,这让物管公司还远远达不到实现盈利的地步。

直到1994年,《城市新建住宅小区管理办法》颁发,物业管理开始正规化。深圳、上海、北京等地分别出台了物业管理条例或办法,这些法规迅速成为全国各地效仿和学习的模板:适逢房地产开发阳春期,催生出大量的物业管理需求,物业管理业务被快速地复制推广。

囿于相关法规对业主自治框架和权利责任的界定,仍不够明确,业主们普遍缺乏认知,虽然物管服务已被消费者们接受,但距离业主与企业共建的物管模式,还有一段距离,因此,这个阶段属于政府推动下的企业主导物业管理模式。

房地产黄金时代的到来,打破了这一局面。

物业管理行业开始进入市场化和法治化的发展阶段:《物业管理条例》、《前期物业管理招投标管理暂行办法》、《物业服务收费管理办法》、《物权法》等法律法规相继出台,涉及了物业服务计费方式、业主组织建设以及物业管理招投标的关键内容。

效果很明显:业主群体自治能力明显增强,一些地区开始尝试业主大会法人化,加上放开物业服务价格和取消资质审批等政策实施,行业市场化进程被按下了加速键,1999年起,物业管理行业迈入成熟期,变成了业主自治与专业服务相结合的管理模式。

与预期反差的是,成熟期的物管,盈利反而更加艰难。

究其原因:大部分传统物业公司主要依靠收取物业费等基础服务利润维持运营,因此,成本和收入的博弈就成为了能否盈利的关键问题。

从成本端来看,物业管理是典型的劳动密集型行业,服务范畴通常涉及到多个人员密集的操作规范,比如保安、保洁、绿化等,尤其在2010年后,由于各省市最低工资水平逐年提高,物业公司的用工成本也随之增加;另一方面,水费、电费等费用近几年也有所调升,这意味着物业公司还需承担公共区域维护的能源费。

成本端上涨的同时,物业公司收入单一:物业费收入,占物业服务公司总收入的80%,也是收入的主要来源,一旦物业费收缴不利,玩家们将面临极高的经营压力。

既然成本压力高企,那么通过上涨物业费来增加利润这种方式是否可行呢?答案是否定的:由于物管行业发展的最终形态,是业主自治与物管服务相结合的模式,这意味着涨物业费需要业主大会的同意,物业公司难以根据成本的上涨,相应提升物业费标准。

另一方面,由于缺少相应法规,导致整个物业服务行业也缺少一致的服务标准认定,不同的物业公司提供的服务质量,差别化较大,特别是在二、三线城市,我们不难观察到,业主对物业服务质量不满意而导致的冲突逐年增多,业主和物业公司之间的矛盾也越来越尖锐。

举个简单的例子,北京东四环外朝阳园小区,曾以“北京第一天价物业费”出名,早在2005年收费标准即达到8元,后来经业主不断斗争后,降低到6元,但对于业主们来说,这个价格仍然过高,无奈之下,小区更换了物业公司,降低到了4元标准。

并且,如果是商住两用住宅,那么物业费还会比普通住宅小区高出很多,以soho系列为例(如建外soho、朝阳soho等),收费标准达到15元以上。一般来说,如果是作为商铺使用,这个价格尚可接受,但如果是作为住宅,对于多数业主来说,这个价格还是高企的。

并购风波,难停息

传统物业通过收取物业费和维护小区的方式获得利润,也导致了服务受到地域限制,企业跨区域业务难度较大,管理团队复制和输出有不小的困难。这造成了,物业服务行业整体集中度不高,大多以中小企业为主,且本地化特征较为明显。

相比之下,增值业务具有多样性:除了常规物业费外,代收快递、代业主租房售房、蔬菜食品代购以及装修服务等,都将成为物业公司的营收渠道,既需要更复杂的服务人员,也需要更大的服务范围,也要求着企业扩大规模承接新业务。

因此,我们观察到一个有趣的现象:近几年有实力的物业服务企业为了实现规模扩张,对中小型物业企业进行兼并收购。并购目的主要有两个:1、扩大了管理规模,以承接更多的业务;2、实现跨区域的快速布局,解决了物业服务行业难以标准化的问题。

比如:彩生活近几年加大了对中、小物业服务企业的兼并,实现了在国内主要城市的布局,为后续在香港上市打下了基础;长城物业为了进军北京市场,收购了北京当地的物业服务企业安港物业,减小了不适应性;碧桂园服务在今年也收购了多家物管公司,包括安徽诚和物业和富力物业。

物业服务行业整合,是大势所趋。

可以预见的是,在市场驱动下,物业服务行业的兼并收购,将会越来越频繁,整个行业的集中度也会逐渐提高。毕竟,就目前来看,增值服务做的最好的,也恰恰是这些开展并购的玩家。

窗口期,暗流涌动

物管玩家们的转型与变革,更像是冰山下的暗流。

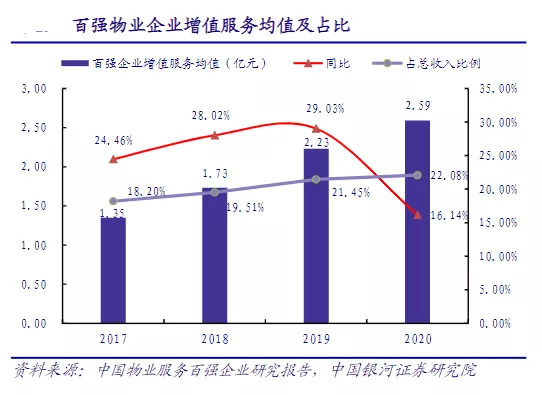

根据中指院数据,去年百强企业增值服务均值为2.59亿,同比增长16.14%。其中,增值服务占比也在逐年提升,由2017年的18.2%,提升至2020年的22.08%,并且,未来几年有望超过基础物业服务业务对净利润的贡献比。

从上市物业管理玩家所开展的业主增值服务上看,常见的有社区生活服务、社区公共空间、租售、美居、生鲜零售等业务,收入占比最高的三项业主增值服务,为资产经纪(租售、尾盘、车位)、社区生活服务(家政等)、美居(装修、拎包入住、家居智能化改造)。

三项主增值业务都属于物业原有服务的延伸,譬如物业开展的家政增值服务,其实就是物业保洁服务的延伸。物业管理与家政服务,以前基本是各管一摊,物业管理主要提供小区保安、维护、清洁等服务,而家政主要为住户提供保姆、清洁等服务。

随着玩家们的试水,企业做家政的优势逐渐体现出来。一方面,物业人员随叫随到,不像家政公司需要预约;另一方面,家政服务是一个可持续的业务,不用投入太多的成本,有的是物业管理单位现成资源、人员的整合。

与此同时,除了利用原有资源,物业公司也在探寻增值业务的新模式:“互联网+物业”。

这种模式本质上并没有改变商业模式,对业主生活需求的精准把握是增值服务的秘诀,不同的是物管企业的维修服务可以接轨网络,业主只需要用手一点即可完成相关维修业务的订购,在这方面,国内的万科物业做得比较深。除此之外,还有专门针对房地产伴生业务的中介服务,关于这块,龙湖物业是代表玩家。

由此可见,大部分增值服务都围绕着业主的高频生活需求,即“食+住+行+游+购+育”的运转逻辑。

无论是建设无人超市、智能充电配套设施等生活领域,还是自有小程序推出线上卖菜专区的团购领域,甚至与平安好医生、阿里健康等互联网玩家深度合作,提供医生咨询服务、专人配药到户服务,处处有物业玩家试水的影子。

评论