作者:陈鼎文

如果你是有车一族,每年投保车险,你是否曾想过,自己每年缴的保费金额是否合理? 如果平常甚少开车,为何保费金额与频繁开车的人群无所差异? 针对这些潜在用户痛点,近年掘起的InsurTech(保险科技)公司嗅到了颠覆市场格局的商机,像Metromile这样新型态的汽车保险公司应运而生。Metromile打破传统车险的固定收费模式,利用手机APP及大数据运算掌握用户的开车里程数,并根据收集到的资料实施定制化收费,让用户根据开车行为及情况而更公平地支付保费。Metromile抓住传统车险模式中的潜在痛点,推出按量计费的新型态车险,反映广大客群的需求。

Metromile官网

日新月异的InsurTech正在重新定义保险产业

随着互联网技术发达,InsurTech正在掘起,InsurTech针对传统保险业者未能服务的市场,提供成本低、附加价值更高、更方便的新型态保险产品,进而扩大保险市场的潜在规模。在网络上为iPhone等电子产品提供投保服务的Square Trade、通过网络平台进行投资人整合的P2P互助保险Friendsurance等,都是InsurTech中的佼佼者。根据世界经济论坛2015年的报告,预计这一波InsurTech浪潮将冲击全球传统保险业的生态,过去的产业价值链将遭到分解,不仅投保渠道将可能不同,保险业务人员所需要具备的专业能力也必然随之改变。

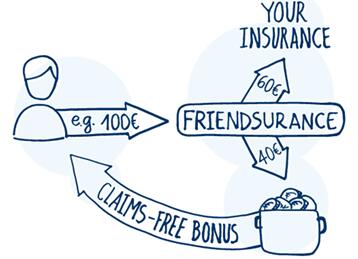

提到InsurTech的破坏性创新,P2P保险服务可说是典型代表,德国第一家P2P保险公司Friendsurance正是绝佳的案例。Friendsurance在平台上为用户提供多类型的保险产品,投保的用户可以通过Facebook、Linkedin等社交网络邀请朋友和家人,组成一个互助、分担风险的团体。在运作模式上,各团体内成员所交的保费会被分成两部分,一部分作为传统保险产品的保费,另一部分进入回报资金池,当保费到期时,只要团体内成员没有出险,各成员就可以拿回一部分回报资金池中的保费;倘若不幸遇到出险的情况,小额索赔也可运用团体内回报资金池的资金,超出资金池所能覆盖的部分,保险公司才会介入。

Friendsurance运作模式 (Friendsurance官网)

与传统公司相比,P2P保险平台的去中介化特性,可让用户直接在平台上寻找适合自己的产品;加上P2P保险平台的投保金额门槛相对较低,有利于锁定长尾市场中后端广大的客群。基于「风险共享」与「风险分散」两大概念,P2P保险团体成员之间是属于一种互相帮助的关系,用户通过自己的人脉寻找投保成员时,会倾向选择潜在风险较低的人群,比如投保车险时,用户倾向和成熟、稳重或有多年开车经验的朋友组团;通过这样的机制,P2P保险平台的整体出险率较容易降低,同时也更容易获得新客户。

除了近年崛起的InsurTech新创模式,另一种纯线上销售的Direct Insurance模式在国外其实早已行之有年,Direct保险公司通过网络将较为简单、流程化的保险产品,如车险、旅游险等集合起来,让用户在线上平台比较、选择及决策,同时提供查询保单讯息、续保及理赔等各项服务;将投保流程互联网化,不仅带给用户便利的体验,同时也因省下实体营销渠道的高额费用,提供用户较便宜的保费。我国首家线上投保公司众安保险以及国外著名的Direct保险公司,如沃伦•巴菲特所投资的美国直销保险商Geico、英国专营网络车险的Direct Line、日本的Sony损保等,皆活用上述Direct模式以切入传统市场格局。

面对新兴市场格局传统保险业者该如何安身立命?

作为一项新兴事物,互联网正深刻影响着保险业的方方面面。在刚刚过去的2015年,互联网保险市场规模发展迅猛。根据中国保险行业协会公布的数据,2015年上半年我国通过互联网渠道销售的保险累计保费收入816亿元,是上年同期的2.6倍,占行业总保费4.7%,这一收入已逼近2014年互联网保险全年保费水平,对全行业保费增长的贡献率达到14%。

但同时我们也应看到,近几年国内传统保险公司在互联网转型中大多还是仅将互联网作为新增的营销渠道,在产品乃至保险模式上的创新寥寥。

InsurTech绝非一次简单的从传统到网络的移植,而是基于互联网和大数据技术,得到对用户需求更细致和深入的洞察,从而提供更高效、更精准、甚至创新的保险服务,实现差异化经营。

随着大众对于网络及社交的依赖渐增与交易习惯改变,传统保险业者必须顺应发展潮流、从用户的需求切入并重新拟定自己线上与线下渠道的定位,否则终将被互联网化浪潮吞噬。InsurTech大风已起,当安全且便利的新型态服务出现时,传统保险业者的竞争力何在?

(作者单位:倍比拓管理咨询)

评论