文|锦缎研究院 古月

还得从恒大聊起。

据不完全统计,包括索菲亚、皮阿诺、志邦、金螳螂、嘉宝莉、立邦等家具建材家装企业都与恒大集团建立了合作,采购金额高达百亿级。

“恒大事件”并不是没有先兆,但家具建材公司还是“明知山有虎偏向虎山行”,这背后隐含着整个家居建材市场的一大困境——流量。

本文将以流量为切入点,聚焦定制家居行业所面临的困局和渠道转型,并选取5家定制家居公司——包括欧派家居、索菲亚、尚品宅配、志邦家居、金牌橱柜,从六个维度进行比较研究,探讨行业未来复苏的可能性。

01、精装工程:富贵险中求

目前定制家居行业的渠道主要分为三类,零售经销、工程及整装,而后两个渠道是近些年来定制家居公司的转型主攻方向。

行业内出现了一个新的渠道结构模型——“532渠道”,即零售经销渠道只占50%,另外30%是工程精装修项目,20%则是整装公司渠道。这被认为是未来一段时期内定制家居公司渠道业务的结构组成。

实际上,尽管面对着地产股大熊市,如今定制家居业内特别看重这30%的工程渠道所带来的营收增长,最主要的原因在于——流量成本基本为零。

反之,零售渠道需要招揽庞大的经销商队伍,而经销门店的运营成本也会间接传导至定制家居公司的报表上,分摊门店的房租、人力等运营成本。

随着地产告别高增长、建材家居大卖场遇冷、客户更加注重一揽子家装体验等大环境的变化,如今家居公司面对的流量逐渐减少,而同业竞争更加激烈,对于龙头品牌可能综合来看是利好,但对于二线品牌而言,则又会面临被拉入“流量泥潭”肉搏的情况。

所以,尽管工程业务可能带来很长的账期,甚至列入坏账提及损失准备项目里,但这一来是概率问题,二来未来再合作的工程项目的考察标准将会重构,还有就是精装修渗透率的提升,工程精装修项目市场只会越来越大(或者说越来越重要),成为定制家具公司们的必争之地。

认清了流量之于目前定制家居行业的意义之后,再结合具体公司的发展情况就可以找到他们之间不同的发展思路,文章将选取5家定制家居公司作横向对比,包括欧派家居、索菲亚、尚品宅配、志邦家居、金牌橱柜。

由于尚品宅配没有工程业务渠道,所以将其排除此环节。

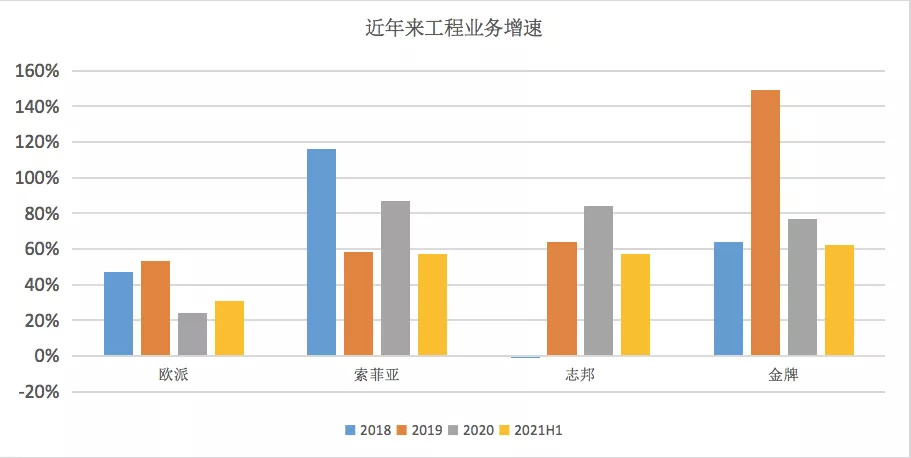

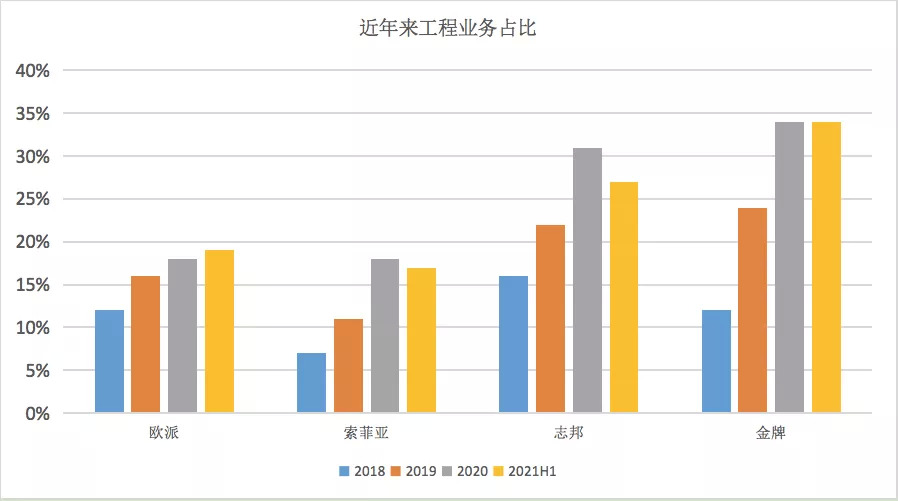

一边是零售流量困局,一边是可能发生的工程项目暴雷,上面4家公司已经用脚投票。欧派和索菲亚作为定制家居行业的龙头和龙二,工程业务项目的占比低于20%。其中,索菲亚近年的增速高于欧派,其工程业务规模近3年来翻倍。

相比于龙头和龙二,第二梯队的志邦和金牌在工程业务上要激进很多,其中金牌无论是增速还是占比均高于志邦,而今年上半年志邦的工程渠道占比有所下降,这可能是其已经开始有意识地放缓了步伐。

明显地,欧派的工程业务的特点是求稳,包括索菲亚在内的追赶者已经把工程渠道作为“弯道超车”的渠道策略,他们的业务增长要明显高于欧派,其中金牌和志邦在近两年的工程业务占比基本已经实现30%的“532渠道”结构,可见精装修业务已成为志邦和金牌的主要增长引擎。

不过,工程业务的提高让公司营收账款周转效率下降,2021H1欧派、索菲亚、金牌的应收账款周转天数分别提升了15天、36天和8天,唯独志邦的应收账款周转率仍在提升,这显示了志邦在工程项目管理上的优势。

整体上,精装修商品房的渗透率正逐年提高至2019年的32%,这背后的直接驱动因素是政策,2017年的《建筑业发展“十三五”规划》提出,到2020年新开工全装修成品住宅面积要达到30%。而这一政策的指引趋势会持续引导精装修渗透率的继续上升,跟发达国家60%的渗透率相比还有一倍的增长空间。

面对这一零成本的流量端口,“赌”性往往会在行业追赶者心中滋生,胆大者往往会认准一句话——“富贵险中求”。

02、零售市场:无C端不大

面对追赶者在工程渠道上的激进策略,龙头欧派并没有被打乱阵脚,最主要的原因还是在于其经销网络的体量甩开追赶者好几条街,这给了欧派在工程渠道上“以空间换时间”的观察窗口期。

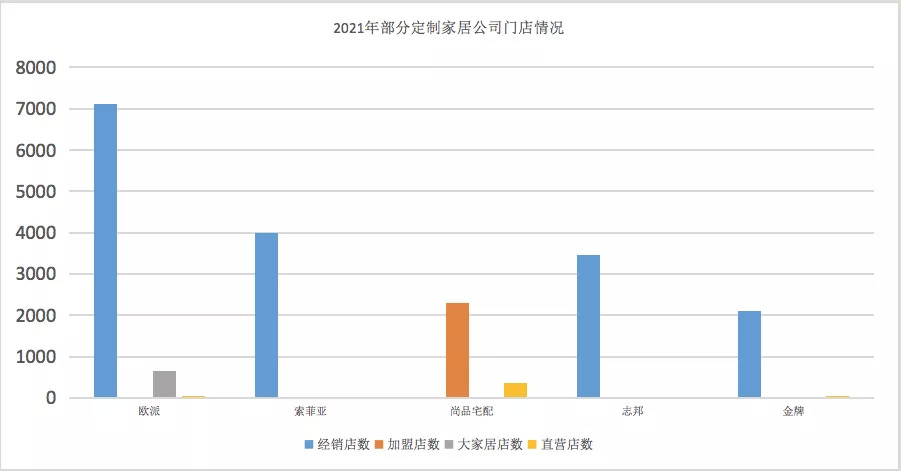

现阶段,家居行业仍然主要靠经销网络获取流量,从门店的绝对数量看,欧派有超过7000家门店,这可以认为是定制家居行业的天花板,因为再大范围的门店数需要更为强大的经销商管理能力,这对品牌商来说管理难度颇大。

而欧派2020年的新店率、关店率综合达到19%,也就是说新开店数和关店数都在1400家左右,整体上全国门店数维持7000多家的“停滞”规模。

从这个视角看,理论上其他4家公司在零售端还有1倍左右的增长空间。不过,门店数能否继续增长主要取决于门店是否赚钱。

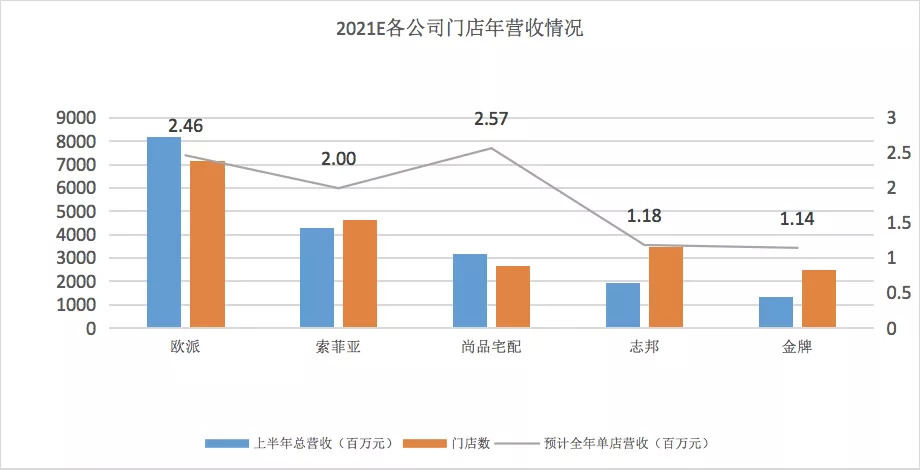

通过2021H1各公司的营收/门店数大致估算单个门店的年营收,单店收入最高的是尚品宅配的257万元(与铺购物中心渠道有关系),略微超过龙头欧派的门店营收,索菲亚平均单店收入200万元,志邦和金牌则不到120万元。注意:这仅仅是在总量层面观察,目前一二线城市的单店收入基本超过200万元,头部公司的门店能够迈入300万元,志邦和金牌的平均单店收入小是因为大比例的下沉市场门店比例。

在这种零售端格局下,尚品宅配未来的门店增长空间较高,索菲亚次之,志邦和金牌未来的门店增长可能会遇到阻碍。事实上,今年志邦已经有所调降零售端的开店计划,原因是他们意识到经销门店盈利能力的重要性,2020年疫情出清了相当一部分运营能力较弱的小经销商,所以未来门店的增长将由一个调整期。

03、整装渠道:另一种价格战

最后一个渠道增量就是整装。之所以行业会形成20%的整装渠道预期,主要因为近年二手房交易量占新房交房量约1/4。其实房屋翻新的需求规模对于定制家居公司而言并不大,但同样是出于流量成本以及同业竞争的考虑,争夺这一市场的战略意义不言而喻。

从1998年房改起至今已超过20年,未来每年的旧房翻新的市场规模很可观,而直接对接这一增量市场的是各地方的家装公司。

在整装层面,定制家居与家装公司的合作可谓是“一拍即合”,主要原因是家装行业的门槛很低,竞争最为激烈,而且品牌集中度要比家居行业还要低。整个行业的特点永远都是“无序的价格战”,家装公司很难获得比较好的利润状态,利润得不到保证。这也造成硬装的质量无法得到保证,客户体验往往比较差。

但家装公司通过整装服务,在弥补自身欠缺软装能力的同时,改善对单个客户的盈利状况,从而间接提高客户体验,基本上每个客户的硬装大概是-2%-2%利润率,而软装部分可以到30%左右的利润。

这一领域,尚品宅配直接跳过了家装公司,采用自营整装模式,公司直接对接客户提供全屋装修及定制品类解决方案,这要求公司具备较强的供应链能力,反过来也保证了尚品宅配定制业务的利润率;欧派采用的是整装大家居经销商模式,把地方的家装公司招募为自身经销商,主要能够保证整装对接欧派产品线,打造一个闭环;其他公司则主要采用零售整装模式,即通过给家装公司扣点及进场费的方式获得流量。

由于模式不同,所以目前各公司的整装业务差距拉得比较开,尚品宅配2021H1整装渠道收入合计4.9亿元,同比增长97%;欧派2021前7个月,整装渠道实现收入近10亿元,同比增长超160%;索菲亚和志邦的整装渠道收入大概在1亿多,成翻倍增长;金牌的整装渠道业务仍处于孵化阶段。

由此可见,无论是尚品宅配还是欧派,品牌价值在整装市场有一定的引流作用,而在零售整装模式里,其实也是另一种的价格竞争,因为整装公司往往会对接多个定制家居品牌。

04、品类增长:利于依托橱柜横向拓展其他品类

定制家居公司要获得增长无非两点,一就是上述讨论的拓展渠道,增加市占率,还有一种方式是拓展品类,实现客单价的增长。家具公司单品类的业务天花板有限,提升收入必须横向拓展做多品类,每种品类的增加带来边际收入的增长都很高,从而能够有效提高客单价。

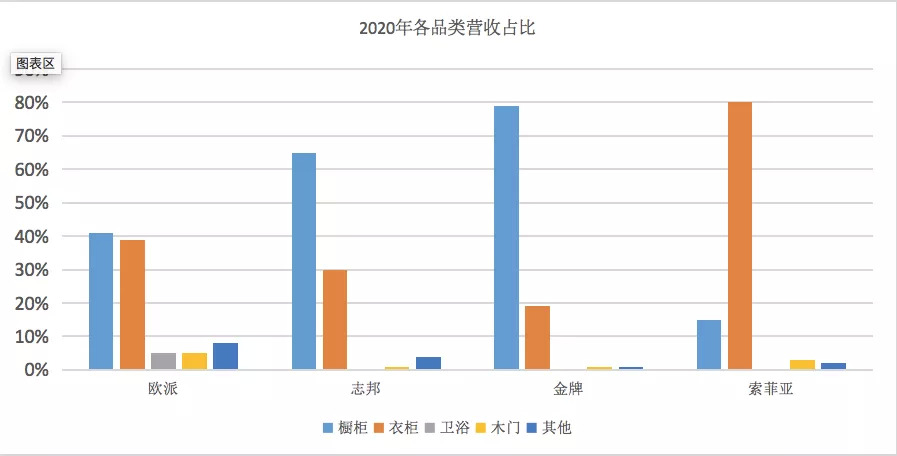

上述5家公司存在3种品类特点,欧派、志邦、金牌是以橱柜为主的多品类布局,索菲亚主要依赖于衣柜品类,他们原来是做单一品类而现在都在做多品类,而尚品宅配则是直接切入整屋定制业务,在品类拓展上已不具备富余的空间。所以,这里主要探讨以橱柜为主和以衣柜为主的品类拓展哪个更具备增长潜力。

由于装修的一般次序(先装橱柜再装衣柜),所以以橱柜为主的公司相对容易带动衣柜等其他品类业务的增长;反之,以衣柜为主的公司较难导流橱柜业务。

通过对比4家公司2020年各品类营收占比可见,衣橱柜为主的公司在业务收入的均衡性上要优于以衣柜为主的索菲亚。而2020年金牌橱柜的衣柜业务实现营收5亿元,同比增长63%;同期,索菲亚的橱柜业务实现收入12亿元,同比增速为42%。

而就近些年来索菲亚衣柜业务和橱柜业务占比情况看,衣柜业务占比均在80%以上,橱柜业务则在11%-14%区间,这样的业务结构距离全屋定制家居的发展形势仍有较大差距。在品类上,欧派橱柜和也贵业务结构最为均衡,最匹配全屋定制的发展特征,其次是志邦。

05、集中度提升的红利

在大多数人眼里,家居行业必然高度关联且略滞后于地产行业,当2020年8月首次提出“三道红线”后,地产行业的增长动力被锁死,整体家居行业会面临如同白电行业一样的困境,在业绩和估值层面被戴维斯双杀。此外,叠加近两年疫情对实体经济的影响,更是加速了家居行业的下杀进程。

其中,定制家居行业在今年普遍遭遇大幅回撤,除了定制家居龙头欧派家居之外,其他公司基本都回吐了2020年全部涨幅,部分公司股价已处于历史最低区间。部分观点认为,这一轮行业调整仍未完成,主要原因在于地产行业的大周期调整、上游大宗商品涨价、整体经济正面临滞胀、未来消费可能短期难以有起色等等。

但有行业观点认为,定制家装行业已进入调整的底部区域,一是无论地产行业增速是否下降(甚至是进入缩量时代),定制家居品类的增速并不会降太多,存量房翻新需求能够在某种程度上弥补增量的空缺;二是更为关键的一点,再由增量转为存量的过程中,家居制造(即品牌商)行业集中度有望提升,这将为头部企业带来更大的市场份额和业绩支持。

事实上,早在2019年起,家居行业的上游和下游就已经出现过集中度提升的现象,并且整体上带来了行业盈利的改善。例如,这一年多时间里有超过100家建筑陶瓷企业倒闭(当年规模以上企业1160家),当年中国陶瓷砖产量同比下降8.7%;而陶瓷行业营收和利润则止跌回升,整体实现营收3079.91亿元,同比增长2.89%,实现利润总额194.67亿元,同比增长10.58%。类似的,2019年地板行业平均增长-8.00%,净利润平均增长4.8%;下游家装行业平均增长-5.00%,净利润平均增长-3.70%。

目前的定制家居行业,头部几家上市公司的份额和体量都很有限,行业非常分散,龙头欧派家居2020年全年营收近150亿元,相比于4、5万亿的家居市场规模显得微薄,相比于国内定制家居市场大概3000亿而言也仅占比5%,而2018年该行业CR5则在10%左右。对比欧洲和韩国,理论上国内整体定制市场的集中度提升空间至少还有3-4倍。

值得一提的是,关于定制家居行业集中度提升的观点仍有存疑,因为家具门槛很低公司之间难以拉开竞争差距。但是未来家居装修的一大主流趋势是全屋整装,一来这需要投入构建品牌价值,二来需要定制家居公司有较全的产品品类,三就是公司还要有上下游供应链的能力,所以未来行业集中度提升的可能性非常高。

06、现金为王,等待黎明

以上讨论的是关于定制家居公司未来在行业集中度提升的大背景下,谁会具备获得更多行业红利的可能性,但在这中间还需要有稳健的经营能力作为加持。

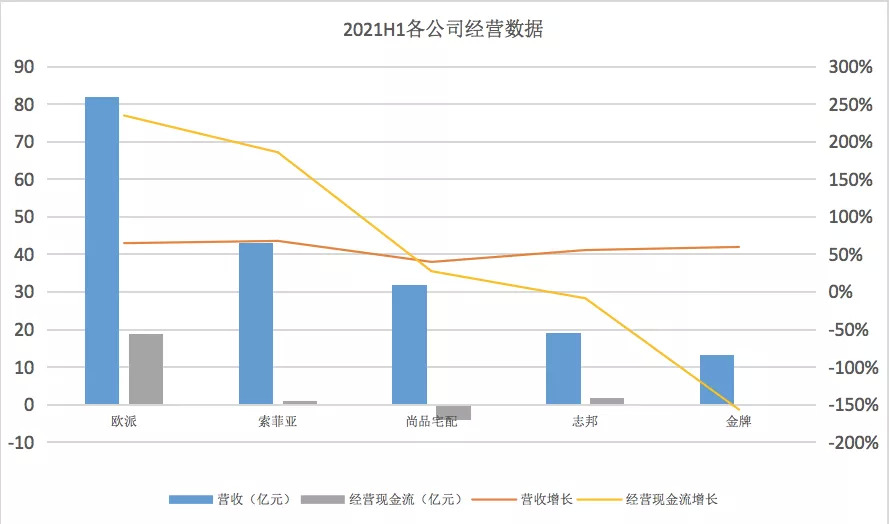

2021H1营收上,各公司都保持了大概50%的同比增长,毛利率也基本维持在34%上下。但在经营现金流上,公司之间的差距大幅拉开。

欧派上半年经营现金流净流入18.91亿元,同比增长235%,这一经营状况显著优于其他公司;索菲亚的营收超过42亿元,但经营现金流净流入只有8500万元,同比扭亏,增幅186%,经营情况相比其规模存在较大差距;尚品宅配则直接录得经营现金流净流出3.98亿元;相对而言,志邦1.66亿元净现金流入已是行业较佳水平,但同比仍下降8.4%;金牌则是净流出1900万元,同比萎缩156%。

之所以出现这样的差距,除了今年上游原材料涨价之外,索菲亚面临的主要问题是经销商管理困难,高度依赖大经销商,并且多品类产品线无法形成闭环,内部导流效果弱;而尚品宅配的最大特点是全屋定制解决方案,需要数字化云管理系统,导致研发投入占比较同行高很多;金牌则可能是在扩张,其经营性应收项目减少而经营性应付项目在增加。

对比而言,龙头欧派的经营状况依然稳健,其经营管理能力最为突出,其次则是志邦,在营收规模有限的情况下,产生的经营现金流已是很可观。

总体上,定制家居行业是一个典型消费行业,它的消费特点相对稳健,在目前消费策略较为混乱迷茫的市场环境下,家居行业就成为了一个不错的观察品类。在集中度提升的趋势下,行业有开始呈现结构性复苏的迹象,即整个行业的增长面临困难的处境下,头部公司率先实现复苏增长。

评论