记者 |

10月21日盘后,兖州煤业披露(600188.SH)了2021年前三季度业绩预增公告。数据显示,今年前三季度,公司预计实现归属于上市公司股东的净利润约115亿元,与追溯调整前上年同期数据相比,将增加58.1亿元或102.09%;与追溯调整后上年同期数据相比,将增加45.21亿元或64.78%。

公告显示,兖州煤业预计今年前三季度实现归属于上市公司股东的扣除非经常性损益的净利润约117.69亿元,与追溯调整前上年同期数据相比,将增加81.54亿元或225.50%;与追溯调整后上年同期数据相比,将增加68.64亿元或139.91%。

兖州煤业称,公司2021年前三季度较上年同期业绩大幅提升,主要原因有二:一方面,今年以来,我国经济稳中向好,煤炭及醋酸等化工产品市场价格高位运行,2021年前三季度本公司主要产品价格大幅提升;另一方面,公司于2020年12月完成了对控股股东相关资产的收购,2021年前三季度新增资产业绩表现优异,影响公司2021年前三季度业绩较追溯调整前上年同期业绩同比提升。

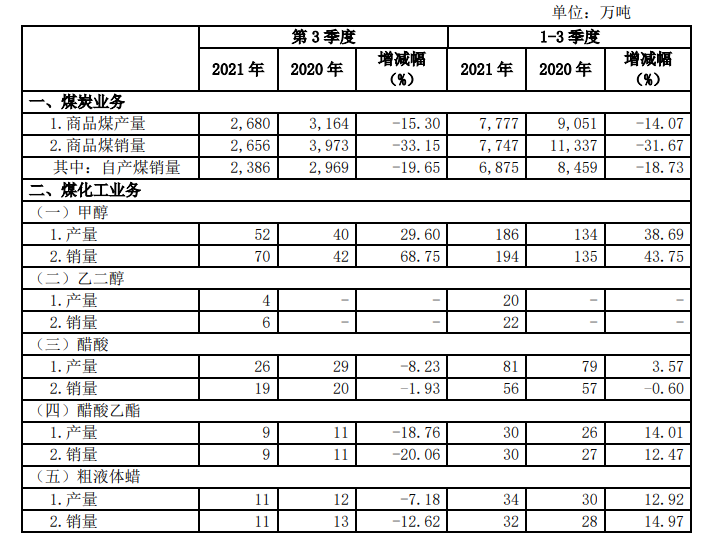

兖州煤业同日发布的2021年第三季度主要运营数据公告显示,煤炭业务方面,今年前三季度,公司商品煤产量、销量双双下滑,分别较2020年同期下滑14.07%和31.67%;单季度来看,公司商品煤产量、销量分别较2020年同期下滑15.3%和33.15%。

煤化工业务方面,今年前三季度,兖州煤业甲醇产量、销量分别较2020年同期增长38.69%、43.75%;醋酸产量、销量分别较2020年同期变动3.57%、-0.6%;醋酸乙酯产量、销量分别较2020年同期增长14.01%、12.47%;粗液体蜡产量、销量分别较2020年同期增长12.92%、14.97%。

上述公告显示,2021年第三季度,兖州煤业生产商品煤2680万吨,比第二季度商品煤产量增长218万吨或8.85%。由于诸多因素影响,包括但不限于国家宏观政策调整、国内外市场环境变化、季节性因素、恶劣天气及灾害、设备检修和安全检查等,各个季度的运营数据可能存在较大差异。

作为兖州煤业的营收支柱,煤炭业务产销量虽较去年同期下滑,但兖州煤业前三季度业绩仍大增,这意味着,公司该业务在今年前三季度实现了量减价升。

兖州煤业是山东能源集团有限公司控股的境内外上市公司,分别在香港、纽约、上海、澳大利亚四地上市,主要从事煤炭业务、煤化工业务、电力业务和铁路运输业务。

兖州煤业旗下主要矿区集中在中国山东、陕西、内蒙古、山西和澳大利亚,主要煤种包括动力煤和1/3焦煤,煤化工产品主要包括甲醇、乙二醇、醋酸、醋酸乙酯、粗液体蜡等。经过多年发展,兖州煤业已经建成山东、陕蒙、澳洲三大煤炭产业基地,煤炭总产能超过1亿吨/年。

分业务来看,2020年,煤炭业务实现销售收入694.47亿元,占总营收的32.3%,毛利率34.98%;煤化工业务实现销售收入105.14亿元,占总营收的4.89%,毛利率11.68%。其余业务占比总营收较小。

国际及国内煤市行情持续,是助推兖州煤业业绩增长的主要原因之一。目前,北半球主要进口国需求仍保持强劲,带动国际动力煤价格继续走高。数据显示,截止10月15日,纽卡斯尔港动力煤价格为253.55美元/吨,较一个月前涨价近四成。国内市场方面,近日,秦皇岛5500大卡动力煤主流报价上涨至2400元/吨左右,是去年此时报价的四倍。

股价方面,年初至今,兖州煤业股价涨幅达225.95%。9月17日,兖州煤业走出上市二十余年来的股价历史新高36.95元/股。截至10月21日收盘,公司股价报31元/股。

评论