文丨诗与星空

十年前,它是搞压力容器的;五年前,它是承包石化工程的;现在,它是搞新能源的;也许明年就是搞元宇宙的。

这家上市公司,就是百利科技(603959.sh)。

财报显示,公司核心业务有锂电池,有氢能源,还有新材料。

这么多概念加身,公司应该规模非常大,业绩非常好吧?

星空君仔仔细细研究了百利科技143页的半年报,终于看明白了公司的真实业务:承包工厂的厂房建设。

承包新能源企业厂房建设的,计入锂电板块;承包新材料企业厂房建设的,计入新材料板块;承包石化企业厂房建设的,计入石化板块;承包一家搞氢能源企业厂房建设的,计入氢能源板块… …

明天去承包个机房,马上就是大数据元宇宙5G工业互联网概念了… …

1

浮夸的业绩

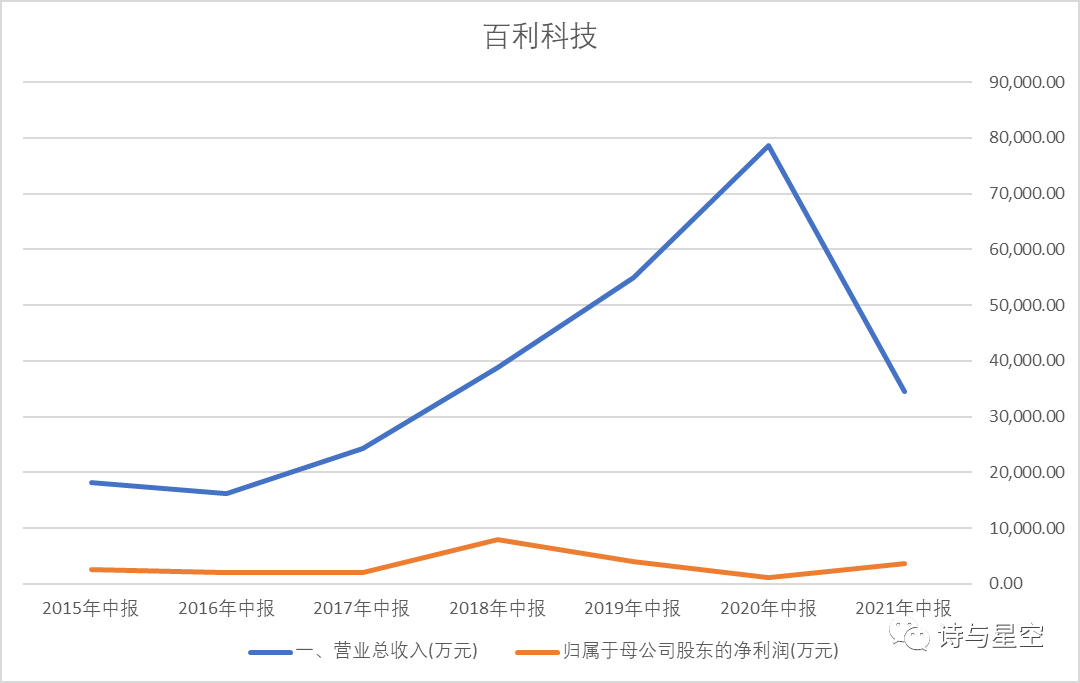

了解了公司的核心业务,再去理解公司的业绩趋势图,就很容易了。

承包厂房这种活,因为以大客户为主,一方面营收规模可能不太稳定,另一方面,毛利率也不太确定,导致营收和净利润都起伏非常大。

公司在半年报中披露,2021 年上半年,公司实现营业收入 34,514.40 万元;实现净利润 3,675.38 万元,同比增长 244.28%;扣非净利润 3,531.85 万元,同比增长 4,220.89%。

数据来源:同花顺iFind,制图:诗与星空

不难发现,公司的营收是腰斩式下滑。

对此,半年报里的解释是:受合同金额及完工进度影响,各期收入确认会有比较大的波动;上年当升及新锂想项目确认收入额较大。

随着新收入准则的发布和实施,确认收入是一门学问。收到钱不一定要确认收入,甚至验收入库也不一定要确认收入。

所以公司2020年甚至2019年的收入,会不会是虚高的?

从现金流量表里,我们能发现端倪。

2

现金流量表里隐藏的真相

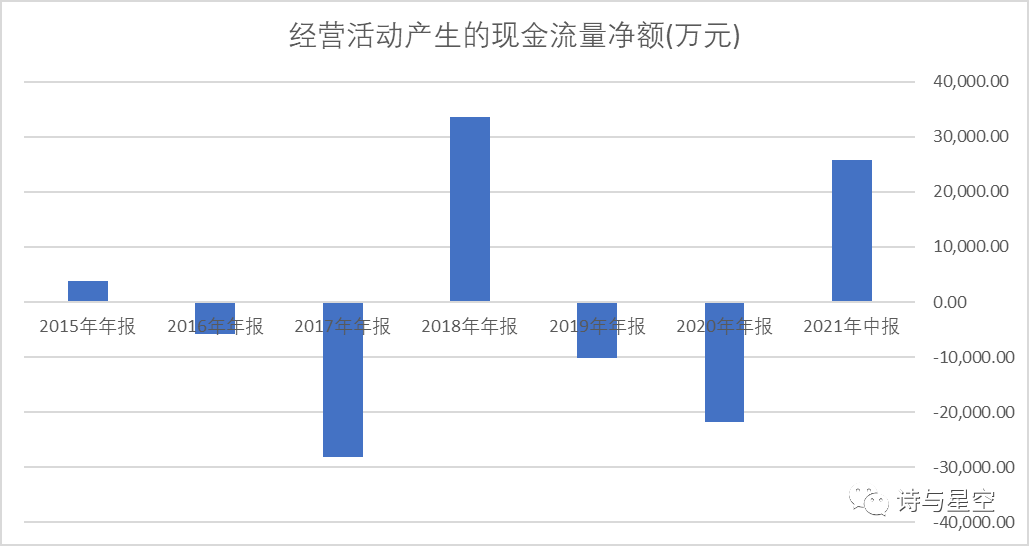

在公司营收规模屡创新高的时候,现金流量表却露了马脚。

数据来源:同花顺iFind,制图:诗与星空

公司上市以来,除了2018年,经营性现金流量净额均为不小的负数。不算2021年半年报的数据,2016年至2020年经营性现金流量净额合计-3.23亿。

这说明公司的营收以坏账风险较大的赊销为主,而且大量的收入长期没有收到回款。之前的营收,果然是虚高的。

作为一家厂房承包商,需要带资入场,厂房建设周期长,回款效率差,很可能是赔本赚吆喝。

2019年,公司信用减值损失5.19亿元,导致当年巨亏。这也意味着,公司的营收虽高,但过几年收不回来的应收款,很可能以信用减值损失的形式暴雷影响利润。

3

挪窝的应收款

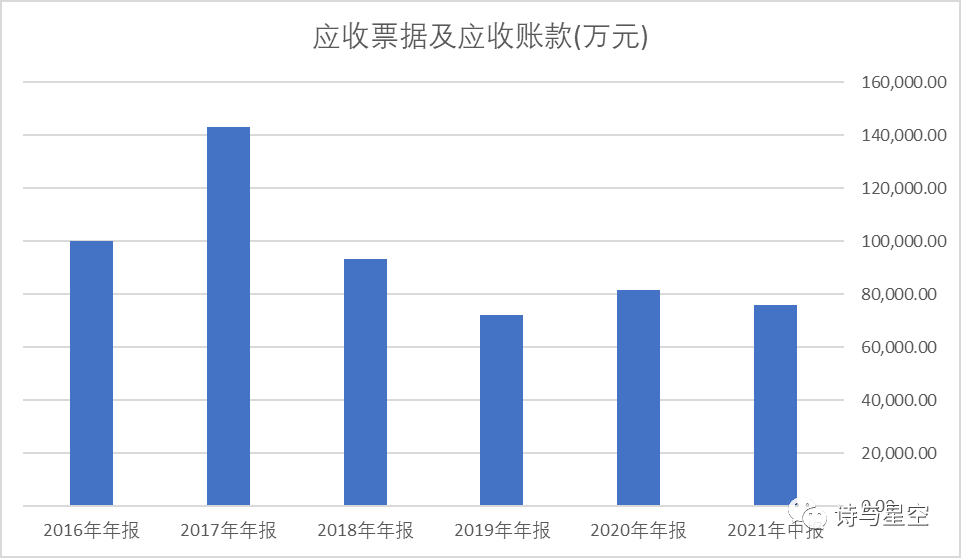

从现金流量表看,公司回款效率极差,而且利润表显示公司会因为无法回笼资金不定期暴雷。

但粗看资产负债表的话,发现应收款居然下降了,说明还是收到钱了?

数据来源:同花顺iFind,制图:诗与星空

当然不是,报表好看是因为刚才我们提到新收入准则的原因。根据新准则,一部分未结算的款项,从应收款挪到了合同资产。

也就是说,合同资产里不一定放的是预付款,一部分应收款和存货也在里头。

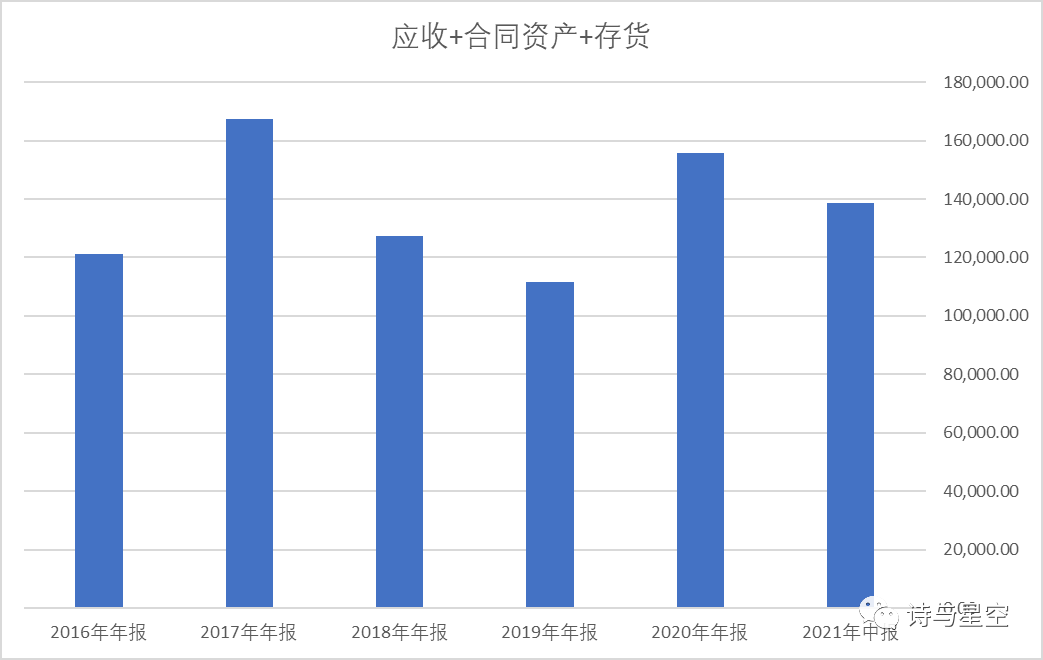

我们加上合同资产、存货后,再看合计情况。

数据来源:同花顺iFind,制图:诗与星空

除了2019年炸雷降低了一部分外,公司的应收款、存货和合同资产反而是在增加,尤其是在2021年营收规模断崖式下跌的情况下,公司的三项流动资产合计并没有明显下滑。

这说明什么?可能距离下一次炸雷,不远了。

其实半年报已经有了征兆,公司信用减值损失超过3000万,同期净利润只有3700万。

要知道,半年报不需要事务所审计,等到年底事务所审计的时候,会不会增加更多呢?

4

牺牲自己服务他人的大股东

扣非净利润是怎么暴涨4220.89%的?

原来,上年同期净利润只有81万。由于基数太小,所以今年这个涨幅没有任何意义。

2021年上半年的净利润,也并不算高,与此同时,公司的利息支出却接近2000万。营收规模3个多亿的情况下,是如何做到这么高的利息的?

公司账面银行借款超过7个亿,可以说是公司在借钱帮助客户建工厂。

百利科技上市以来的盈利总和,还不如一次坏账暴雷。

这是什么精神?

对于不专心主业赚钱的上市公司,大股东都比较喜欢搞资本运作。

果不其然,公司第一大股东西藏新海新创业投资有限公司股权质押比例高达94%,占公司全部股份的44.72%,可以认为是清仓式质押。

这种比例的质押,通常只有两个原因,要么大股东的资金链濒临断裂,要么大股东对公司的经营缺乏信心… …

在清仓式质押的同时,大股东还在不断减持,从上市之初的52.5%减持到了44.72%。

公司刚刚发布公告,西藏新海新创业投资有限公司拟减持,不超过6%的股份。熟悉的配方,熟悉的味道。

从财报数据看,公司赚的钱,远不如大股东股权质押和减持获得的现金多得多。

这种不好好经营公司,而是利用资本造富的操作,已经成为最近监管的重点。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论